В статье рассматриваются отдельные аспекты административной ответственности за совершение таможенных правонарушений в рамках действующего законодательства Российской Федерации. Анализируются правовая природа указанных правонарушений, особенности квалификации и привлечения к ответственности, а также роль таможенных органов в выявлении и пресечении нарушений. Отдельное внимание уделяется актуальным проблемам правоприменительной практики и предложениям по совершенствованию нормативного регулирования в данной сфере.

Ключевые слова: административная ответственность, КоАП РФ, таможенное правонарушение, субъект, судебная практика, проблемы, изменения в законодательстве.

Административные правонарушения, совершенные в сфере таможенного регулирования, являются разновидностью административно-деликтных деяний, посягающих на установленный порядок осуществления внешнеэкономической деятельности, перемещения товаров и транспортных средств через таможенную границу, соблюдения мер таможенного контроля, уплаты таможенных платежей, а также соблюдения иных требований, установленных в соответствии с таможенным законодательством. Основу правового регулирования составляют положения Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС) [1], а также национального законодательства государств-членов ЕАЭС, в частности Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ) [2], глава 16 которого непосредственно посвящена административным правонарушениям в области таможенного дела.

По итогам 2024 года наблюдается устойчивая тенденция к сохранению значительного количества административных правонарушений, выявляемых в сфере таможенного регулирования. Согласно официальной статистике, в отчетном периоде было вынесено 161 372 постановления по делам об административных правонарушениях, связанных с нарушением законодательства в области таможенного дела [6, с. 163]. Большая часть этих постановлений, а именно 141 486 была принята должностными лицами таможенных органов, обладающими правом возбуждения и рассмотрения соответствующих дел. Остальные 19 886 постановлений вынесены судами и иными уполномоченными органами. Рассматриваемые правонарушения охватывают широкий круг субъектов. Так, в 2024 году 75 038 постановлений были вынесены в отношении юридических лиц, 51 697 в отношении физических лиц, 19 827 в отношении должностных лиц, а также 14 803 в отношении индивидуальных предпринимателей без образования юридического лица.

В таблице 1 приведено количество возбуждаемых дел об административных правонарушениях по статьям КоАП РФ за 2020–2024 гг., %.

Таблица 1

Количество возбуждаемых дел об административных правонарушениях по статьям КоАП РФ за 2020–2024 гг., %.

|

Статья КоАП РФ |

Содержание статьи |

2020 |

2021 |

2022 |

2023 |

2024 |

|

16.1 |

Незаконное перемещение товаров через таможенную границу |

10 % |

9.8 % |

9.5 % |

12.3 % |

8.9 % |

|

16.2 |

Недекларирование или недостоверное декларирование |

32 % |

33.5 % |

34.1 % |

34.7 % |

35.3 % |

|

16.3 |

Нарушение запретов и ограничений |

12 % |

11.8 % |

11.6 % |

11.3 % |

11.0 % |

|

16.7 |

Представление недействительных документов |

14 % |

13.6 % |

13.3 % |

13.0 % |

12.6 % |

|

16.9 |

Недоставка (выдача) без разрешения таможенного органа |

6 % |

6.2 % |

6.4 % |

6.3 % |

6.1 % |

|

16.10 |

Несоблюдение порядка таможенного транзита |

2.3 % |

2.1 % |

5.2 % |

1.9 % |

4.7 % |

|

16.16 |

Нарушение сроков временного хранения товаров |

11,5 % |

11.6 % |

8.4 % |

8.6 % |

8.9 % |

|

Прочие статьи |

Прочие составы правонарушений главы 16 |

12.2 % |

11.4 % |

11.5 % |

11.9 % |

12.5 % |

Следовательно, приведенные данные подтверждают сохраняющуюся актуальность проблем соблюдения правил таможенного оформления, в первую очередь на этапе декларирования, а также необходимость системной работы по предупреждению и пресечению наиболее массовых правонарушений в сфере таможенного регулирования.

Административные правонарушения в сфере таможенного дела можно классифицировать на четыре основные группы в зависимости от характера нарушений и их связи с различными элементами таможенного регулирования:

– нарушения, связанные с перемещением товаров и транспортных средств через таможенную границу ЕАЭС. К таковым относятся случаи незаконного ввоза или вывоза товаров, их сокрытия от таможенного контроля, а также нарушения порядка транспортировки. Эти правонарушения регулируются, в частности, статьями 16.1, 16.3 и 16.18 КоАП РФ и представляют угрозу как экономической, так и таможенной безопасности.

– вторую группу составляют нарушения, связанные с таможенным оформлением, то есть непосредственно декларирование и применение таможенных процедур. Наиболее распространенным правонарушением в данной группе является представление недостоверных сведений о товарах, особенно в части их наименования, кода по ТН ВЭД или страны происхождения.

– третья категория — это нарушения, касающиеся уплаты таможенных пошлин и сборов. К ним относятся действия, направленные на уклонение от уплаты или занижение сумм обязательных платежей. Такие правонарушения квалифицируются по статье 16.22 КоАП РФ и имеют прямое влияние на доходную часть бюджета.

– четвертая группа состоит из нарушений, связанных с неправомерным использованием или предоставлением таможенных льгот.

Одним из основополагающих составов правонарушений в этой области выступает статья 16.1 КоАП РФ, устанавливающая ответственность за незаконное перемещение товаров и транспортных средств через таможенную границу Таможенного союза. Содержание данной статьи охватывает несколько разновидностей правонарушений. Во-первых, это нарушение установленного порядка прибытия и убытия товаров, что может выражаться в пересечении границы вне специально установленных пунктов пропуска либо вне режима их функционирования, а также при отсутствии необходимых разрешений на ввоз или вывоз (часть 1 статьи 16.1 КоАП РФ). Подобные действия нарушают основные принципы таможенного контроля и затрудняют реализацию мер по обеспечению законности внешнеэкономической деятельности. Помимо этого, статья предусматривает ответственность за перемещение товаров с сокрытием от таможенного контроля, включая маскировку запрещённых или подлежащих декларированию товаров под иные разрешённые товары (часть 2 статьи 16.1). Также, значимым элементом состава правонарушения является предоставление недостоверных сведений о перемещаемых товарах или транспортных средствах [10, с. 72].

Второй важнейший состав административного правонарушения в сфере таможенного регулирования закреплен в статье 16.2 КоАП РФ и связан с нарушением правил декларирования товаров, перемещаемых через таможенную границу. Это одна из наиболее массовых и сложных по правоприменению категорий правонарушений, поскольку затрагивает саму основу взаимодействия между участниками внешнеэкономической деятельности и таможенными органами. В рамках статьи 16.2 выделяются три самостоятельных состава, различающихся по степени и характеру нарушений. Первый — это полное недекларирование товара в установленной форме, что означает полное отсутствие поданной декларации на товары, подлежащие обязательному декларированию (ч. 1 ст. 16.2 КоАП РФ). Второй состав касается недостоверного декларирования, то есть подачи декларации, содержащей искаженные или неполные сведения о товаре (ч. 2 ст. 16.2).

Нельзя не упомянуть и о статье 16.10 КоАП РФ, предусматривающей ответственность за несоблюдение порядка таможенного транзита. В данном случае речь ведется о несоблюдении установленных маршрутов, сроков или иных условий перемещения товаров под таможенным контролем от одного пункта до другого без уплаты пошлин. Данные действия подрывают механизм контроля, затрудняют отслеживание перемещаемых грузов и создают потенциальную возможность для последующего незаконного обращения товаров на внутреннем рынке [11, с. 112].

Согласно Стратегии развития ФТС России до 2030 г. одним из целевых направлений развития таможенной службы является повышение результативности борьбы с административными правонарушениями, отнесенными к компетенции таможенных органов [3]. В связи с этим совершенствование эффективности производства по делам об АП в области таможенного дела имеет важное практическое значение для достижения целей и задач, возложенных на таможенные органы.

Динамика возбуждения административных дел связана непосредственно с их расследованием и представлена на рисунке 1.

![Количество возбужденных таможенными органами дел об АП в 2019–2024 гг. [8, с. 111]](https://articles-static-cdn.moluch.org/articles/j/127938/images/127938-1.png)

Рис. 1. Количество возбужденных таможенными органами дел об АП в 2019–2024 гг. [8, с. 111]

В рамках данной категории правонарушений имеются определенные проблемы. Прежде всего, требует осмысления проблема фрагментарности нормативного регулирования. Хотя глава 16 КоАП РФ охватывает основные типы таможенных правонарушений, правоприменительная практика демонстрирует разночтения в квалификации деяний, особенно при разграничении смежных составов, таких как недекларирование и недостоверное декларирование (статья 16.2), либо нарушение порядка перемещения товаров и несоблюдение условий транзита (статьи 16.1 и 16.10). Недостаточная конкретизация объективной стороны состава, отсутствие унифицированных критериев умысла, а также смежность норм административного и таможенного права создают сложность для правоприменителя. Примером актуальной правоприменительной проблемы в сфере таможенного контроля может служить дело, рассмотренное в Постановлении Тринадцатого арбитражного апелляционного суда от 2 ноября 2024 г. № А56‑720/2024 [4].

Данное дело рассматривалось по административному правонарушению, основанному на части 2 статьи 16.2 КоАП РФ. Северо‑Западная электронная таможня привлекла ООО «Форум» к ответственности, сочтя, что при декларировании компания заявила неверный классификационный код по ТН ВЭД ЕАЭС, а также неполные сведения о характеристиках товара, что повлекло возможное занижение таможенных платежей. Однако суд не согласился с данной квалификацией. Было установлено, что декларация была подана, то есть товар не скрывался от таможенного контроля. Более того, нарушений, свидетельствующих о прямом умысле на занижение платежей, выявлено не было. Суд указал, что в данном случае имела место ошибка в определении кода товара и недостаточная полнота сведений, но это не может автоматически свидетельствовать о нарушении, подлежащем административной ответственности, особенно в условиях отсутствия экономической выгоды для декларанта.

Пункт 1 ст. 112 ТК ЕАЭС предоставляет возможность участникам ВЭД в добровольном порядке устранить нарушения, связанные с уклонением или занижением таможенных платежей, однако формулировки норм ч. 1 и 2 ст. 16.2 КоАП РФ не учитывают данной возможности. В связи с чем представляется необходимым внесение изменений в п. 2 и 4 примечаний ст. 16.2 КоАП РФ. В конструкции указанных пунктов примечаний необходимо предусмотреть возможность добровольного обращения декларанта в таможенный орган не только после выпуска товара, но и до выпуска товара в процессе осуществления таможенного оформления и контроля [9, с. 140].

Еще одной важной проблемой является вопрос обеспечения процессуальных гарантий участников административного производства. В ряде случаев таможенные органы совмещают функции контрольного, правоохранительного и квазисудебного характера, что порождает риск нарушения принципа разделения властей. Особую обеспокоенность вызывает дефицит механизма обжалования решений в досудебном порядке. Так, в Постановлении Пятого арбитражного апелляционного суда от 29 августа 2024 года по делу № А51‑2071/2024, рассматривался спор между Челябинской таможней и ООО «ВЭД-Сервис», обвиненным в недостоверном декларировании товаров [5]. Спорным моментом стало то, что таможня оформила и направила протокол и постановление лишь за месяц до предполагаемого срока ответственности, ограничившись письмом, которое общество якобы получило, но без фактического подтверждения участия представителей компании в рассмотрении дела.

Апелляционный суд сделал акцент на том, что формальное направление документов не достаточная гарантия соблюдения прав лица. Необходимо, чтобы любая заинтересованная сторона имела реальную возможность ознакомиться с материалами дела, внести объяснения и представить доказательства смягчающего характера. Суд отметил, что отсутствие таких возможностей нарушает принципы состязательности и равноправия сторон. Данный кейс подчеркивает, что совмещение органом функций контроля, расследования и рассмотрения дела создает определенные риски: без надлежащего участия лица, против которого возбуждено дело, отсутствует возможность для защиты, подачи возражений или представления контраргументов. Особенно уязвимы в этом отношении субъекты малого бизнеса, которые зачастую не обладают ресурсами или знаниями для защиты своих прав в краткие сроки.

Для повышения эффективности административного производства в сфере таможенных правонарушений и преодоления выявленных проблем необходим пересмотр как организационно-правовых, так и межведомственных мер взаимодействия [12, с. 46]:

- Прежде всего, актуально внедрение методических рекомендаций и пояснений для должностных лиц, осуществляющих административно-правовое регулирование в области таможенного дела, с упором на правовые основания и специфику применения статей 16.1 и 16.2 КоАП РФ, а также положений пункта 25 статьи 2 Таможенного кодекса ЕАЭС.

- Как представляется, дополнительно требуется корректировка положений гражданского законодательства, непосредственно статьи 56 ГК РФ, с тем чтобы повысить уровень ответственности конечных бенефициаров коммерческих организаций, участвующих во внешнеэкономической деятельности.

- Следующей приоритетной задачей должно стать создание и внедрение единой цифровой системы регистрации и контроля мер обеспечения производства по делам об административных правонарушениях. Такая система позволит централизовать учет всех примененных ограничений.

- Наконец, необходимо пересмотреть кадровую и техническую организацию работы должностных лиц, отвечающих за рассмотрение дел об административных правонарушениях и исполнение вынесенных постановлений. Данное обстоятельство предполагает автоматизацию формирования отчетности на основе цифровых первичных данных, регулярное обновление программного обеспечения.

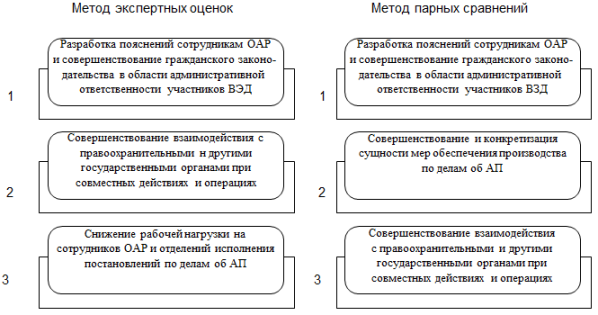

На рисунке 2 представлены меры, способные повысить эффективность расследования дел об административных правонарушениях и исполнения по ним постановлений.

Рис. 2. Меры, способные повысить эффективность расследования дел об административных правонарушениях и исполнения по ним постановлений

В левой части рисунка представлены результаты, полученные методом экспертных оценок. Выделяются три основных направления: разработка пояснений для сотрудников органов административного рассмотрения и совершенствование гражданского законодательства в части административной ответственности участников внешнеэкономической деятельности; улучшение взаимодействия с правоохранительными и другими государственными органами при проведении совместных действий и операций; снижение рабочей нагрузки на сотрудников и отделений, занимающихся исполнением постановлений по делам об административных правонарушениях.

В правой части рисунка фигурируют результаты метода парных сравнений, в котором приоритеты расположены в несколько ином порядке. На первом месте также стоит разработка пояснений сотрудникам ОАР и совершенствование законодательства в части административной ответственности участников ВЭД, что совпадает с первым пунктом экспертной оценки. Далее следует совершенствование и конкретизация сущности мер обеспечения производства по делам об АП — этот аспект отсутствует в экспертных оценках, но занимает важное место при парных сравнениях. Третье место занимает совершенствование взаимодействия с правоохранительными и другими государственными органами при совместных операциях, тогда как в экспертных оценках этот пункт занимает вторую позицию.

Следовательно, две главные меры совершенствования эффективности расследования дел об административных правонарушениях и исполнения наказаний по делам об административных правонарушениях — это разработка пояснений сотрудникам ОАР и совершенствование гражданского законодательства в области административной ответственности участников ВЭД и совершенствование взаимодействия таможенных органов с другими государственными органами при совместных действиях и операциях [7, с. 457].

Таким образом, проведенный анализ показал, что действующее законодательство в сфере административной ответственности за совершение таможенных правонарушений нуждается в дальнейшем совершенствовании с учетом практических реалий и специфики внешнеэкономической деятельности. Проблемы требуют комплексного подхода как на уровне нормативного регулирования, так и в правоприменительной практике.

Литература:

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза).

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ.

- Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года».

- Постановление Тринадцатого арбитражного апелляционного суда от 02.11.2024 № А56- 720/2024. Режим доступа: https://www.alta.ru/tamdoc/24c00720/?ysclid=mdoka2yy6z676217239 (дата обращения: 29.07.2025).

- Постановление Пятого арбитражного апелляционного суда от 29 августа 2024 года по делу № А51‑2071/2024. Режим доступа: https://sudact.ru/arbitral/doc/sB1UOzw0pJxu/?ysclid=mdokdiu2hj633801319 (дата обращения: 29.07.2025).

- Бакулин А. В. Юридическое лицо как субъект таможенного правонарушения / А. В. Бакулин // Научный электронный журнал Меридиан. 2020. № 1(35). С. 162–164.

- Казанская В. А. Административная ответственность за нарушение таможенных правил / В. А. Казанская // Молодой ученый. 2025. № 20(571). С. 455–459.

- Лопатина В. Г. Ответственность в таможенных органах за нарушения таможенных правил / В. Г. Лопатина, В. А. Малина // Гуманитарные чтения в Политехническом университете. 2020. № 44. С. 109–112.

- Плотникова Ю. Ю. Проблемы административной ответственности за правонарушения в области таможенного дела / Ю. Ю. Плотникова // Проблемы государственно-правового строительства в современной России. 2021. № 5. С. 137–140.

- Семенова А. И. Юридическое лицо как участник производства по делам о нарушении таможенных правил / А. И. Семенова // Реалии российского законодательства. 2020. № 13. С. 70–75.

- Утянская Я. В. Административная ответственность юридических лиц за таможенные правонарушения / Я. В. Утянская // Наука и знание: актуальные проблемы устойчивого экономического развития и обеспечения безопасности регионов России в условиях вызовов времени. 2021. № 4. С. 108–112.

- Эльбиков Б. А. Анализ изменений норм административной ответственности за нарушения таможенных правил в свете принятия нового КОАП РФ / Б. А. Эльбиков // Закон и власть. 2023. № 5. С. 44–49.