Одной из ключевых проблем бюджетирования в ООО «ДМ» является низкая точность планирования, в частности, отмечается отклонение по выручке, планирование не учитывает рыночные колебания, наблюдаются регулярные перерасходы по закупкам (+4 % к плану).

В ООО «ДМ» наблюдаются риски ликвидности, в частности, кассовые разрывы, а также коэффициент текущей ликвидности ниже нормативного значения — 1,4.

К причинам возникновения перечисленных проблем отнесем рост конкуренции в сегменте детских товаров, инфляционные издержки (логистика, аренда), геополитическую нестабильность (прекращение или ограничение импортных поставок), отсутствие жесткого контроля за внеплановыми расходами, устаревшие методы прогнозирования (Excel-модели) [3].

Решение проблем в бюджетировании в ООО «ДМ» видится в мерах операционного, финансового и технологического характера. Операционные меры включают в себя внедрение скользящего бюджета с ежеквартальной корректировкой, с учетом изменений на рынке; использование сценарного подхода — подготовка нескольких вариантов (базовый, оптимистичный, пессимистичный) с учетом макроэкономических факторов.

Целью внедрение гибкого (скользящего) бюджетирования служит повышение адаптивности к изменениям рынка. В отличие от традиционного статичного бюджета, скользящий бюджет обновляется с заданной периодичностью, учитывает актуальные рыночные условия, позволяет оперативно перераспределять ресурсы [2].

Внедрение гибкого (скользящего) бюджетирования в ООО «ДМ» включает несколько этапов:

- Подготовительный этап (1–2 месяца), в частности, анализ текущей системы бюджетирования, определение ключевых драйверов бизнеса (основные статьи доходов/расходов), разработка методологии пересмотра бюджетов, обучение сотрудников новому подходу.

- Разработка скользящего бюджета. Так, базовый бюджет формируется на год с помесячной детализацией, включает все традиционные статьи, служит отправной точкой. Особое внимание должно уделяться ключевым показателям — объему продаж, маржинальности товарных категорий, операционным расходам.

Непосредственно механизм работы системы включат в себя анализ исполнения бюджета (первые 10 дней квартала), состоящего в изучении факта и плана за предыдущий период, анализа отклонений (более 5 %), в выявлении причин расхождений. Также состоит из прогнозирования (дни 11–15): обновление прогнозов на оставшийся год, учет новых рыночных данных, корректировка ключевых допущений и корректировки бюджета (дни 16–20): внесение изменений в статьи, согласование с подразделениями, утверждение обновленного бюджета.

Система контроля должна включать ежемесячный мониторинг исполнения, квартальные аудиты системы, годовой анализ эффективности метода. Для финансового департамента ключевыми показателями эффективности будут являться точность прогнозов, своевременность корректировок. Премирование подразделений будет предусмотрено за выполнение скорректированных планов, экономию при пересмотре бюджета.

Также операционными мерами совершенствования бюджетирования являются оптимизация ассортимента (увеличение доли игрушек, которые имеют более высокую рентабельность из всего ассортимента), снижение закупок колясок на 20 %. Система скидок на товары должна быть привязана к бюджету. Максимальная скидка на старый товар — 20 % (сейчас до 50 %).

Повышение точности прогнозирования видится в улучшении качества планирования доходов и расходов. В этой связи, целесообразно использование Big Data и искусственного интеллекта (ИИ) для анализа исторических продаж, сезонности спроса, влияния маркетинговых акций.

Для обеспечения высокой степени оптимизации взаимодействия подразделений необходима синхронизация бюджетов отделов и повышение прозрачности. Это может быть обеспечено проведением еженедельных планерок по исполнению бюджета, внедрением KPI для менеджеров, привязанных к выполнению бюджетных показателей. В этой связи, в ООО «ДМ» следует увязать KPI и бюджетирование, что будет, в свою очередь, мотивировать сотрудников в зависимости от выполнения финансовых показателей.

Далее представим KPI для менеджеров по некоторым направлениям. В таблице 1 отражены KPI для коммерческого отдела (менеджеры по продажам).

Таблица 1

KPI для коммерческого отдела

|

KPI |

Формула расчета |

Вес в премии, % |

Целевое значение |

|

Выполнение плана продаж |

(Факт.продажи / План продаж) × 100 % |

30 |

100–110 % |

|

Маржинальность продаж |

(Вал.прибыль / Выручка) × 100 % |

25 |

Не ниже плана |

|

Выполнение бюджета затрат |

(Факт.затраты / План затрат) × 100 % |

20 |

95–100 % |

|

Доля новых клиентов |

(Продажи нов.клиентам / Общие продажи) × 100 % |

15 |

15–20 % |

|

Соблюдение сроков отчетности |

Количество своевременных отчетов / Общее количество |

10 |

100 % |

Для маркетингового отдела KPI включают рентабельность маркетинга, выполнение бюджета, прирост трафика, конверсия в продажи, сроки реализации акций/скидок (таблица 2).

Таблица 2

KPI для маркетингового отдела

|

KPI |

Формула расчета |

Вес в премии |

Целевое значение |

|

ROI маркетинга |

(Прибыль от акции — Затраты) / Затраты × 100 % |

35 % |

120–150 % |

|

Выполнение бюджета |

(Факт / План) × 100 % |

25 % |

95–100 % |

|

Прирост трафика |

(Траф_тек — Траф_прош) / Траф_прош × 100 % |

20 % |

15–20 % |

|

Конверсия в продажи |

Число покупок / Число обращений × 100 % |

15 % |

3–5 % |

|

Сроки реализации акций |

Факт.сроки / Плановые сроки × 100 % |

5 % |

100 % |

Для логистического отдела KPI должен включать точность комплектации — не менее 99,8 %, срок отгрузки(не более 2 часов с момента заказа), коэффициент использования транспорта — 85 %, затраты на логистику/рубль выручки: 0,12 руб., процент срочных доставок(не более 15 %), скорость обработки возвратов(не более 24 часов).

Для HR-отдела KPI включает следующие показатели: текучесть кадров(не более 12 %), время адаптации: 14 дней, эффективность тренингов: +25 %кпродажам, бюджет на обучение сотрудника: 15 тыс. руб./год, охват обучением:100 %, производительность: 1,8 млн руб./мес.

Премирование сотрудников должно базироваться на достижении показателей. При выполнении плана от 90–100 % предполагается премирование в размере 100 % оклада, при выполнении плана на 80–89 % — премирование 70 %, 70–79 % — премия 50 % и ниже 70 % — отсутствие премии.

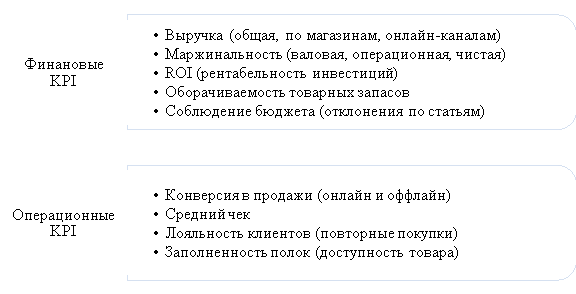

Предлагается включать в KPI финансовые и операционные показатели (рисунок 1).

Рис. 1. Финансовые и операционные показатели KPI

Исполнение показателей будет контролироваться путем сравнения фактического значения с плановым. При невыполнении KPI (например, снижение маржи) принимаются корректирующие меры (оптимизация закупок, пересмотр цен).

Предварительная оценка должна проводиться на ежемесячной основе, итоговый расчет — ежеквартально, а корректировка KPI — ежегодно. При регулярном невыполнении KPI необходимо анализировать причины отклонений, разрабатывать индивидуальный план улучшения, дополнительно обучать, корректировать зоны ответственности и пересматривать мотивационную схему.

Необходим жесткий контроль затрат путем введения лимита на внеплановые закупки (свыше 5 % — только с одобрения ЦФО). Снижение ликвидности возможно за счет создания резервного фонда (5 % от выручки), пересмотра условий с поставщиками (отсрочки платежей), реструктуризации кредиторской задолженности (рефинансирование под меньший процент).

Ключевой технологической мерой по совершенствованию бюджетирования в системе управления финансовой деятельностью ООО «ДМ» является автоматизация самого процесса путем внедрения Power BI для аналитики и «1С:Розница» с модулем бюджетирования.

На сегодняшний день около 70 % времени бюджетирования занимает ручной ввод данных в Excel. Кроме этого, данные между отделами разрознены, среднее время подготовки бюджета — 4 недели, задержки согласования — до 2 недель. В этой связи, автоматизация позволит сократить время подготовки бюджета на 40 %, уменьшить количество ошибок до 1 %, обеспечить онлайн-доступ к бюджетным данным, реализовать интеграцию с другими бизнес-системами, внедрить инструменты прогнозной аналитики.

Автоматизированная система должна иметь следующий функционал: основные модули (планирование: шаблоны бюджетов, механизм распределения затрат; контроль: автоматический сбор фактических данных, сравнение «план-факт» в реальном времени, система оповещений об отклонениях; аналитика: 15 стандартных дашбордов, прогнозные модели, сценарный анализ). Обмен данными будет осуществляться в режиме реального времени.

Внедрение Power BI в ООО «ДМ» позволит автоматизировать отчетность, контролировать ключевые показатели эффективности (KPI) и улучшить управленческие решения. Рассмотрим детальный план внедрения с учетом специфики ритейла. Основными метриками для мониторинга являются:

— продажи (выручка, средний чек, конверсия, динамика по товарным категориям);

— маркетинг (ROI рекламных кампаний, трафик (офлайн/онлайн));

— склад и логистика (оборачиваемость товаров, уровень остатков, сроки поставок);

— финансы (маржинальность, операционные расходы, рентабельность);

— клиентский опыт (возвраты, среднее время обслуживания).

К источникам получения данных следует отнести 1С:Розница (основные данные о продажах и остатках), CRM (данные о клиентах, история покупок), Яндекс.Метрика (онлайн-трафик, конверсия интернет-магазина), Excel-отчеты.

Следует отметить необходимость обучения сотрудников новой автоматизированной системе, что предполагает обучении работе с интерфейсом, вводу данных, формированию отчетов, работе с аналитикой и пр.

Заключение

Успешное бюджетирование — это не просто контроль расходов, а инструмент стратегического управления. Компании, которые внедряют гибкие методы, используют технологии и вовлекают сотрудников, получают более высокую прибыль, устойчивость к кризисам и конкурентное преимущество.

Для ООО «ДМ» бюджетирование — не просто учетный инструмент, а система принятия стратегических решений. Особенно критична ее роль при масштабировании сети, входе в новые товарные категории, адаптации к санкционному давлению. Компания продолжает совершенствовать систему, внедряя ИИ для прогнозирования спроса и блокчейн для контроля цепочек поставок.

Литература:

- Бухгалтерская отчетность ООО «ДМ» [Электронный ресурс]. — URL: https://bo.nalog.ru/download/bfo/pdf/12163064?period=2024&detailId=5222929 (дата обращения: 10.09.2025)

- «ДМ» сегодня [Электронный ресурс]. — URL: https://corp.detmir.ru/about/ (дата обращения: 10.09.2025)

- Отчет о деятельности ООО «ДМ» [Электронный ресурс]. — URL: https://corp.detmir.ru/Миссия-и-цель/ (дата обращения: 10.09.2025)

- Г. В. Савицкая Экономический анализ: Учебник. М.: НИЦ ИНФРА-М, 2023. 303 с.

- В. Н. Самочкин А. А. Калюкин Бюджетирование на предприятии. М.: Эксмо, 2021. 368 с.

- Д. А. Туаева Бюджетирование на предприятии / Д. А. Туаева // Актуальные вопросы современной экономики. 2021. № 1. С. 481–484.

- И. Н. Хромова Бюджетирование как элемент системы финансового управления / И. Н. Хромова, Л. М. Писарева, Д. О. Яцун // Естественно-гуманитарные исследования. 2022. № 41(3). С. 364–370.