В условиях нестабильной макроэкономической среды точное прогнозирование волатильности становится ключевым элементом управления финансовыми рисками. В данном исследовании проводится сравнительный анализ моделей на основе гетерогенной авторегрессии реализованной волатильности (HAR-RV) для фьючерсов на государственные облигации Германии, Великобритании, Японии и США. На основе данных с 2010 по 2025 год оцениваются и сравниваются классическая модель HAR-RV, её логарифмическая версия (log-HAR-RV) и модификация с учётом скачков волатильности (HAR-RV-J). Результаты показывают, что модель HAR-RV-J демонстрирует наивысшую точность прогнозирования для всех рынков, что подчёркивает важность учёта скачкообразной компоненты [4]. При этом все модели показывают систематическую недооценку волатильности в спокойные периоды.

Ключевые слова: реализованная волатильность, фьючерсы на гособлигации, гетерогенная авторегрессия, прогнозирование, скачки волатильности.

Введение

Актуальность точного прогнозирования волатильности финансовых активов в современной нестабильной макроэкономической среде сложно переоценить. Реализованная волатильность (Realized Volatility, RV), рассчитываемая на основе высокочастотных данных, стала ключевым инструментом для оценки рыночных рисков, управления портфелями и принятия инвестиционных решений [1]. В отличие от моделей семейства GARCH, которые оценивают ненаблюдаемую условную дисперсию, RV является наблюдаемой мерой, что делает её особенно привлекательной для исследователей и практиков [2].

Объектом данного исследования выступают фьючерсы на государственные облигации ведущих стран: Германии (Euro Bund), Великобритании (UK Gilt), Японии (Japan Govt Bond) и США (US 10-Year T-Note). Эти инструменты представляют особый интерес, так как традиционно рассматриваются как индикаторы стабильности национальных экономик, а их фьючерсы широко используются для хеджирования процентного риска [6].

Цель работы — провести сравнительный анализ прогнозной силы моделей HAR-RV, log-HAR-RV и HAR-RV-J применительно к рынку фьючерсов на государственные облигации. Основной гипотезой является предположение, что учет скачков волатильности в модели HAR-RV-J позволяет существенно повысить точность прогнозов.

Методология включает построение моделей HAR-RV, log-HAR-RV и HAR-RV-J (с учетом скачков) и их сравнение по метрикам MSE, RMSE, R 2 , F — статистики.

Методология исследования

Реализованная волатильность и её компоненты

Основой для построения моделей служит реализованная волатильность. В рамках исследования RV рассчитывалась по дневным данным по скорректированной формуле (1).

где

Для учета скачков волатильности использовалась бипауэр-вариация (Bipower Variation, BPV) [2]. Это метод оценки реализованной волатильности, который был разработан для уменьшения влияния шума на оценку волатильности. Этот метод особенно полезен при работе с высокочастотными данными, где шум может значительно искажать результаты.

где

В исследовании сравнивались три модели:

1. HAR-RV (2)

где

2. log-HAR-RV (3)

3. HAR-J

Для оценки точности прогнозов использовались следующие метрики: среднеквадратичная ошибка (MSE), корень из среднеквадратичной ошибки (RMSE), коэффициент детерминации (R 2 ) и F-статистика [1].

Эмпирический анализ

Исследование основано на 5-минутных котировках фьючерсов на государственные облигации за период с 04.01.2010 по 23.05.2025. Описание активов представлено в таблице 1.

Таблица 1

Характеристики государственных облигаций, используемых в исследовании

|

Страна |

Название наблюдаемой государственной облигации |

Валюта |

Описание |

Срок погашения |

Источник данных |

|

Германия |

Euro bund |

EUR |

государственная облигация Германии |

10 лет |

[6] |

|

Великобритания |

Uk gilt |

GBP |

государственная облигация Великобритании |

2–30 лет |

[6] |

|

Япония |

Japan govt bond |

JPY |

японские государственные облигации |

10 лет |

[6] |

|

США |

Us 10 yr t note |

USD |

долговые обязательства, выданные казначейством США в течении 10 лет |

10 лет |

[6] |

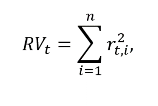

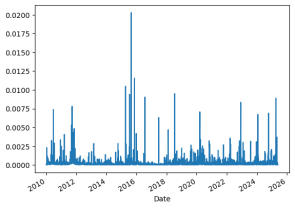

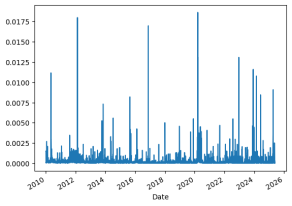

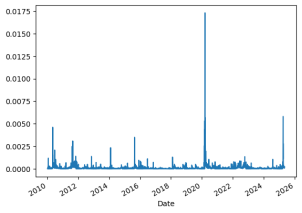

Анализ динамики реализованной волатильности (рис. 1–4) выявил особенности каждого рынка: для Германии характерны редкие резкие пики на фоне низкой базовой волатильности; для Великобритании — более частые и выраженные колебания; для Японии — минимальная волатильность большую часть периода; для США — высокие значения в периоды кризисов (2020–2022 гг.).

Рис. 1. Динамика реализованной волатильности фьючерсов на немецкие государственные облигации

Рис. 2. Динамика реализованной волатильности фьючерсов на великобританские государственные облигации

Рис. 3. Динамика реализованной волатильности фьючерсов на японские государственные облигации

Рис. 4. Динамика реализованной волатильности фьючерсов на государственные облигации США

4. Результаты оценивания моделей

Оценка коэффициентов для базовой модели HAR-RV (Таблица 2) показала, что для всех стран дневная компонента

Таблица 2

Оценки коэффициентов модели HAR-RV

|

Модель |

HAR-RV |

|

|

Euro bund |

|

|

|

Uk gilt |

|

|

|

Japan govt bond |

|

|

|

Us 10 yr t-note |

|

|

Логарифмические модели log-HAR-RV представлены в Таблице 3. Логарифмирование реализованной волатильности позволяет эффективно стабилизировать дисперсию ошибок и улучшить статистические свойства остатков. Модель демонстрирует высокую прогнозную силу, особенно для японского и американского рынков. Ключевым её недостатком является смещение, возникающее при обратном экспоненциальном преобразовании прогноза в исходную шкалу, что может приводить к занижению точности по сравнению с моделями, работающими непосредственно в исходной шкале [5]. Наибольшую ценность модель представляет для анализа относительных изменений и динамики волатильности, а не её абсолютных уровней.

Таблица 3

Оценки коэффициентов модели log-HAR-RV

|

Модель |

log-HAR-RV |

|

|

Euro bund |

|

|

|

Uk gilt |

|

|

|

Japan govt bond |

|

|

|

Us 10 yr t-note |

|

|

Модель HAR-RV-J (Таблица 4) показала схожую структуру коэффициентов, однако добавление компоненты скачков

Таблица 4

Оценки коэффициентов модели HAR-RV-J

|

Модель |

HAR-RV-J |

|

|

Euro bund |

|

|

|

Uk gilt |

|

|

|

Japan govt bond |

|

|

|

Us 10 yr t-note |

|

|

Сравнение метрик качества прогноза на тестовой выборке (Таблица 5) подтвердило, что модель HAR-RV-J является наиболее точной. Логарифмическая модель (log-HAR-RV), демонстрируя хорошие результаты в логарифмированной шкале, при обратном преобразовании в исходную шкалу часто уступает HAR-RV-J из-за возникающего смещения.

Таблица 5

Результаты оценок построенных моделей (тестовая выборка)

|

Модель |

Оценка |

HAR_RV |

Log-HAR-RV (log) |

Log-HAR-RV |

HAR-RV-J |

|

Euro bund |

MSE |

0,0000 |

0,1196 |

0,0000 |

0,0000 |

|

RMSE |

0,0002 |

0,3458 |

0,0002 |

0,0002 | |

|

|

0,9093 |

0,9077 |

0,8982 |

0,9093 | |

|

F-stat |

813294 |

1007536 |

609977 | ||

|

Uk gilt |

MSE |

0,0000 |

0,1982 |

0,0000 |

0,0000 |

|

RMSE |

0,0003 |

0,4452 |

0,0003 |

0,0003 | |

|

|

0,8970 |

0,9003 |

0,8852 |

0,8970 | |

|

F-stat |

897070 |

953666 |

673425 | ||

|

Japan govt bond |

MSE |

0,0000 |

0,0750 |

0,0000 |

0,0000 |

|

RMSE |

0,0002 |

0,2738 |

0,0003 |

0,0002 | |

|

|

0,9565 |

0,9103 |

0,9408 |

0,9565 | |

|

F-stat |

2578076 |

866327 |

1933754 | ||

|

Us 10 yr t-note |

MSE |

0,0000 |

0,1077 |

0,0000 |

0,0000 |

|

RMSE |

0,0000 |

0,3282 |

0,0001 |

0,0000 | |

|

|

0,9724 |

0,8986 |

0,9603 |

0,9723 | |

|

F-stat |

9829773 |

2089837 |

7374323 | ||

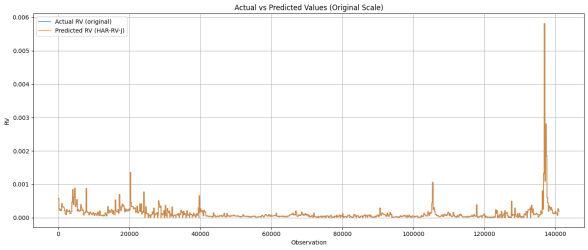

Графический анализ (Рис. 5) на примере США демонстрирует почти полное совпадение прогнозных значений модели HAR-RV-J с фактической динамикой RV, особенно в периоды высокой волатильности.

Рис. 5. Фактические и прогнозные значения RV для US 10-Yr T-Note (модель HAR-RV-J)

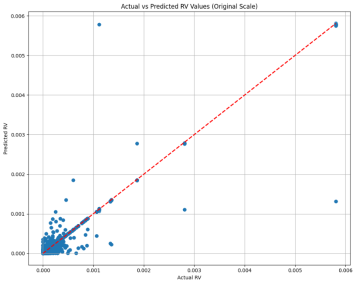

Анализ остатков и диаграммы рассеяния (Рис. 6) подтверждают высокое качество моделей, но также выявляют систематическую недооценку волатильности в спокойные периоды (точки скапливаются ниже линии

Рис. 6. Диаграмма рассеяния фактических и прогнозных значений RV для US 10-Yr T-Note (модель HAR-RV-J)

Заключение

Проведенное исследование подтвердило высокую эффективность моделей класса HAR-RV для прогнозирования волатильности фьючерсов на государственные облигации. На основе сравнения метрик качества прогноза, анализа коэффициентов и графической визуализации был сделан вывод, что модель HAR-RV-J, учитывающая скачкообразную компоненту, демонстрирует наилучшие результаты для всех рассмотренных стран.

Ключевым практическим выводом является рекомендация к использованию модели HAR-RV-J аналитиками и риск-менеджерами для повышения точности прогнозов в условиях рыночной нестабильности. Дальнейшие исследования могут быть направлены на совершенствование моделей для снижения систематических ошибок в периоды низкой волатильности, например, за счет включения дополнительных макроэкономических или новостных факторов.

Литература:

- Andersen T. G. et al. The distribution of realized exchange rate volatility //Journal of the American statistical association. — 2001. — Т. 96. — №. 453. — С. 42–55.

- Barndorff-Nielsen O. E., Shephard N. Power and bipower variation with stochastic volatility and jumps //Journal of financial econometrics. — 2004. — Т. 2. — №. 1. — С. 1–37.

- Corsi F. A simple approximate long-memory model of realized volatility //Journal of Financial Econometrics. — 2009. — Т. 7. — №. 2. — С. 174–196.

- Аганин А. Д. и др. Сравнение моделей прогноза волатильности криптовалют и фондового рынка //Экономический журнал Высшей школы экономики. — 2023.

- Щерба А. В. Сравнение моделей реализованной волатильности на примере оценки меры риска VaR для российского рынка акций //Прикладная эконометрика. — 2014.

- Polygon.technology. Официальный сайт [Электронный ресурс]. — Режим доступа: https://polygon.technology/ (дата обращения: 10.06.2025)