Банковская инфраструктура играет ключевую роль в обеспечении деятельности кредитных организаций, предоставляя им нормативно-правовые механизмы, методологическую поддержку, различные активы, технологии, инновации, основу для формирования и развития человеческого капитала и другие ресурсы, необходимые для устойчивой деятельности. Без развития банковской инфраструктуры развитие банковской системы не представляется возможным.

Ключевые слова: банк, кредитная организация, банковская система, банковская инфраструктура, цифровизация, финансовые технологии, финтех.

Banking infrastructure plays a crucial role in ensuring the operations of credit institutions by providing them with regulatory and legal mechanisms, methodological support, various assets, technologies, innovations, a foundation for building and developing human capital, and other resources necessary for sustainable functioning. Without the development of banking infrastructure, the advancement of the banking system would not be possible.

Keywords: bank, credit institution, banking system, banking infrastructure, digitalization, financial technologies, fintech.

Под банковской инфраструктурой понимают совокупность элементов, которая обеспечивает жизнедеятельность банков [2, с. 75]. Термин широко используется как в научном сообществе, так и в деловой среде. Однако до настоящего времени не выработано единое понимание сущности данной категории, состав ее элементов четко не определен, а критерии отнесения тех или иных объектов к инфраструктуре остаются неясными.

Так, например, к.э.н. О. В. Курганова под банковской инфраструктурой понимает совокупность взаимосвязанных элементов и функций вспомогательного характера [7, с. 34]. Вспомогательный характер проявляется в необходимости использования элементов и функций банковской инфраструктуры для осуществления основной деятельности кредитной организации. Однако автор дефиниции не уточняет, по каким признакам данные элементы следует относить к категории «вспомогательных». Между тем, банки располагают собственной инфраструктурой, которая непосредственно участвует в процессе оказания банковских услуг [3, с. 40]. В связи с этим, по мнению автора, характеристика «вспомогательный характер» представляется избыточной.

Более современные определения, например, к.э.н. М. А. Коровиной, под банковской инфраструктурой подразумевают систему взаимосвязанных и взаимозависимых институтов и технологий, являющуюся базисом банковской системы, функционально обеспечивающую наиболее полное удовлетворение потребностей пользователей в банковских услугах [6, c. 157]. Согласно этой дефиниции, элементами банковской инфраструктуры выступают институты и технологии, а сама инфраструктура является основой банковской системы, выполняя основную задачу — наиболее полное удовлетворение потребностей пользователей в банковских услугах.

Открытым остается вопрос о включении кредитных организаций в состав банковской инфраструктуры. Как уже отмечалось ранее, банки обладают собственной инфраструктурой. То есть если банки являются элементами банковской инфраструктуры, то тогда она полностью совпадает с банковской системой, и в таком случае необходимость применения анализируемой категории отпадает.

Следует также отметить, что банковская инфраструктура в широком понимании включает не только институты и технологии. Инфраструктура может состоять из различных групп активов (офисы и отделения, специальное банковское оборудование, лицензии на программы и технологии и т. д.), способов взаимодействия субъектов систем (в отношении банковской системы это могут быть каналы продаж банковских продуктов, агентские сети, партнерские программы и т. д.) и других элементов. Поэтому институты и технологии не являются единственно возможными компонентами банковской инфраструктуры.

На основе анализа различных подходов и дефиниций, автором предложено следующее определение: банковская инфраструктура — это совокупность взаимосвязанных элементов (за исключением кредитных организаций), обеспечивающих функциональность и устойчивость банковской системы.

Банковская инфраструктура по своему содержанию делится на внутреннюю (микроуровень) и внешнюю (макроуровень) [2, с. 75]. Микроуровень формируется внутри самой кредитной организации, банковской группы или банковской экосистемы и включает такие элементы, как материально-техническое, финансовое, кадровое, информационно-методическое, учетно-аналитическое, научно-инновационное и технологическое и иное обеспечение. Макроуровень банковской инфраструктуры составляют следующие элементы:

- нормативно-правовой механизм: органы и документы, регулирующие банковскую деятельность;

- партнеры кредитных организаций, которые участвуют в формировании и распространении банковских продуктов и услуг: страховые организации, инвестиционные компании, различные финансовые посредники и т. д.;

- другие организации: поставщики специального оборудования, программного обеспечения и других активов, научные и образовательные организации, кредитные бюро, аудиторы, консультанты и т. д.;

- имущество и активы: основные средства, материальные и нематериальные активы, необходимые для банковской деятельности;

- каналы реализации банковских продуктов и услуг: офисы, отделения, банкоматы, терминалы, агенты, посредники и т. д.

- финансовые (финтех) и иные технологии: платежно-расчетные, расчетно-клиринговые и иные системы, информационно-аналитические и технологические платформы и т. д. [10, с. 123].

Объекты внутренней банковской инфраструктуры (микроуровень) принадлежат кредитным организациям, поэтому основная банковская инфраструктура сосредоточена в ее внешней части (макроуровень). Следует признать, что граница между внутренним и внешним блоками часто является условной. Элементы микро- и макроуровней могут быть взаимоувязаны и практически неразделимы, поскольку функционируют в тесной взаимосвязи. Например, банкоматы как часть собственных средств формально находятся на микроуровне. Однако без внешней инфраструктуры (межбанковскими платежными системами, процессинговыми центрами, сетями других банков и т. д.) они не могут быть использованы по назначению. Более того, внутренняя инфраструктура одного банка может выступать в качестве внешней по отношению к другому. Это подчеркивает сложную взаимозависимость и взаимоподчиненность элементов банковской инфраструктуры, формирующую единый комплекс, охватывающий как внутренние, так и внешние компоненты.

По форме собственности банковская инфраструктура может быть государственной и частной. Государственная инфраструктура принадлежит государству, и развивается за счет государственных ресурсов и под управлением различных органов власти. Частная инфраструктура принадлежит субъектам банковской системы, различным частным организациям и частным лицам (гражданам). В последние годы в России государственная инфраструктура играет все большую роль. Банк России создает различные ее элементы на основе финтеха: национальные платежные системы (Система быстрых платежей (СБП), Национальная система платежных карт (НСПК), система передачи финансовых сообщений (СПФС) и т. д.), цифровые финансовые инструменты (цифровой рубль) и другие [5].

В зависимости от характера используемых решений и степени развития, банковскую инфраструктуру целесообразно разделить на традиционную и цифровую. При помощи традиционной инфраструктуры банки взаимодействуют с потребителями через отделения, офисы, банкоматы, посредников, телефонную или почтовую связь и т. д., то есть за счет физического взаимодействия. Цифровая банковская инфраструктура — это комплекс технологических решений и систем, позволяющих банкам осуществлять операции и оказывать услуги в онлайн-режиме с использованием цифровых платформ (веб-сайтов и мобильных приложений) и иного обеспечения через удаленный доступ.

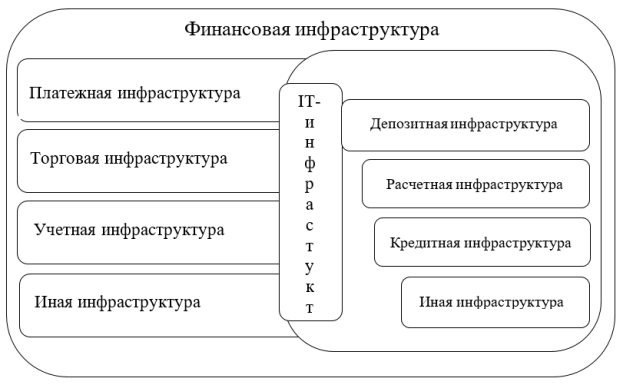

Следует также отметить, что в западной практике более широкое применение получило понятие «финансовая инфраструктура», под которой понимают совокупность институтов, обеспечивающих движение финансовых потоков между различными экономическими агентами [11, с. 37]. В этом контексте банковская инфраструктура в соответствии со своей экономической сущностью является частью финансовой инфраструктуры, в которую также входят платежная, торговая, учетная и иные инфраструктуры. Кредитные организации используют данные инфраструктуры при оказании своих услуг, что позволяет рассматривать их как составную часть банковской инфраструктуры (рисунок 1). При этом внутри самой банковской инфраструктуры можно выделить подсистемы, соответствующие основным направлениям банковской деятельности: расчетную, депозитную, кредитную и другие [1, с. 19].

Рис. 1. Взаимосвязь финансовой и банковской инфраструктуры. Примечание: составлено автором

На современном этапе развития банковской системы особая роль отводится IT-инфраструктуре, что обусловлено активным использованием кредитными организациями различных технологий (включая финтех) и объектов, созданных за счет применения этих технологий. Применение финтеха, важного компонента банковской инфраструктуры, позволяет выделить в ней цифровой сегмент (цифровую банковскую инфраструктуру), который коренным образом изменил всю банковскую систему. Финтех, по мнению д. э. н. Г. И. Хотинской и ее коллег из Финансового университета, является финансовой отраслью с инновациями, включая многочисленные технологические стартапы и крупные состоявшиеся организации, конкурирующие с традиционными посредниками на финансовом рынке [9, с. 19].

То есть современный этап развития банковской системы обусловлен активным использованием финтеха. Как подчеркивает к. э.н. О. А. Синиченко, данный этап носит технологический характер, и его начало приходится на 2010–2014 гг., а продолжается он по настоящее время. Технологический этап вызван цифровизацией экономики, которая охватила банковский сектор. Особенно интенсивное развитие банковской инфраструктуры наблюдается после 2014 г.: благодаря активной позиции Банка России, который осознал стратегические преимущества финтеха и стал целенаправленно внедрять его в собственную деятельность и в различные сегменты национального финансового рынка страны, начала формироваться государственная цифровая финансовая инфраструктура [8, с. 115]. Этот процесс продолжается и в наши дни.

Таким образом, современный этап развития банковской системы характеризуется ее глубокой трансформацией, обусловленной влиянием цифровых технологий и процессами цифровизации экономики и общества в целом. В настоящее время банковская система России находится на технологическом этапе ее развития. В результате цифровой трансформации банковская инфраструктура разделилась на традиционный и цифровой сегменты. Традиционная инфраструктура продолжает обеспечивать функционирование банков, благодаря чему кредитные организации продолжают банковское обслуживание в отделениях, офисах, через посредников, банкоматы и т. д., то есть при физическом взаимодействии с потребителями. В то время как цифровая инфраструктура формирует новый удаленный формат предоставления финансовых услуг (без необходимости физического присутствия в отделениях, офисах и т. д.), в результате чего изменилась роль и назначение банковской инфраструктуры.

Основная роль банковской инфраструктуры определена в ее дефинициях и сводится к обеспечению функционирования банковской системы. Иными словами, банковская инфраструктура должна создавать условия для реализации основной деятельности (банковское обслуживание, формирование и реализация банковских продуктов, оказание банковских услуг) и ключевых функций субъектов банковской системы, в первую очередь — кредитных организаций. Профессора М. Н. Дудин и С. В. Шкодинский, исследуя устойчивость развития отечественной банковской системы, сделали выводы о том, на что влияет состояние и потенциал банковской инфраструктуры:

- устойчивость, конкурентоспособность и эффективность национальной банковской системы и отдельных ее субъектов;

- особенности банковской деятельности и условий предоставления банковских и финансовых продуктов и услуг;

- качество, доступность и разнообразие банковских и финансовых продуктов и услуг;

- источники рисков банковской деятельности и подходы к управлению ими;

- степень цифровизации банковской сферы и технологической оснащенности банковской системы и ее субъектов [4, с. 55–56].

Выводы, сформулированные вышеназванными учеными, подтверждают, что функциональность банковской системы в условиях цифровизации в целом определяется состоянием ее инфраструктуры.

Роль банковской инфраструктуры в обеспечении деятельности кредитных организаций может быть охарактеризована аспектами функционального влияния ее элементов на банковский сектор. Так, д.э.н. В. Д. Андрианов выделяет следующие факторы такого влияния: административное, экономическое, материальное, организационно-управленческое, кадровое, информационно-аналитическое, методическое, научно-техническое и технологическое влияние [1, с. 22]. Автор же дополняет этот список, включая операционное, телекоммуникационное и инновационное влияние. В таблице 1 кратко описано каждое из функциональных влияний:

Таблица 1

Функциональное влияние банковской инфраструктуры на деятельность кредитных организаций

|

Аспект функционального влияния (фактор) |

Характеристика влияния |

|

Административное (или нормативно-правовое) влияние |

Осуществляется через регулирование со стороны надзорных и иных органов, установления правил, стандартов и нормативов для субъектов банковской системы. |

|

Экономическое влияние |

Заключается в том, что финансовое обеспечение деятельности банков зависит от институционального, макроэкономического, денежно-кредитного, налогового и иного регулирования. Так, например, для получения банковской лицензии кредитная организация должна быть зарегистрирована с определенным размером оплаченного уставного капитала. |

|

Материальное влияние |

Связано с наличием и состоянием материально-технического обеспечения банков, что влияет на их нормальную работу, включая здания, оборудование и иную инфраструктуру. |

|

Организационно-управленческое влияние |

Отражает уровень организации управления отдельными бизнес-процессами (охрана дополнительного офиса, инкассация и перевозка денежных средств, техническое обслуживание банкоматов и т. д.), которые банки часто передают сторонним организациям на условиях аутсорсинга. |

|

Кадровое влияние |

Коррелирует с качеством и квалификацией трудовых ресурсов банков, которые управляют или занимаются выполнением трудовых обязанностей, осуществляя различные бизнес-процессы в банках. |

|

Информационно-аналитическое влияние |

Основано на том, что информационно-аналитические институты и системы формируют информацию, на базе которой различными пользователями этой информации принимаются решения в области управления рисками, финансового состояния, внешнего воздействия и т. д. Ярким примером являются бюро кредитных историй, информация которых помогает банкам оценивать кредитные риски и кредитоспособность и избегать выдачи кредитов неплатежеспособным клиентам. |

|

Методическое влияние |

Связано с применением стандартов, процедур и методик, разработанных для организации банковской деятельности и осуществления различных процессов кредитных организаций. Часто методическое обеспечение создается отраслевыми ассоциациями (например, Ассоциацией российских банков) и иными профессиональными объединениями. |

|

Научно-техническое влияние |

Проявляется во внедрении новых научно-технологических разработок, которые повышают эффективность работы банков и помогают разрабатывать новые или улучшать существующие продукты и услуги. Научно-техническое обеспечение используется для разработки новшеств, совершенствования внутренних бизнес-процессов, улучшения технологии банковских операций и т. д. |

|

Технологическое влияние |

Отражает взаимодействие банков с финтех компаниями и иными участниками банковской инфраструктуры, которые создают технологические новшества, в том числе с применением финтеха: блокчейн-технологии, искусственный интеллект, облачные вычисления, биометрическая идентификация и т. д., что стало неотъемлемой частью цифровой банковской инфраструктуры. |

|

Операционное влияние |

Обосновывается тем, что современные финансовые услуги создаются и реализуются совместно с партнерами, финансовыми посредниками, финтех компаниями и другими участниками банковской инфраструктуры. |

|

Телекоммуникационное влияние |

Выражается в использовании телекоммуникационных технологий для выполнения операций и оказания услуг (городская и мобильная связь, Интернет и т. д.). |

|

Инновационное влияние |

Объясняется созданием инновационных продуктов, услуг, технологий решений и идей, которые только разрабатываются или не задействованы широким кругом лиц на рынке. Примером такого новейшего инновационного решения является быстро распространившийся в Китае механизм оплаты ладонью. |

Примечание: составлено автором

Таким образом, роль банковской инфраструктуры обоснована через функциональное влияние, охватывающее различные аспекты банковской деятельности. Факторы, формирующие функциональное влияние, обеспечивают эффективное функционирование кредитных организаций, поддерживая их адаптацию к современным вызовам и укрепление устойчивости банковской системы.

В результате проведенного исследования автором сформулированы выводы о роли банковской инфраструктуры в обеспечении деятельности кредитных организаций. Обозначены элементы банковской инфраструктуры: все институты, организации, активы, технологии и решения, которые необходимы банкам для осуществления банковской деятельности. В составе банковской инфраструктуры выделены традиционный и цифровой сегменты. Выяснено, что современный этап развития банковской системы связан с цифровизацией и использованием кредитными организациями финансовых технологий, за счет чего сформировалась цифровая банковская инфраструктура. В эпоху цифровой трансформации банковского сектора ее инфраструктуре принадлежит ключевая роль, которая сводится к обеспечению функционирования кредитных организаций и устойчивости банковской системы. Современная банковская инфраструктура является неотъемлемым элементом эффективного функционирования кредитных организаций, обеспечивая их нормативно-правовыми механизмами, материально-техническими и человеческими ресурсами, организационно-управленческим, информационно-аналитическим, методологическим, операционным и телекоммуникационным сопровождением, а также научно-техническими, технологическими и инновационными решениями. Ключевая роль в развитии банковской инфраструктуры в настоящее время принадлежит финансовым технологиям, что связано с их активным внедрением в деятельность кредитных организаций. Использование банками финансовых технологий позволяет существенно расширить ассортимент и улучшить качество и доступность услуг, повысить эффективность деятельности и конкурентоспособность на рынке, а также обеспечивает устойчивость и развитие банковской системы.

Литература:

- Андрианов, В. Д. Современные тренды в трансформации глобальной банковской и финансовой инфраструктуры / В. Д. Андрианов. — Текст: непосредственный // Россия: тенденции и перспективы развития. — 2021. — № 16–1. — С. 17–31.

- Банковское дело: совместный учебник / О. И. Лаврушин, Н. И. Валенцева, У. У. Азизов [и др.]. — Москва: КНОРУС, 2019. — 1346 c. — Текст: непосредственный.

- Дубова, С. Е. Инфраструктура обеспечения финансовой доступности / С. Е. Дубова, И. В. Балалаев. — Текст: непосредственный // Финансовые рынки и банки. — 2023. — № 9. — С. 38–43.

- Дудин, М. Н. Вызовы и угрозы цифровой экономики для устойчивости национальной банковской системы / М. Н. Дудин, С. В. Шкодинский. — Текст: непосредственный // Финансы: теория и практика. — 2022. — № 6 (26). — С. 52–71.

- Инфраструктура финансового рынка. — Текст: электронный // Банк России: [сайт]. — URL: https://www.cbr.ru/finm_infrastructure/ (дата обращения: 03.04.2025).

- Коровина, М. А. Повышение эффективности инфраструктуры банковской системы России в условиях внешних вызовов: специальность 08.00.10 «Финансы, денежное обращение и кредит»: диссертация на соискание ученой степени кандидата экономических наук / Коровина М. А.; Приокский государственный университет. — Орел, 2015. — 184 c. — Текст: непосредственный.

- Курганова, О. В. Становление и развитие банковской инфраструктуры России: специальность 08.00.10 «Финансы, денежное обращение и кредит»: диссертация на соискание ученой степени кандидата экономических наук / Курганова О. В.; Финансовая академия при Правительстве РФ. — Москва, 2003. — 225 c. — Текст: непосредственный.

- Синиченко, О. А. Теоретическое обоснование факторов развития банковской системы РФ / О. А. Синиченко. — Текст: непосредственный // Векторы благополучия: экономика и социум. — 2024. — № 1 (52). — С. 112–126.

- Финансовые технологии (FinTech): учебник / коллектив авторов; под общ. ред. Г. И. Хотинской. — Москва: Кнорус, 2024. — 280 с. — Текст: непосредственный.

- Черемнова, К. Л. Анализ банковского сектора и инфраструктуры финансового рынка в условиях современных вызовов / К. Л. Черемнова, Е. М. Литвин. — Текст: непосредственный // Тенденции и перспективы развития банковской системы в современных экономических условиях (Том 2). — Брянкс: РИСО БГУ, 2023. — С. 122–125.

- Homa, Molavi Sustainable financial infrastructure and governance: A fuzzy multi-criteria decision-making analysis of open service innovation in unstable economies / Molavi Homa, Zhang Lihong, Khanbabaei Mohammad. — Текст: непосредственный // Sustainable Futures. — 2025. — № 9. — С. 31–51.