В данной статье подняты наиболее важные и актуальные вопросы, касающиеся практических, правоприменительных вопросов и законодательных аспектов регулирования в страховой сфере. Наиболее детальному анализу были подвержены аспекты автогражданского страхования, т. е. обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО). Данное исследование проводилось с привлечением актуальных статистических данных, законодательных документов, материалов судебной практики. Автором сделан обоснованный вывод об общественной значимости и роли автогражданского страхования (обязательного автострахования) в социальных отношениях, развивающихся поэтапно в российской рыночной сфере страхования и обеспечения безопасности дорожного движения, борьбы с последствиями дорожно-транспортных происшествий (ДТП).

Ключевые слова: автогражданское страхование, ОСАГО, страховая сфера, обязательное автострахование, транспортные средства, автотранспорт.

This article raises the most important and relevant issues related to practical, law enforcement issues and legislative aspects of regulation in the insurance sector. The aspects of motor vehicle insurance, i.e. compulsory insurance of civil liability of vehicle owners (OSAGO), were subjected to the most detailed analysis. This study was conducted using up-to-date statistical data, legislative documents, and judicial practice materials. The author makes a reasonable conclusion about the social significance and role of civil motor insurance (compulsory motor insurance) in social relations that are developing gradually in the Russian market sector of insurance and road safety, combating the consequences of road accidents.

Keywords: motor vehicle insurance, CTP, insurance sector, compulsory car insurance, vehicles, motor transport.

С развитием рынка автострахования в стране и введением новых законодательных норм в данном направлении появились значительные проблемные вопросы, связанные с конкретизацией правовой природы обязательного страхования гражданской ответственности (ОСАГО), пределами имущественной и иной ответственности субъектов данного соглашения, средствами охраны прав третьих лиц и др.

Стоит отметить, что как в правовой науке, так и в судебной практике и законодательстве до сих пор не созданы и не разработаны универсальные механизмы, касающиеся регулирования происходящих на практике процессов в сфере обязательного автострахования ответственности владельцев транспортных средств, автотранспорта.

Однако в настоящее время рынок гражданского автострахования стремительно развивается, как подчеркивается различными исследователями. Проводятся различные научные изыскания в сфере актуализации проблемных вопросов автострахования ответственности владельцев транспортных средств [7, 8, 10].

Поднимая практические вопросы реализации инструментов обязательного автострахования, можно указать, например, что премии в данном сегменте рынка по соглашениям в области автогражданского страхования постоянно и ежегодно растут.

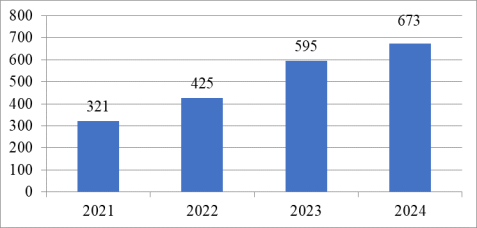

Если в 2021 году сумма по России в отношении премий основных страховых компаний (согласно исследованию независимых социологов и страховщиков) составляла в совокупности 321 млрд руб. (по ОСАГО и КАСКО), то в 2022 году эта сумма увеличилась до 425 млрд руб., в 2023 году составила — 595 млрд руб., а в 2024 году — 673 млрд руб. Т. е. в совокупности рост с 2021 года до 2024 года составил 209 % (рис. 1) [5].

Рис. 3. Динамика премий основных страховых компаний в сфере автогражданского страхования в России (2021–2024 гг., млрд руб.)

Основными лидерами рынка автогражданского страхования (обязательного автострахования) в 2024 году стали Ингосстрах — 17,3 %; РЕСО — 13,9 %; АльфаСтрахование — 13,9 %, а также другие компании (Росгосстрах, СОГАЗ, Югория и т. д.) [9].

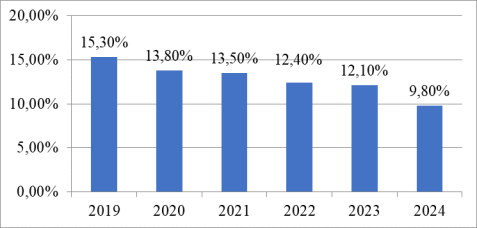

Одной из практических проблем рынка обязательного автострахования ответственности владельцев транспортных средств (автотранспорта) является снижение количества заключаемых договоров по обязательному страхованию ответственности на основании полиса «мультидрайва», т. е. без ограничения списка внесения туда водителей, имеющих право на управление конкретным транспортным средством.

Если в 2019 году было заключено и оформлено полисов «мультидрайва» 15,3 % от всего количества договоров автострахования ответственности владельцев транспортных средств, то в 2020 году –13,8 %, в 2021 году — 13,5 % в 2022 году — 12,4 % в 2023 году — 12,1 %, а в 2024 году — 9,8 % (рис. 2) [6].

Рис. 2. Динамика оформленных полисов «мультидрайва» в России (2021–2024 гг., в %)

При этом страховой рынок требует нового законодательного подхода от российского правотворца.

В частности, в настоящее время правовое регулирование страховых отношений как предмета диспозитивного характера закладывается в ГК РФ, в том числе, финансово-правового свойства (ст.ст. 927–970; например, в нормативных положениях п. 1 ст. 929 ГК РФ дается закрепленное легально понятие гражданско-правового соглашения имущественного страхования, под которым понимается договор между сторонами, одной из которых является всегда страховщик, а другим контрагентом, — страхователь или выгодоприобретатель). В ст. 935, 969 ГК РФ раскрываются особенности публичного обязательного страхования, в ст. 927 ГК РФ закреплены основы регулирования добровольного и обязательного страхования [1].

Закон РФ от 27.11.1992 № 4015–1, связанный с регламентированием порядка осуществления страховой деятельности в России, закладывает основы рынка страховых услуг в России. В частности, данный закон устанавливает права и обязанности участников страховых отношений; особенности осуществления полномочий брокерами и агентами рынка страхования, операторами финансовых платформ; меры ответственности за нарушения в сфере рынка страховых услуг; вопросы деятельности различных форм страховых компаний, действующих в соответствии с законодательством РФ; дает понятие страхования и страховой деятельности [2].

При реформировании в области страхового права, из-за повышения частоты совершаемых дорожно-транспортных происшествий (ДТП), влекущих многочисленные финансовые и личные потери для владельцев автомобилей, был принят законодательный акт от 25 апреля 2002 г. № 40-ФЗ, касающийся регулирования сферы обязательного страхования ответственности собственников транспортных средств [3].

Нормы данного федерального закона направлены:

– на предупреждение различных последствий автоаварий на дорогах, предупреждение имущественных потерь автовладельцев;

– на возмещение материальных потерь различных пострадавших от ДТП;

– на расширение и детализацию юридических инструментов и средств в рамках реализации обязательного страхования ответственности за ущерб, причиненный личным и имущественным интересам различных субъектов и т. д.

Для детализации правового регулирования в рассматриваемой страховой сфере был принят также важнейший правовой подзаконный акт Банка России, касающийся регулирования отношений и утверждения правил обязательного страхования гражданской ответственности владельцев автотранспорта (Положение Банка России от 1 апреля 2024 г. № 837-П) [4].

При этом, как утверждают эксперты, остаются следующие правовые вопросы, требующие дополнительного реформирования:

– достижение юридическими инструментами стабилизации и сбалансированности в сфере тарификации и торфообразования в области обязательного страхования гражданской ответственности владельцев автотранспорта;

– правовое расширение «тарифного коридора» до 20 %;

– расширение условий и факторов привлечения к ответственности, увеличение размера штрафов при необоснованном отказе страховщика от заключения договоров ОСАГО с отдельными водителями;

– осуществление отдельных компенсационных выплат застрахованному лицу при наличии дополнительных рисков и др. [26].

Важными для актуализации являются и правоприменительные аспекты развития сфере автострахования ответственности владельцев транспортных средств (автотранспорта).

Важны для разрешения различных споров в страховой сфере гражданского обязательного автострахования разъясняющие нормативные положения Верховного Суда, которые влияют непосредственно на стабилизацию страховых отношений. В Постановлении Пленума Верховного Суда РФ от 08.11.2022 № 31 даются разъяснения законодательных положений относительно:

– общего регулирования и круга отношений в сфере функционирования института обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО);

– условий и содержания договоров и соглашений по ОСАГО;

– заключения соглашения обязательного страхования гражданской ответственности владельцев автотранспорта;

– прав и обязанностей сторон при оформлении страховых выплат;

– действий страховщика и страхователя при наступлении страхового случая, порядка возмещения вреда и т. д. [11].

При этом судебная практика в сфере страхования свидетельствует о том, что субъекты, владеющие автомобилями, могут пытаться обмануть страховые организации путем инсценирования различных аварийных ситуаций на дорогах и иных дорожно-транспортных происшествий (ДТП), как например, это было выявлено в Постановлении Благовещенского городского суда (Амурской области) от 26 февраля 2020 г. по делу № 1–266/2020 [12].

Анализ судебной практики по уголовным делам о мошенничестве в сфере обязательного страхования гражданской ответственности владельцев автотранспорта показал значительную социальную опасность организованной формы мошенничества в страховой области (ч.ч. 2, 4 ст. 159.5 УК РФ).

В частности, более половины случаев совершения страхового мошенничества в области обязательного страхования гражданской ответственности владельцев автотранспорта является групповым преступлением, а 30 % вообще совершаются организованными группами. Это вполне обоснованно, так как в соучастии значительно легче скрыть следы преступной деятельности и можно быстрее получить страховую выплату. Например, в одном из единичных случаев сговора двое из преступников должны были разработать план получения выплат за наступление фиктивного несуществующего страхового случая в сумме 400 000 руб., а два других соучастника обязались предоставить свои личные автомобили для инсценировки ДТП [17]. Еще в одном деле сразу пять участников преступления инсценировали столкновение 4-х транспортных средств с целью получения выплат по страховому случаю, при этом выдав повреждения автомобилей, существовавших ранее до инсценировки столкновения, за полученные в данной имитации [18]. Аналогичные действия присутствовали и в иных правонарушениях [19].

Преступление в виде мошенничества в сфере страхования, совершенное организованной преступной группой, отличается значительной степенью общественной опасности, так как предполагает распределение ролей в организованной структуре и часто многоэпизодность и разносторонность действий соучастников, высокую степень взаимодействия с целью получения постоянного дохода за счет незаконных страховых выплат. В данных организованных группах часто участвуют представители страховых компаний, аварийные комиссары, эксперты, способствующие оформлению фиктивных и инсценированных страховых случаев (в одном деле было привлечено к ответственности 17 человек по более чем от 9 до 25 эпизодам) [24].

При этом чаще участие и эпизоды распределяются, согласно материалам уголовных дел, в следующем порядке реализации преступной схемы:

– вовлечение в отдельные противоправные действия различных посторонних субъектов, имеющих транспортные средства, застрахованные в законном порядке, не входящих в структуру созданной организованной группы;

– имитация и инсценировка различных происшествий с использованием указанных автомобилей, оформление факта ДТП и передача документов в правоохранительные органы;

– организация осуществления различных осмотров и экспертной оценки повреждений транспортных средств в инсценированных столкновениях, а также получения справок, отчетов, заключений по утрате материальной ценности автомобильных средств передвижения;

– предоставление указанных выше информационных данных (подложных документов и заключений) с целью получения незаконных выплат в различные страховые организации, обязанные осуществлять возмещение при наступлении страхового случая. В случае их отказа организация работы с судебными структурами по принудительному взысканию со страховых компаний [13].

В судебных инстанциях при разрешении гражданских споров довольно часто рассматриваются случаи повреждения (уничтожения) имущества владельцев жилых помещений в многоквартирных домах или отдельных домах от различных видов негативного воздействия:

– например, из-за «подтайки снега» и выпадения осадков в виде проливных дождей в весенний период происходило протекание кровли, которое привело к затоплению отдельных квартир на верхнем этаже многоквартирного жилого дома (наступлению страхового случая по договору страхования жилого помещения) [14];

– также суды принимали решение о возложении обязанности «…устранить причину протечки воды в квартиру» [15];

– рассматривался иск к СПАО «РЕСО-Гарантия», которое не выплатило полное возмещение (не в полном размере) из-за наступления страхового случая (пожара жилого частного дома застрахованного лица). Иск был удовлетворен в пользу страхователя [16].

Подводя итоги, можно сделать общий вывод, что различные субъекты свободного рынка путем применения системы страхования вещей имущественного характера и иных объектов (в частности, автогражданского страхования ответственности) могут максимально возможно нивелировать различные риски негативного воздействия неблагоприятных обстоятельств и факторов, связанных с утратой или повреждением имущества. При этом остаются правовые вопросы, требующие дополнительного реформирования.

Литература:

- Гражданский кодекс Российской Федерации (часть вторая) [Текст]: федеральный закон от 26.01.1996 № 14–ФЗ (ред. от 13.12.2024) // Собрание законодательства РФ. — 1996. — № 5. — Ст. 410.

- Об организации страхового дела в Российской Федерации [Электронный ресурс]: закон РФ от 27.11.1992 № 4015–1 (с изм. и доп., вступ. в силу с 01.06.2025). — Электрон. дан. — Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_1307/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств: Федеральный закон от 25.04.2002 № 40-ФЗ (ред. от 03.02.2025, с изм. и доп., вступ. в силу с 01.03.2025) [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_36528/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- О правилах обязательного страхования гражданской ответственности владельцев транспортных средств: Положение Банка России от 1 апреля 2024 г. № 837-П [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://www.garant.ru/products/ipo/prime/doc/409468139/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Анализ рынка страхования владельцев автотранспортных средств (ОСАГО и КАСКО) в России в 2019–2023 гг., прогноз на 2024–2028 гг. [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://marketing.rbc.ru/research/51610/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- ОСАГО: ключевые факты [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://cbr.ru/statistics/insurance/osago/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Посох, О. А. Правовое регулирование обязательного страхования гражданской ответственности владельцев транспортных средств: автореферат дис.... кандидата юридических наук: 12.00.03 / О. А. Посох. — Москва: Моск. ун-т МВД РФ, 2005. — 25 с.

- Умарова, М. А. Анализ правового регулирования в сфере обязательного страхования гражданской ответственности владельцев транспортных средств / М. А. Умарова, И. А. Дорофеев, А. О. Захаркина // Аграрное и земельное право. — 2024. — № 5(233). — С. 234–236. — DOI 10.47643/1815–1329_2024_5_234.

- Что происходило на рынке ОСАГО в 2024 году [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://www.banki.ru/news/research/?id=10993444, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Якимов, А. Ю. Некоторые вопросы правового регулирования обязательного страхования гражданской ответственности владельцев транспортных средств и пути их решения / А. Ю. Якимов // Безопасность дорожного движения. — 2024. — № 4. — С. 35–43.

- О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств [Электронный ресурс]: постановление Пленума Верховного Суда РФ от 08.11.2022 № 31. — Электрон. дан. — Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_431215/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Постановление Благовещенского городского суда (Амурской области) от 26 февраля 2020 г. по делу № 1–266/2020 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://actofact.ru/case-28RS0004–1–266–2020–2020–01–15–2–0/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Приговор Бийского городского суда Алтайского края от 26 октября 2023 г. по делу № 1–31/2023 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://sudact.ru/regular/doc/Ag05UkoQa8dv/, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Решение Новодвинского городского суда Архангельской области от 16 апреля 2020 г. по делу № 2–18/2020 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://sudact.ru/regular/doc/LQT9Zr5vbrZb/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Решение Новодвинского городского суда Архангельской области от 16 апреля 2020 г. по делу № 2–23/2020 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://sudact.ru/regular/doc/GTqiCkXZhpX/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Решение Октябрьского районного суда г. Архангельска от 4 декабря 2017 г. по делу № 2–3995/2017 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://sudact.ru/regular/doc/8TfOnAoJuPmK/, свободный (дата обращения: 19.06.2025). — Загл. с экрана.

- Приговор Центрального районного суда г. Новосибирска от 25 мая 2024 года по делу № 1–102/2024 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://centralny--nsk.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=r&delo_id=1540006&case_type, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 21 мая 2021 г. по делу № 1–274/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=doc&number=82395945&delo_id=1540006&new=0&text_number=1, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 17 ноября 2021 г. по делу № 1–494/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=doc&number=97700490&delo_id=1540006&new=0&text_number=1, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 15 октября 2021 г. по делу № 1–484/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=r&delo_id=1540006&case_type, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 07 октября 2021 г. по делу № 1–466/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=r&delo_id=1540006&case_type, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 08 октября 2021 г. по делу № 1–460/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=r&delo_id=1540006&case_type, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Постановление Октябрьского районного суда г. Архангельска от 06 октября 2021 г. по делу № 1–459/2021 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=r&delo_id=1540006&case_type, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Приговор Октябрьского районного суда г. Архангельска от 21 ноября 2023 г. по делу № 1–4/2023 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://oktsud--arh.sudrf.ru/modules.php?name=sud_delo&srv_num=1&name_op=doc&number=215525977&delo_id=1540006&new=0&text_number=1, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Приговор Советского районного суда г. Липецка от 17 ноября 2023 г. по делу № 1–423/2023 [Электронный ресурс]. — Электрон. дан. — Режим доступа: https://sudact.ru/regular/doc/kMtJT9XfLQlT/, свободный (дата обращения: 03.06.2025). — Загл. с экрана.

- Актуальные вопросы совершенствования регулирования в сфере обязательного страхования гражданской ответственности владельцев транспортных средств [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://council.gov.ru/activity/activities/parliamentary/96335/, свободный (дата обращения: 19.06.2025). – Загл. с экрана.