Эффективность предпринимательской деятельности оценивается по экономическим показателям, которые формируются из фактов хозяйственной жизни экономического субъекта. В данной статье проанализированы способы использования показателя дебиторской задолженности в оптимизации налоговой нагрузки организаций. Дебиторская задолженность рассмотрена как инструмент контроля над распределением имущества организации в рамках правовой процедуры.

Ключевые слова: дебиторская задолженность, финансовый цикл, бухгалтерский учет, налоговая оптимизация, бизнес-процесс, предпринимательская деятельность, честная конкуренция, фальсификация, юридическая ответственность.

На сегодняшний день обостренная геополитическая обстановка продолжает оказывать давление на внутренние и внешние процессы российского государства. Поддержание обороноспособности государства в условиях военного конфликта на экономическом рынке товаров и услуг увеличивает динамику высокого ценообразования и удорожания кредитов. Для предотвращения негативных последствий данных экономических явлений в текущем году на законодательном уровне вводятся изменения в порядке ведения предпринимательской деятельности, закрепляется новая налоговая система и обновляется имущественная составляющая арбитражной практики. Ввиду этого 2025 год постепенно становится годом формирования новых обычаев делового оборота, происходит обновление способов налоговой оптимизации экономических субъектов, что провоцирует рост экономических преступлений и правонарушений.

Согласно обзору о результатах деятельности за 2024 год, количество выявленных подразделениями органов внутренних дел преступлений экономической направленности тяжких и особо тяжких составов (без нераскрытых по ст. ст. 186, 187 УК РФ) возросло на 4,3 % (2417), совершенных в крупном и особо крупном размерах — на 2,8 % (1787) [8].

Отсюда следует, что увеличивающаяся динамика преступлений экономической направленности характеризует состояние предпринимательского сегмента как финансово нестабильного, в условиях резких изменений рынка. Финансовая нестабильность экономических субъектов способствует появлению новых тенденций управления бизнес-процессами и способов налоговой оптимизации в рамках этих процессов. Она показывает степень адаптации юридических лиц к системе контроля за предпринимательской деятельностью и качество работы осуществляемой контролирующими органами по выявлению экономических преступлений и правонарушений.

Управление бизнес-процессами неразрывно связано с управленческим учетом организации, который в свою очередь оказывает влияние на бухгалтерский и налоговый учеты. Первостепенным выступает отражение фактов хозяйственной жизни в бухгалтерском учете, который лежит в основе управления и налоговой оптимизации. Сведения о фактах хозяйственной жизни экономического субъекта, согласно Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», должны своевременно и полно отражаться в бухгалтерских регистрах учета, на основании которых формируется бухгалтерская отчетность, дающая достоверные представления о финансовом положении экономического субъекта на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период [5].

Одним из ключевых показателей, которые отражаются в основных формах финансовой отчетности организации и влияют на ее ликвидность, оборачиваемость и размер капитала в определенном финансовом цикле, является дебиторская задолженность. Ввиду того, что дебиторская задолженность отражает финансовое благополучие экономического субъекта, она является инструментом налоговой оптимизации и получения контроля над имуществом организации в момент ее принудительной ликвидации через процедуру банкротства.

Рассмотрим основные способы использования дебиторской задолженности в бизнес-процессах предпринимательской деятельности.

С 2025 года начала действовать новая налоговая реформа, которая изменила порядок исчисления налога на прибыль, порядок действия специальных налоговых режимов в части НДС и установила прогрессивную шкалу НДФЛ. Начиная с этого момента, незаконная налоговая оптимизация стала затруднена, динамика применения законной практики уменьшения налоговой базы прогнозируется как положительная. Согласно данным аудиторской проверке, средняя сумма дополнительно начисленных налогов на одну результативную выездную проверку организаций по России за 2024 год составила 65 млн руб. По «столичным» компаниям средние доначисленные суммы налогов в 2024 году достигли уже 101 млн руб. Динамика за последние 4 года представлена ниже [3].

![Средний налоговый чек по итогам выездных проверок компаний [3]](https://articles-static-cdn.moluch.org/articles/j/125950/images/125950-1.jpeg)

Рис. 1. Средний налоговый чек по итогам выездных проверок компаний [3]

Проанализируем причины возникновения налоговых доначислений в ходе проведения выездных проверок компаний.

Одной из основных причин налоговых рисков является искажение в бухгалтерских документах. Искажения приводят к завышению или занижению показателей дебиторской и кредиторской задолженности. Анализируя дебиторскую задолженность, можно обозначить, что это совокупный показатель оборотной рентабельности экономического субъекта, отражающий временно отвлеченные от основного оборота средства намеренно невыплаченные, или же являющиеся определенной формой кредитования покупателя, согласно договору купли-продажи товаров, услуг, работ. Искажение размера дебиторской задолженности, как правило, происходит преднамеренно или непреднамеренно.

В работе Гордеевой А. А. при изучении подходов определения достоверности финансовой отчетности были проанализированы основные классификационные признаки, к которым отнесены: сфера использования, метод регулирования, категория пользователей, предмет учета, содержание определения достоверности. Сравнение и сопоставление данных классификационных признаков позволило автору разработать модель отнесения видов преднамеренного искажения бухгалтерской (финансовой) отчетности [1].

![Модель отнесения видов преднамеренного искажения бухгалтерской (финансовой) отчетности [1]](https://articles-static-cdn.moluch.org/articles/j/125950/images/125950-2.png)

Рис. 2. Модель отнесения видов преднамеренного искажения бухгалтерской (финансовой) отчетности [1]

Применяя данную модель к преднамеренному искажению размера дебиторской задолженности, можно сделать вывод о том, что при помощи умышленного искажения финансовой информации организации в рамках формально законной практики, достигаются финансовые и нефинансовые цели. Формально законная практика искажения дебиторской задолженности, целями которой являются завышения или занижение выручки, скрытие обязательств и расходов осуществляется при помощи вуалирования.

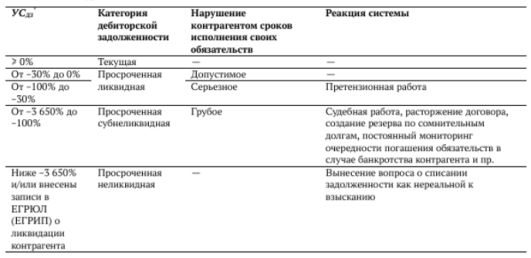

Вуалирование дебиторской задолженности применяется к просроченной дебиторской задолженности. Просроченная задолженность может быть сомнительной и безнадежной. Определение вида осуществляется при помощи инвентаризации активов, которая проводится в целях эффективного управления бизнес-процессами и контроля товарооборота для определения ликвидности, и оборачиваемости капитала. Разница между двумя видами в том, что сомнительную можно взыскать в досудебном (претензионном порядке) или судебном порядке, либо иным альтернативным методом, а безнадежную нет, так как должник, как правило, проходит процедуру ликвидации через банкротство. Разработка кредитной политики при работе с контрагентами у каждой организации происходит на самостоятельном балансе, как и определение количественно выраженных финансовых коэффициентов, отражающих результат отдельного договора и его влияния на баланс в целом.

Так, например, Касачева О. В. и Удод В. А. в своей статье выделяют ликвидную просроченную задолженность, погашение которой практически достоверно, субнеликвидную, когда контрагент объявлен банкротом и в отношении него начато конкурсное производство, а задержка исполнения обязательств происходит постоянно, неликвидную просроченную дебиторскую задолженность, когда достоверно установлено, что с истечением срока исковой давности, она не будет погашена [2].

Рис. 3. Характер дебиторской задолженности

Данная классификация позволяет сформировать кредитный рейтинг должников и оценить последствия кредитного риска, а также разработать реакционные системы организации, которые будут применяться в зависимости от категории дебиторской задолженности.

В отношении сомнительной дебиторской задолженности (ликвидной) ведется претензионная работа, в бухгалтерском учете в соответствии с п. 70 Положения по бухгалтерскому учету, утвержденному приказом Минфина России от 29.07.1998 № 34н должен быть создан резерв по сомнительным долгам, где отражается размер сомнительной дебиторской задолженности. В соответствии с п.4 ст.266 НК в налоговом учете сумма резерва по сомнительным долгам должна составлять не более 10 % от выручки за текущей отчетный период или не более 10 % от выручки за прошедший год [7].

В случае если ликвидная задолженность трансформируется в субнеликвидную или неликвидную (безнадежную), то есть в соответствии со ст. 196 ГК срок исковой давности превысил 3 года, юридическое лицо или ИП признано банкротом или ликвидировано [6], такая задолженность, включая НДС по ней, списывается за счет резерва по сомнительным долгам. Прибыль может быть уменьшена на сумму безнадежной дебиторской задолженности. Использование резерва по сомнительным долгам для уменьшения прибыли на сумму безнадежной дебиторской задолженности, при отсутствии законных оснований для квалификации дебиторской задолженности как безнадежной, является вуалированием баланса.

Преднамеренное искажение дебиторской задолженности может осуществляться фальсификацией документов. В этом случае происходит уголовно-правовая квалификация экономического преступления по разделу 8 главе 22 УК РФ. Степень общественной опасности некоторых деяний не исключает законодательной корректировки их противоправности, предполагающей допустимости преобразования состава уголовного преступления в гражданско-правовой деликт или административное правонарушение, и наоборот.

Квалифицировать фальсификацию документов в отношении дебиторской задолженности можно при наличии множественности процедур банкротства, мнимых сделок с высокими процентными ставками и экономически необоснованными для делового интереса. Использование мнимых сделок влечет формирование фиктивной дебиторской задолженности, которая нарушает права добросовестных кредиторов, в случае неплатежеспособности и конкуренции кредиторов при распределении имущества конкурсной массы в процедуре банкротства.

Дебиторская задолженность используется в качестве инструмента получения контроля над распределением имущества организации, при помощи создания фиктивной задолженности между аффилированными лицами. В этом случае интерес должника и контролирующих лиц связан с ликвидацией долга при максимальном сохранение активов. При формировании реестра требований происходит блокировка преобладающим числом голосов, бенефициары получают контроль над распределением имущественной массы должника. Данная схема в порядке ведения дел в предпринимательском сегменте приобрела законную практику, но выявление контролирующими органами фиктивного порядка реализации имущества организации, при помощи фиктивной дебиторской задолженности через аффилированных лиц, является основанием вменения субсидиарной ответственности должностным лицам, ввиду наличия гражданско-правового деликта.

В заключении, можно отметить, что геополитическая обстановка продолжает оказывать давление на внутренние и внешние процессы российского государства, что является главным фактором преобразований экономического рынка товаров и услуг, в рамках осуществления предпринимательской деятельности. Ввиду адаптации предпринимательского сегмента к нововведениям 2025 года, наблюдается рост экономических правонарушений и преступлений, которые связаны с минимизацией налоговых рисков. Одним из инструментов налоговой оптимизации является дебиторская задолженность, которая отражает финансовое благополучие экономического субъекта. Основной причиной налоговых доначислений является искажение размера дебиторской задолженности. При помощи умышленного искажения финансовой информации организации достигаются финансовые и нефинансовые цели. Одной из которой является завышение или занижение выручки для оптимизации налогов организации и контроля распределения активов экономического субъекта в процедуре банкротства. В первом случае, используется просроченная сомнительная дебиторская задолженность, во втором просроченная безнадежная дебиторская задолженность. Преднамеренное искажение дебиторской задолженности может осуществляться фальсификацией документов. В этом случае происходит уголовно-правовая квалификация экономического преступления по разделу 8 главе 22 УК РФ. Выявление контролирующими органами фиктивного порядка реализации имущества организации, при помощи фиктивной дебиторской задолженности через аффилированных лиц, является основанием вменения субсидиарной ответственности должностным лицам, ввиду наличия гражданско-правового деликта.

Литература:

- Гордеева А. А. Методика выявления искажений в бухгалтерской (финансовой) отчетности: специальность 08.00.12 «Бухгалтерский учет, статистика»: автореферат диссертации на соискание ученой степени кандидата экономических наук Гордеевой Александры Александровны; ФГБОУ ВПО «Государственный университет управления». — Москва, 2014. — 26 с.

- Касачева О. В. Просроченная дебиторская задолженность организации: анализ качества, пути предупреждения и урегулирования / Касачева О. В., Удод В. А. // Финансы и кредит. — 2018. — С.833–844.

- Налоговый контроль в цифрах и фактах. Статистика ФНС и бюджета 2024–2025 [Электронный ресурс]: Правовой аудит. URL: https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/nalogovaya-realnost-v-tsifrakh-i-faktakh/.

- Приказ Минфина России от 29.07.1998 N 34н: [Зарегистрирован Министерством юстиции Российской Федерации 27 августа 1998г Регистрационный N 1598]. — Текст: электронный // КонсультантПлюс: информационно-правовой портал — URL: https://www.consultant.ru/document/cons_doc_LAW_20081/.

- Российская Федерация. Законы. Федеральный закон от 06.12.2011 N 402-ФЗ: [Принят Государственной Думой 22 ноября 2011 года: одобрен Советом Федерации 29 ноября 2011 года]. — Текст: электронный // КонсультантПлюс: информационно-правовой портал — URL: https://www.consultant.ru/document/cons_doc_LAW_122855/.

- Российская Федерация. Законы. Федеральный закон от 30.11.1994 N 51-ФЗ: [Принят Государственной Думой 21 октября 1994 года]. — Текст: электронный // КонсультантПлюс: информационно-правовой портал — URL: https://www.consultant.ru/document/cons_doc_LAW_5142/.

- Российская Федерация. Законы. Федеральный закон от 31.07.1998 N 146-ФЗ: [Принят Государственной Думой 16 июля 1998 года: одобрен Советом Федерации 17 июля 1998 года]. — Текст: электронный // КонсультантПлюс: информационно-правовой портал — URL: https://www.consultant.ru/document/cons_doc_LAW_19671/.

- Статистика и обзоры о результатах деятельности «Обзор о результатах деятельности за 2024 год» [Электронный ресурс]: Главное управление МВД России по Московской области. URL: https://50.мвд.рф/DEJATELNOST/статистика-и-результаты-деятельности/обзоры-о-результатах-деятельности/обзор-о-результатах-деятельности-за-2024.