В статье рассматривается подход к построению прозрачной и интерпретируемой модели оценки кредитного риска физических лиц с использованием методов машинного обучения. Особое внимание уделено выбору признаков, синтезирующих транзакционное поведение клиентов с макроэкономическими индикаторами, а также анализу устойчивости и объяснимости модели логистической регрессии. По результатам исследования показано, что предложенный подход позволяет достигать высокой точности прогнозирования при сохранении нормативной интерпретируемости и стабильности решений в условиях рыночной турбулентности.

Ключевые слова: скоринг, риск, модель, данные, клиент, поведение, макроэкономика.

Современные вызовы в банковской сфере требуют не только высокой точности при прогнозировании риска, но и способности алгоритма объяснить, почему было принято то или иное решение [3]. В эпоху цифрового регулирования, когда автоматизированные модели оказывают прямое влияние на доступ клиентов к финансовым услугам, особое значение приобретают принципы объяснимого искусственного интеллекта (XAI).

Большинство современных исследований фокусируется на точностных характеристиках моделей, оставляя в тени вопрос интерпретируемости и доверия к алгоритмам со стороны бизнеса, регуляторов и самих пользователей [4]. Настоящая работа направлена на то, чтобы восполнить этот пробел, предложив прозрачную архитектуру кредитного скоринга, основанную на логистической регрессии с обоснованным выбором признаков.

В основу модели легли два класса признаков:

— Поведенческие, полученные на основе анализа более 4,2 млн транзакций 139 тыс. клиентов за период 2016–2022 гг.;

— Макроэкономические, синхронизированные с каждой транзакцией по дате (курс валют, индекс МосБиржи, цена Brent, ключевая ставка и др.).

Признаки были агрегированы до клиентского уровня, стандартизированы и объединены в обучающую выборку размерности N×20. Целевая переменная — бинарная: принадлежит ли клиент к высокорисковой группе (дефолт-суррогат на основе транзакционного поведения) [1].

В качестве модели использовалась логистическая регрессия, обученная с L2-регуляризацией. Выбор данного алгоритма объясняется тем, что он позволяет [2]:

— интерпретировать вклад каждого признака в итоговое решение (через знак и величину коэффициента),

— встроить модель в существующие бизнес-процессы принятия решений,

— выполнить требования к «прозрачному ИИ» согласно международным рекомендациям (например, AI Act, BCBS 2023).

В рамках XAI-анализа было применено:

— Коэффициенты логистической регрессии как первичный способ объяснения — например, увеличение стандартного отклонения суммы операций на 1 σ повышает вероятность риска на 34 %;

— Анализ чувствительности признаков — с помощью частных производных и нормализации вкладов;

— Визуализацию границ принятия решений — гистограммы распределения клиентов по вероятности риска с наложением порога отсечения.

Результаты показали, что даже при 20 признаках модель сохраняет интерпретируемость.

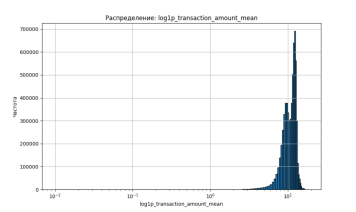

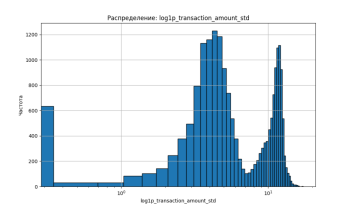

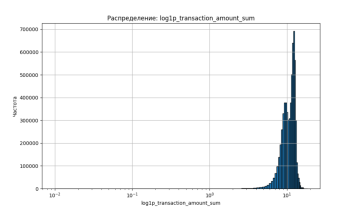

Для оценки информативности и стабильности транзакционных признаков были построены логарифмически нормализованные распределения (log1p) следующих переменных (рисунок 1):

— transaction_amount_mean — средняя сумма транзакции;

— transaction_amount_std — стандартное отклонение суммы транзакций;

— transaction_amount_sum — суммарный оборот клиента.

|

|

|

|

|

|

Рис. 1. Распределения ключевых поведенческих признаков клиентов в логарифмической шкале (log1p)

Как видно на гистограмме, распределение имеет правостороннюю асимметрию, что типично для денежных показателей: большинство клиентов совершают операции небольшого или среднего объёма, тогда как крупные платежи характерны для меньшинства [5]. Применение трансформации log1p позволило уменьшить перекос и сделать распределение ближе к нормальному, что критически важно для линейных моделей вроде логистической регрессии.

Это распределение демонстрирует двухвершинную структуру, что может свидетельствовать о существовании двух поведенческих кластеров:

- Первая вершина — клиенты с монотонным стилем трат, стабильными суммами и низкой дисперсией;

- Вторая — клиенты с высоким разбросом сумм, что характерно для нерегулярных или стрессовых трат (возможно, признак надвигающегося дефолта).

Такое разделение подтверждает гипотезу о высокой информативности std как признака риска и оправдывает его включение в финальную модель.

Как и в случае со средним значением, распределение сумм также характеризуется высокой концентрацией в диапазоне от 10⁰ до 10¹, с редкими значениями в хвосте. Это отражает неравномерность клиентского оборота: около 80 % клиентов укладываются в узкий диапазон, тогда как верхние 5–10 % могут иметь кратно более высокие суммы.

Согласно таблице 1, именно эти переменные являются основой для интерпретируемого скоринга. Их логарифмирование:

— снижает влияние выбросов (очень крупных сумм),

— улучшает числовую стабильность модели,

— позволяет линейной регрессии строить адекватные коэффициенты при наличии экспоненциальных закономерностей.

Кроме того, двугорбое распределение std даёт основания для более глубокого поведенческого кластерного анализа в будущем.

Модель была протестирована в стрессовом сценарии — данные за март–май 2020 г., в условиях падения фондового рынка и роста волатильности валютных курсов.

Таблица 1

Результаты точности прогноза

|

№ |

Признак |

Смысл |

|

1 |

Средняя сумма транзакции |

Уровень затрат |

|

2 |

Стандартное отклонение суммы |

Нестабильность поведения |

|

3 |

Кол‑во операций |

Активность клиента |

|

4 |

Операций в день |

Регулярность |

|

5 |

Максимальная сумма |

Пиковые транзакции |

|

6 |

Минимальная сумма |

Диапазон трат |

|

7 |

Доля операций C |

Покупки/возвраты |

|

8 |

Доля операций W |

Снятие/переводы |

|

9 |

Преобладающее устройство |

Канал доступа |

|

10 |

Уникальные дни |

Продолжительность истории |

|

11–19 |

Макро‑показатели |

Внешний контекст |

|

20 |

Время последней транзакции |

«Свежесть» активности |

Несмотря на внешние шоки:

— ROC-AUC снизилась незначительно: с 0,88 до 0,85;

— доля клиентов в высокорисковой группе осталась стабильной (15–17 %);

— коэффициенты модели не «поплыли», что подтверждает низкую чувствительность к колебаниям данных при сохранении макро-блока.

Таким образом, включение макроэкономических индикаторов не только повышает точность, но и стабилизирует модель, компенсируя рыночные флуктуации.

Предложенный подход к построению объяснимой и устойчивой скоринговой модели продемонстрировал высокую эффективность в условиях реальных банковских данных. Использование логистической регрессии совместно с агрегированными поведенческими и макроэкономическими признаками позволило:

— обеспечить прозрачность алгоритма для использования в кредитных решениях;

— сохранить стабильность прогноза в периодах рыночных шоков;

— облегчить коммуникацию между аналитиками, ИТ-подразделением и регулятором.

В будущем планируется расширение модели за счёт включения социальных и CRM-признаков, а также тестирование более сложных XAI-инструментов (например, SHAP, LIME) в сравнении с классическим подходом.

Литература:

1. Bitetto A., Cerchiello P., Filomeni S., Tanda A. Can we trust machine learning to predict the credit risk of small businesses? // Review of Quantitative Finance and Accounting. — 2024. — Vol. 63, № 4. — P. 925–954. — DOI: 10.1007/s11156–024–01278–0.

2. Bücker M., Szepannek G., Gosiewska A., Biecek P. Transparency, Auditability and eXplainability of Machine Learning Models in Credit Scoring [Электронный ресурс]. — arXiv preprint, 2020. — № arXiv:2009.13384. — Режим доступа: https://arxiv.org/abs/2009.13384 (дата обращения: 05.05.2025).

3. Nallakaruppan M. K., Chaturvedi H., Grover V., Balusamy B., Jaraut P., Bahadur J., Meena V. P., Hameed I. A. Credit Risk Assessment and Financial Decision Support Using Explainable Artificial Intelligence // Risks. — 2024. — Vol. 12, № 10. — Art. 164. — DOI: 10.3390/risks12100164.

4. Provenzano A. R., Trifirò D., Datteo A. Machine Learning Approach for Credit Scoring [Электронный ресурс]. — arXiv preprint, 2020. — № arXiv:2008.01687. — Режим доступа: https://arxiv.org/abs/2008.01687 (дата обращения: 05.05.2025).

5. Tu J., Wu Z. Inherently interpretable machine learning for credit scoring: Optimal classification tree with hyperplane splits // European Journal of Operational Research. — 2025. — Vol. 322, № 2. — P. 647–664. — DOI: 10.1016/j.ejor.2024.10.046.