Статья посвящена важности анализа оборотных активов в оценке инвестиционной привлекательности сельскохозяйственной организации, авторами проведен анализ оборотных активов на примере одной из сельскохозяйственных организаций Калининградской области с последующей интерпретацией полученных результатов. В заключении сформулированы направления реализации эффективной политики управления оборотными активами с целью повышения ее инвестиционной привлекательности.

Ключевые слова: оборотные активы, инвестиции, инвестиционная привлекательность, сельскохозяйственная организация.

В условиях рыночной экономики без привлечения инвестиций невозможно представить успешно развивающийся бизнес. Любое предприятие, если оно планирует расширять свою деятельность, стремится привлечь дополнительные объемы капитала. Для нормального функционирования сельскохозяйственной организации и обеспечения бесперебойного процесса производства необходим достаточный объем оборотного капитала с оптимальной структурой. В связи с этим многие собственники и руководители нацелены на повышение инвестиционной привлекательности сельскохозяйственной организации.

Анализ оборотных активов сельскохозяйственной организации проводится с целью оценки обеспеченности и эффективности применения их в текущей хозяйственной деятельности. Его ключевая цель состоит в минимизации издержек на приобретение и использование оборотных активов и максимизации эффективности их использования. Оборотные активы — один из объектов, которые подлежат оценке и анализу возможным инвестором. Результативное использование оборотных активов определяет финансовое положение и инвестиционную привлекательность сельскохозяйственной организации [1].

В рамках представленной статьи проиллюстрирован пример анализа оборотных активов одной из сельскохозяйственных организаций Калининградской области (ОАО «Агрофирма Багратионовская»), в частности, приведен расчет структуры и динамики изменения оборотных активов, уровня обеспеченности и эффективности использования.

Изучаемая агрофирма специализируется на разведении темно-коричневой, серебристо-голубой, пастелевой и сапфировой норки. Следует отметить, что рынок пушнины в ряде государств Западной Европы способен гарантировать платежеспособный спрос и рентабельность продуктов звероводства, на которых сильны и конкурентные позиции изучаемой фирмы. Основными конкурентами ОАО «Агрофирма Багратионовская» в 2015 году выступали три зверохозяйства Калининградской области (ЗАО «Береговой», ЗАО «Зверохозяйство Гурьевское», ОАО «Агрофирма Прозоровская») и два зверохозяйства из Тверской области – ООО «Меха», ООО «Зверохозяйство «Знаменское».

Анализ оборотных активов с целью оценки инвестиционной привлекательности сельскохозяйственной организации следует проводить в четыре этапа.

На первом этапе по данным второго раздела бухгалтерского баланса представим горизонтальный и вертикальный анализ структурных компонентов оборотных активов ОАО «Агрофирма Багратионовская» за 2011-2015 гг. (таблицы 1 - 2) [2].

Таблица 1

Анализ структурных компонентов оборотных активов ОАО «Агрофирма Багратионовская» за 2011-2015 гг.

|

Виды оборотных активов |

Сумма, тыс. руб. |

Удельный вес, % | |||||||||

|

Год |

Год | ||||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2011 |

2012 |

2013 |

2014 |

2015 | ||

|

1. Запасы |

144374 |

187969 |

258800 |

291621 |

402513 |

47,5 |

50,6 |

64,0 |

71,3 |

89,9 | |

|

2. НДС по приобретенным ценностям |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | |

|

3. Краткосрочная дебиторская задолженность |

25142 |

47772 |

24496 |

20191 |

10269 |

8,3 |

12,8 |

6,1 |

4,9 |

2,3 | |

|

4. Краткосрочные финансовые вложения |

129275 |

126469 |

93132 |

92660 |

29455 |

42,5 |

34,0 |

23,0 |

22,6 |

6,6 | |

|

5. Денежные средства и денежные эквиваленты |

5369 |

9615 |

28046 |

4573 |

5428 |

1,8 |

2,6 |

6,9 |

1,1 |

1,2 | |

|

6. Прочие оборотные активы |

4 |

3 |

72 |

70 |

61 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | |

|

ИТОГО |

304164 |

371828 |

404546 |

409115 |

447726 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 | |

Таблица 2

Анализ структурных компонентов оборотных активов ОАО «Агрофирма Багратионовская» за 2011-2015 гг.

|

Виды оборотных активов |

Изменение 2012г. к 2011г. |

Изменение 2013г. к 2012г. | ||||

|

Абсолютные, +/- |

Темп роста, % |

Структурные, +/- |

Абсолютные, +/- |

Темп роста, % |

Структурные, +/- | |

|

1. Запасы |

43595 |

130,2 |

3,1 |

70831 |

137,7 |

13,4 |

|

2. НДС по приобретенным ценностям |

0 |

0 |

0,0 |

0 |

0 |

0,0 |

|

3. Краткосрочная дебиторская задолженность |

22630 |

190,0 |

4,6 |

-23276 |

51,3 |

-6,8 |

|

4. Краткосрочные финансовые вложения |

-2806 |

97,8 |

-8,5 |

-33337 |

73,6 |

-11,0 |

|

5. Денежные средства и денежные эквиваленты |

4246 |

179,1 |

0,8 |

18431 |

291,7 |

4,3 |

|

6. Прочие оборотные активы |

-1 |

75,0 |

0,0 |

69 |

2400,0 |

0,0 |

|

ИТОГО |

67664 |

122,2 |

0,0 |

32718 |

108,8 |

0,0 |

|

Виды оборотных активов |

Изменение 2014г. к 2013г. |

Изменение 2015г. к 2014г. | ||||

|

Абсолютные, +/- |

Темп роста, % |

Структурные, +/- |

Абсолютные, +/- |

Темп роста, % |

Структурные, +/- | |

|

1. Запасы |

32821 |

112,7 |

7,3 |

110892 |

138,0 |

18,6 |

|

2. НДС по приобретенным ценностям |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Краткосрочная дебиторская задолженность |

-4305 |

82,4 |

-1,1 |

-9922 |

50,9 |

-2,6 |

|

4. Краткосрочные финансовые вложения |

-472 |

99,5 |

-0,4 |

-63205 |

31,8 |

-16,1 |

|

5. Денежные средства и денежные эквиваленты |

-23473 |

16,3 |

-5,8 |

855 |

118,7 |

0,1 |

|

6. Прочие оборотные активы |

-2 |

97,2 |

0,0 |

-9 |

87,1 |

0,0 |

|

ИТОГО |

4569 |

101,1 |

0,0 |

38611 |

109,4 |

0,0 |

Так, за анализируемый период наблюдается положительная динамика роста объема оборотных активов сельскохозяйственной организации. Наибольший удельный вес в оборотных активах составляют запасы, объем которых увеличивается от периода к периоду и темпы прироста находятся в пределах от 30% до 38%. Как известно, рост объема запасов, с одной стороны, указывает на неэффективность проводимой политики по управлению запасами сельскохозяйственной организации, в частности речь идет о замораживании оборотного капитала, замедлении его оборачиваемости, ухудшение (или даже порче) сырья, увеличении складских издержек. С другой стороны, накопленные совокупные объемы материальных запасов сельскохозяйственной организации обусловлены постоянным ростом цен, изменением курсов валют, перебоями в поставках.

Отдельное внимание следует обратить на уровень дебиторской задолженности сельскохозяйственной организации, прирост и понижение которой оказывают существенное воздействие на оборачиваемость денежных средств, вложенных в текущие активы, а, следовательно, и на финансовое положение агрофирмы.

В составе оборотных активов изучаемой организации в основном представлены краткосрочные дебиторские обязательства. В 2014 году в структуре оборотных активов сельскохозяйственной организации дебиторская задолженность составляла всего 4,9 %, а на конец отчетного периода – снизилась на 9922 тыс. руб., составив около 2,3% в структуре оборотного капитала и снизившись на 49,2 % по сравнению с уровнем прошлого года.

Третьим структурным компонентом оборотных активов выступают краткосрочные финансовые вложения, характеризующие финансовую активность сельскохозяйственной организации и отражающие ее инвестиционные вложения. К сожалению, они стремительно сокращались с 2011 по 2015 годы и на конец отчетного периода составили 29455 тыс. руб. или 6,6%. Еще одним структурным компонентом являются денежные средства, выступающие абсолютно ликвидным активом, и которые на конец отчетного периода незначительно увеличились (на855 тыс. руб.).

На втором этапе проведем анализ обеспеченности собственными оборотными средствами сельскохозяйственной организации. Расчет финансово-эксплуатационной потребности в оборотных активах ОАО «Агрофирма Багратионовская» представлен в таблице 3 [3], согласно следующему алгоритму (формулы 1-3):

![]() (1)

(1)

где:

![]() , (2)

, (2)

где:

![]() , (3)

, (3)

где:

Таблица 3

Расчет финансово-эксплуатационной потребности в оборотных активах изучаемой сельскохозяйственной организации

|

Показатели |

Год |

Абсолютное отклонение | |||||||

|

2011 |

2012 |

2013 |

2014 |

2015 | |||||

|

2012-2011 |

2013-2012 |

2014-2013 |

2015-2014 | ||||||

|

ФЭП, тыс. руб. |

294223 |

209905 |

353845 |

384014 |

427384 |

-84318 |

143940 |

30169 |

43370 |

|

|

297496 |

333859 |

378063 |

380559 |

430326 |

36363 |

44204 |

2496 |

49767 |

|

|

0,98 |

0,90 |

0,93 |

0,93 |

0,96 |

-,08 |

0,03 |

0 |

0,03 |

Результаты проведенных расчетов свидетельствуют о том, что финансово-эксплуатационные потребности сельскохозяйственной организации на конец 2015 года составили 427384 тыс. руб., что на 43370 тыс. руб. больше, чем в предыдущем периоде. Рост данного показателя в большей степени связан с увеличением готовой продукции в отчетном периоде. Показатель собственных оборотных средств на протяжении пяти лет увеличивается, и наиболее существенный рост собственных оборотных средств приходится на конец отчетного года(49767 тыс. руб.). Коэффициент обеспеченности оборотными активами за весь анализируемый период имеет высокое значение и колеблется в пределах от 96 до 98%, данное обстоятельство характеризует сельскохозяйственную организацию как финансово устойчивую.

На третьем этапе проведем анализ деловой активности сельскохозяйственной организации, рассчитав периоды и коэффициенты оборачиваемости отдельных структурных элементов оборотных активов зверохозяйства (таблица 4). Так, чистая прибыль ОАО «Агрофирма Багратионовская» на протяжении всего анализируемого периода снижалась, причем стремительное снижение наблюдается на конец 2014-2015 годов. Агрофирма по итогам 2015 год сократила объем продаж в 1,46 раза по сравнению с началом анализируемого периода.

Таблица 4

Динамика показателей деловой активности сельскохозяйственной организации

|

Показатель |

Год | ||||

|

2011 |

2012 |

2013 |

2014 |

2015 | |

|

Выручка, тыс. руб. |

230766 |

252540 |

257665 |

175658 |

157824 |

|

Чистая прибыль, тыс. руб. |

100701 |

102025 |

117392 |

35670 |

32836 |

|

Оборачиваемость запасов, в оборотах |

1,6 |

1,3 |

1,0 |

0,6 |

0,4 |

|

Оборачиваемость запасов, в днях |

228 |

272 |

367 |

606 |

931 |

|

Оборачиваемость дебиторской задолженности, в оборотах |

9 |

5 |

11 |

9 |

15 |

|

Оборачиваемость дебиторской задолженности, в днях |

40 |

69 |

35 |

42 |

24 |

|

Оборачиваемость краткосрочных финансовых вложений, в оборотах |

2 |

2 |

3 |

2 |

5 |

|

Оборачиваемость краткосрочных финансовых вложений, в днях |

204 |

183 |

132 |

193 |

68 |

|

Оборачиваемость денежных средств, в оборотах |

43 |

26 |

9 |

38 |

29 |

|

Оборачиваемость денежных средств, в днях |

8 |

14 |

40 |

10 |

13 |

|

Оборачиваемость оборотного капитала, в оборотах |

0,8 |

0,7 |

0,6 |

0,4 |

0,4 |

|

Оборачиваемость оборотного капитала, в днях |

481 |

537 |

573 |

850 |

1035 |

|

Оборачиваемость кредиторской задолженность, в днях |

51 |

7 |

11 |

9 |

11 |

|

Финансовый цикл, в днях |

218 |

333 |

390 |

639 |

944 |

|

Операционный цикл, в днях |

268 |

341 |

401 |

648 |

955 |

Из анализа деловой активности сельскохозяйственной организации ОАО «Агрофирма Багратионовская» можно резюмировать следующее: на конец отчетного периода оборачиваемость запасов и оборотных активов стремительно выросла, составив 931 и 1035 дней соответственно, что не укладывается ни в какие нормативы (!). Соответственно, данные обстоятельства повлияли на увеличение операционного и финансового циклов, что является крайне отрицательным фактором.

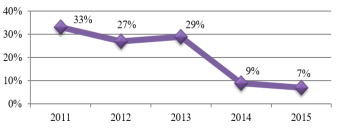

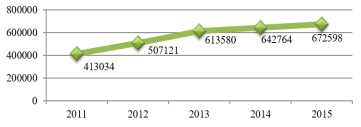

На заключительном этапе представим динамику показателей величины чистых активов и рентабельности оборотных активов сельскохозяйственной организации за пятилетний период (рисунки 1 – 2) [4].

Рис.1. Динамика рентабельности оборотных активов за 2011-2015гг., %

Рис.2. Динамика величины чистых активов за 2011-2015гг., тыс. руб.

Рентабельность оборотных активов на протяжении всего исследуемого периода сокращается: в 2011 году она составила 33%, а к 2015 году сократилась до уровня в 7%. Это свидетельствует о снижении возможности компании обеспечить удовлетворительный объем прибыли по отношению к оборотным активам, снижается эффективность сельскохозяйственной деятельности. Чистые активы сельскохозяйственной организации отражают фактическую стоимость ее имущества, их изменение позволяет судить о финансовом состоянии и платежеспособности агрофирмы. На протяжении исследуемого периода показатель стоимости чистых активов увеличивается и к концу 2015 года составляет 672598 тыс. руб., что свидетельствует о снижении риска потери ликвидности и остановки производственного процесса в ОАО «Агрофирма Багратионовская».

Выполненный анализ оборотных активов ОАО «Агрофирма Багратионовская» свидетельствует о преобладании в структуре оборотных активов запасов, которые снижают деловую активность и инвестиционную привлекательность сельскохозяйственной организации. Следовательно, руководству зверохозяйства необходимо разработать эффективную политику управления оборотными активами с целью повышения ее инвестиционной привлекательности для инвесторов, в частности рекомендуется:

1) Проводить постоянную диагностику состояния сельскохозяйственной организации, при этом следует особое внимание уделять таким проблемам, как низкая ликвидность (дефицит денежных средств), причинами которой является нерациональное управление элементами оборотных активов, а также низкая рентабельность оборотных активов, обусловленная недостатком (излишком) оборотных активов и неверно выбранной политикой организации сельскохозяйственного производства. В качестве методов воздействия при этом могут выступать реструктуризация оборотных активов и применение моделей обеспечения потребности в них.

2) Разрабатывать и принимать управленческие решения по повышению эффективности использования оборотных активов сельскохозяйственной организации с помощью системного подхода и программно-целевого управления, базирующихся на следующих последовательных этапах:

2.1) формирование системы показателей оценки целевого состояния сельскохозяйственной организации на основе критерия эффективного использования оборотных активов;

2.2) постановка цели программы управления оборотными активами сельскохозяйственной организации с учетом таких ограничений, как характер проблемы и ресурсы;

2.3) на основании декомпозиции цели разработать программу управления оборотными активами сельскохозяйственной организации, то есть определить последовательность претворяемых в хозяйственную деятельность задач;

2.4) формирование альтернатив достижения цели, которые обусловлены ранее обнаруженными проблемами с помощью методов логического перебора;

2.5) выбор модели обеспечения потребности в оборотных активах сельскохозяйственной организации и определение наилучшего варианта достижения цели по заданным критериям;

- определение характера риска (диагностика правосторонних и левосторонних рисков в модели обеспечения потребности в оборотных активах на основе показателей ликвидности и рентабельности сельскохозяйственной организации);

- определение используемой сельскохозяйственной организацией модели обеспечения потребности в оборотных активах в текущем периоде;

- выбор соответствующей модели для управления рисками;

- применение модели покрытия потребности в оборотных активах сельскохозяйственной организации;

- определение целевого объема оборотных активов и значений их структурных составляющих, эффективного соотношения источников покрытия потребности в оборотных активах;

2.6) построение сценарного прогноза использования предпочтительной модели обеспечения потребности в оборотных активах сельскохозяйственной организации, которой предшествует:

- мониторинг и оценка эффективности реализации разработанной программы (анализ эффективности использования, подразумевающий сравнение рассчитанных показателей с плановыми и нормативными);

- выявление узких мест и ключевых причин нерационального управления оборотными активами);

- разработка рекомендаций по совершенствованию политики управления сельскохозяйственной организацией;

- построение сценарного прогноза с учетом применения разработанных рекомендаций;

- оценка результатов реализации разработанных рекомендаций;

2.7) разработка управленческих решений по повышению эффективности использования оборотных активов сельскохозяйственной организации.

3) Контроль за исполнением разработанных решений по повышению эффективности использования оборотных активов сельскохозяйственной организации.

Литература:

- Анализ инвестиционной привлекательности организации: научное издание / Д.А. Ендовицкий, В.А. Бабушкин, Н.А. Батурина и др. ; под ред. Д.А. Ендовицкого. М.: КНОРУС, 2010. 376 с.

- Карточка компании // Сайт «Центр раскрытия корпоративной информации». 2016.URL: http://www.e-disclosure.ru/portal/company.aspx?id=23550/(дата обращения: 12.04.2016).

- Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. 3-е изд., стер. М.: КНОРУС, 2008. 816 с.

- Шеремет А., Сайфулин Р. Методика финансового анализа. М.: АС-ПРЕСС, 2008. 738 с.