This article analyzes the theoretical and practical aspects of the implementation of reverse mortgages in the Russian Federation. It also examines the economic nature of this financial instrument in comparison with traditional mortgage lending. The paper assesses the socioeconomic effectiveness of reverse mortgages using four major Russian cities as examples. Particular attention is paid to classifying the key legal, economic, and sociocultural barriers hindering the development of this market.

Keywords: reverse mortgage, financial support, implementation barriers, quality of life, government regulation

Введение

Актуальность темы обусловлена необходимостью поиска новых путей повышения финансовой устойчивости граждан старшего поколения ввиду объективного дефицита их доходов. В качестве эффективного инструмента повышения благосостояния и качества жизни данной социально уязвимой группы населения может выступать институт обратной ипотеки, позволяющий трансформировать имеющуюся в собственности недвижимость в дополнительный доход. Однако в современных условиях этот механизм не функционирует в силу наличия комплекса нормативно-правовых, экономических и институциональных ограничений, что предопределяет необходимость анализа и поиска путей преодоления существующих барьеров.

Целью исследования является анализ основ обратной ипотеки, оценка ее эффективности и формирование мер по преодолению барьеров для запуска инструмента.

Для достижения цели поставлены следующие задачи:

— раскрыть экономическую природу обратной ипотеки;

— систематизировать мировой опыт;

— классифицировать юридические, экономические и институциональные барьеры.

- Механизм обратной ипотеки: сущность и зарубежный опыт

Определение

Обратная ипотека — это разновидность кредита под залог имущества физического лица, находящегося у него в собственности. Она обладает двумя особенностями:

― кредитные средства предоставляются заемщику каждый месяц, а не единоразово;

― срок погашения не определен, поскольку зависит от продолжительности жизни заемщика [12, с. 173].

Для более точного понимания экономической и правовой природы обратной ипотеки необходимо провести сравнение с обычной, классической ипотекой. Ключевые различия представлены в таблице 1.

Таблица 1

Различия классической и обратной ипотеки

|

Критерий |

Классическая ипотека |

Обратная ипотека |

|

Направление денежных потоков |

Единоразово |

Периодически |

|

Процентная ставка |

От 8 до 10 % (рыночная), от 6 до 8 % (по государственным программам) |

От 10 до 12 % |

|

График платежей заемщика |

Ежемесячные фиксированные платежи |

— |

|

Экономическая выгода для заемщика |

Приобретение жилья с использованием заемных средств. По мере выплат растет доля собственного капитала в недвижимости. Жилье может дорожать, что увеличивает благосостояние заемщика |

Получение регулярного дохода или крупной суммы без необходимости продавать жилье. Сохранение права проживания до конца жизни. Подходит для пенсионеров |

|

Распространенность и риски в России |

Широко распространена. Основной инструмент для покупки жилья. Риски заемщика — потеря жилья при невыплате, риск банка — дефолт заемщика |

Практически не распространена (единичное тестирование программ). Риски заемщика — невыгодный курс при продаже банком, риск банка — долг может превысить стоимость недвижимости |

Проведенный анализ показывает, что классическая и обратная ипотеки представляют собой зеркальные финансовые модели. Классический вариант направлен на поэтапное накопление капитала в недвижимости за счет текущих доходов заемщика, обратная ипотека — на реальный денежный поток для поддержания уровня жизни пожилых граждан.

Существует несколько моделей обратной ипотеки:

- По форме выплат и сроку договора.

1.1. На фиксированный срок. Заемщик получает ежемесячные фиксированные выплаты в течение установленного срока, а заем погашается по истечении его срока. В случае смерти заемщика или продажи недвижимости кредит может быть погашен раньше.

1.2. На пожизненный срок. Заемщик не обязан погашать заем при жизни, но может делать это. Пожизненная обратная ипотека может предлагаться с фиксированными периодическими выплатами или с определенным количеством фиксированных периодических выплат за установленный период.

1.3. В форме кредитной линии. Заемщик получает доступ к определенной сумме, которая зависит от стоимости недвижимости и возраста заемщика. Может использоваться по усмотрению заемщика.

1.4. Комбинированные модели. Сочетают кредитные линии с периодическими выплатами.

- В зависимости от участия государства и поддержки.

2.1. Государственная программа.

2.2. Частные кредиты.

Обратная ипотека обладает рядом особенностей:

- Отсутствие ежемесячных платежей со стороны заемщика в течение срока действия договора.

- Сохранение права собственности за заемщиком до определенного момента.

- Погашение кредита осуществляется за счет продажи залогового имущества.

- Есть ответственность за содержание имущества.

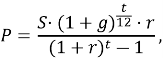

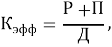

Для расчета ежемесячного платежа по обратной ипотеке и оценки эффективности используются два главных показателя. Первый — это величина ежемесячного платежа. Он показывает, какую именно сумму банк будет каждый месяц переводить пожилому человеку исходя из стоимости его квартиры. Второй — это коэффициент эффективности. Он помогает оценить, насколько банковские выплаты увеличивают реальный бюджет пенсионера по сравнению с его пенсией в конкретном регионе. Математически эти два показателя рассчитываются по следующим формулам:

где P — ежемесячная выплата, руб.;

S — сумма кредита, руб.;

g — темп роста стоимости недвижимости, %;

r — процентная ставка по кредиту в мес.;

t — срок дожития, мес.;

К эфф — коэффициент эффективности программы обратной ипотеки;

Д — ежемесячный среднедушевой доход в регионе, руб.;

П — средний размер пенсии в регионе, руб.

Стоит раскрыть экономический смысл каждого параметра в формулах, чтобы лучше понимать модель обратной ипотеки (таблица 2).

Таблица 2

Экономическое содержание параметров модели обратной ипотеки

|

Параметр |

Экономический смысл | |

|

P |

Ежемесячная выплата (руб.) |

Размер банковской выплаты, осуществляемой по схеме аннуитета в целях регулярного финансирования бюджета пенсионера. Форма аннуитета выбрана, потому что она позволяет обеспечить предсказуемые и безопасные выплаты |

|

S |

Сумма кредита (руб.) |

Величина предоставляемого банком кредита. Она зафиксирована на уровне 50 % от цены жилья. Это обусловлено необходимостью равномерно распределить риски между заемщиком и банком |

|

g |

Темп прироста стоимости недвижимости (%) |

Необходим для оценки ситуации на рынке недвижимости, так как он позволяет спрогнозировать изменение стоимости залогового имущества в течение всего срока действия договора |

|

t |

Срок дожития (мес.) |

Определяет период, в течение которого банк обязан производить выплаты пенсионеру |

|

К эфф |

Коэффициент эффективности |

Показывает процент от среднедушевого дохода в регионе |

Важно отметить, что расчеты носят теоретический характер. В данном исследовании моделируется гипотетическая ситуация, цель которой — понять, как на практике будет функционировать механизм обратной ипотеки, если бы данный инструмент был представлен на современном российском финансовом рынке.

Для оценки практического применения представленных показателей целесообразно сопоставить расчеты на примере четырех городов: Москвы, Санкт-Петербурга, Екатеринбурга и Владивостока (таблица 3).

Информационной базой для расчетов служат официальные данные Федеральной службы государственной статистики (Росстат) и Социального фонда России.

Таблица 3

Расчет показателей эффективности обратной ипотеки по регионам России

|

Параметр |

Ед. изм |

Город | |||

|

Москва |

Санкт-Петербург |

Екатеринбург |

Владивосток | ||

|

S |

руб. |

7 000 000 |

4 200 000 |

2 600 000 |

3 800 000 |

|

g |

% |

5,2 |

3,5 |

3,1 |

4,5 |

|

r |

% |

0,92 |

0,92 |

0,92 |

0,92 |

|

t |

мес. |

180 |

180 |

180 |

180 |

|

Д |

руб. |

165 866 |

103 838 |

75 016 |

74 918 |

|

П |

руб. |

27 011,2 |

27 613,4 |

26 415,8 |

26 013,9 |

|

Р |

руб. |

32 809,25 |

15 417,6 |

9005,66 |

16 113,51 |

|

К эфф |

— |

0,36 |

0,41 |

0,47 |

0,56 |

Таким образом, рассчитанные показатели свидетельствуют о том, что обратная ипотека обладает высокой социальной значимостью. Программа позволяет не только поддержать базовые потребности пожилых граждан, но и повысить качество их жизни. Это подтверждает гипотезу об эффективности института обратной ипотеки в рамках проводимой государством социальной политики.

Зарубежная практика

Обратная ипотека широко распространена в США, Великобритании, Канаде, Австралии и Испании.

Мировой опыт демонстрирует две основные модели данного рынка.

- Американская модель. Она ориентирована на повышение привлекательности и доступности обратной ипотеки для потребителей и кредиторов, а также минимизацию финансовых рисков. Поддержка имеет форму страховой программы со стороны государства, называемой Home Equity Conversion Mortgage (HECM). Общие требования к заемщикам:

— достижение возраста 62 лет;

— отсутствие налоговых задолженностей;

— хорошая кредитная история;

— недвижимость используется как основное место жительства;

— наличие права собственности.

Размер ипотеки зависит от возраста заемщика, процентной ставки и от того, превышает ли оценочная стоимость имущества 625 000 долларов.

- Британская модель. Она предлагает два кардинально разных финансовых продукта: Lifetime Mortgage (пожизненная ипотека) и Home Reversion (продажа доли жилья).

Пожизненная ипотека является самым популярным вариантом.

Пенсионер остается собственником дома или квартиры. Банк выдает сумму полностью или частями, при этом начисленные проценты капитализируются. Долг и проценты гасятся только после смерти заемщика или его переезда за счет продажи жилья.

Продажа доли жилья предполагает передачу пенсионером части своего дома (возможно, 100 %) банку либо инвестиционному фонду. Взамен он получает право пожизненного проживания и крупную сумму денег. После его смерти банк продает собственность и забирает свою долю, а остаток, если он будет, передается наследникам.

Стоит отметить, что в Великобритании государство не выступает страховщиком, то есть все риски возлагаются на банк. Ключевую роль играет общественная организация Equity Release Council (Совет по освобождению капитала). Ее деятельность нацелена на защиту заемщиков [11, с. 78–79].

Также в международной практике выделяют еще одну модель, которую чаще всего называют азиатской или смешанной. Она используется в Южной Корее и Японии.

Ее ключевая особенность состоит в нахождении баланса интересов между обеими сторонами: рынком и государством. Так, Корейская жилищная финансовая корпорация (КЖФК) занимается страхованием рисков. Сами кредиты выдаются коммерческими банками, а государство контролирует, чтобы условия оставались социально приемлемыми.

Также в Южной Корее действует правило: если после смерти пенсионера и продажи недвижимости долг меньше стоимости жилья, то остаток возвращается детям. Если долг из-за капитализации процентов превысил стоимость имущества, то государство берет на себя покрытие убытков, не обязывая детей платить.

В Японии для получения обратной ипотеки необходимо официальное согласие будущих наследников до подписания договора. Это обусловлено культурой преемственности, то есть банк страхует себя от многолетних судебных исков со стороны детей, которые рассчитывали получить имущество. Поэтому наследников заранее привлекают к заключению сделки.

Отличительной чертой является следующее: кредит выдают только под землю. Это объясняется тем, что в Японии строят дома с учетом сейсмичности и высокой изнашиваемости. Считается, что через 25 лет строение теряет свою рыночную стоимость. Ценность имеет только земельный участок, на котором построен дом.

- Основные барьеры внедрения в России

Правовая неопределенность

Барьером для внедрения обратной ипотеки в России является правовая неопределенность. Она связана, прежде всего, с юридическими коллизиями:

- Отсутствием специального закона. В Федеральном законе от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — закон № 102-ФЗ) понятие обратной ипотеки не закреплено. Вследствие этого банки вынуждены составлять и оформлять гибридные договоры, сочетающие в себе элементы займа, залога и пожизненного содержания с иждивением. Объединение разнородных юридических обязательств в рамках одной сделки приводит к уязвимости данного финансового инструмента [3].

- Конфликтом с наследственным правом. Гражданский кодекс Российской Федерации (ГК РФ) предусматривает отдельную категорию граждан, имеющих право на обязательную долю (ст. 1149). В нее входят несовершеннолетние или нетрудоспособные дети, нетрудоспособный супруг наследодателя или его родители, а также иждивенцы. Это порождает социальную незащищенность тех групп лиц, которые в связи с возрастом или состоянием здоровья объективно лишены возможности самостоятельно обеспечивать себя жильем и доходом, находясь в материальной зависимости от наследодателя [1].

- Банкротством заемщика. Существенным барьером для развития обратной ипотеки является противоречие между законодательством о банкротстве и залоговым правом. Согласно закону № 102-ФЗ, любое заложенное имущество, даже если оно является единственным, подлежит обязательной продаже на торгах для расчета с кредиторами. В то же время суть обратной ипотеки гарантирует пенсионеру право пожизненного проживания в квартире. Следовательно, возникает правовой тупик, обусловленный тем, что процедура несостоятельности не учитывает социальный аспект обратной ипотеки [5].

- Риском утраты дееспособности. Обратная ипотека — это долгосрочная сделка (10–20 лет), в течение которой у пожилого человека могут развиваться возрастные когнитивные нарушения. Если он будет признан недееспособным в судебном порядке (ст. 29 ГК РФ), то управление кредитом станет невозможным, поскольку назначенный опекун не имеет права совершать какие-либо действия без согласия органов опеки и попечительства (ООП). В свою очередь, ООП руководствуются принципами превентивной защиты имущественных прав подопечного. Это означает вынесение отказов в согласовании любых изменений существенных условий сделки, кроме случаев, когда данные изменения направлены на качественное улучшение условий жизни самого заемщика.

- Риском коммунальной задолженности. Данный конфликт обусловлен разделением статуса собственника и кредитора в жилищном праве РФ при условии долгосрочного снижения платежеспособности заемщика. Согласно ст. 30 Жилищного кодекса Российской Федерации (ЖК РФ), собственник жилого помещения обязан нести бремя по его содержанию. Статьи 154 и 158 ЖК РФ утверждают своевременную оплату коммунальных услуг и обязательных взносов на капитальный ремонт. При обратной ипотеке пенсионер является единоличным собственником. Однако его реальных доходов в условиях инфляции может не хватить на покрытие этих расходов. Российское жилищное законодательство не предусматривает механизма передачи обязанности по оплате жилищно-коммунальных услуг банку. Если заемщик перестает платить, формируется крупная задолженность, что согласно статье 159 ЖК РФ, ведет к лишению пенсионера государственных льгот на оплату жилья. Правовые последствия такой ситуации заключаются в том, что управляющие компании могут инициировать судебный процесс. После этого на квартиру накладывается арест со стороны службы судебных приставов (ССП). Это вызывает конфликт между банком, у которого недвижимость находится в ипотеке, и судебными приставами, которые действуют в интересах коммунальных служб. Следовательно, на одну и ту же квартиру начинают одновременно претендовать два разных институциональных субъекта [2].

Таким образом, главным барьером для внедрения обратной ипотеки в России является глубокая правовая неопределенность, вызванная отсутствием специального закона. Данный финансовый инструмент вступает в конфликт с нормами наследственного права, правилами банкротства граждан и регламентом органов опеки и попечительства. Кроме того, это приводит к столкновению интересов банка и службы судебных приставов.

Экономические риски

Помимо правовых барьеров, внедрение обратной ипотеки в России сдерживается комплексом экономических рисков.

- Инфляционный риск. При обратной ипотеке банк выдает долгосрочный кредит, рассчитывая, что номинальная стоимость квартиры в будущем покроет все затраты. Однако при инфляции (галопирующей) покупательная способность денег падает быстрее, чем растет номинальная цена жилья. В итоге когда банк через 15–20 лет продает квартиру, реальная рыночная стоимость оказывается меньше затрат, которые банк понес на выплату пенсионеру и обслуживание этого кредита.

- Макроэкономический риск. Резкий скачок цен на рынке недвижимости или высокий уровень инфляции вынуждает пересматривать условия договора в пользу заемщика. Вследствие чего банку необходимо проводить индексацию выплат. Для кредитной организации это означает рост операционных издержек и кассовых разрывов, что подрывает ее финансовую устойчивость.

- Технический риск. Поскольку заемщик (пожилой человек) ограничен в средствах и физических возможностях, он не может осуществлять ремонт квартиры. Также есть риск залития, пожара или общего обветшания здания. Это приводит к технической деградации, из-за чего банк получает обесцененный объект.

- Процентный риск. Банк финансирует выплаты пенсионеру за счет привлеченных средств (например, вкладов населения). Если в экономике наступает кризис и повышается ставка Центрального банка (ЦБ), рыночная стоимость привлечения денег резко возрастает — банк вынужден поднимать проценты по вкладам, чтобы удержать клиентов. В результате расходы банка на привлечение капитала выше, чем зафиксированная доходность в договоре с заемщиком. Впоследствии процентная маржа становится отрицательной. Банк начинает нести систематические убытки, что подрывает его финансовую устойчивость.

- Регуляторный риск. Данный риск связан с высокой вероятностью прекращения выплат пенсионеру в случае банкротства банка, отзыва лицензии или резкого ужесточения нормативов со стороны ЦБ. Например, при банкротстве или отзыве лицензии банка его деятельность останавливается. В этот момент для заемщика наступает тяжелое социальное последствие, то есть он мгновенно лишается источника средств к существованию — ежемесячные выплаты прекращаются. При этом его квартира остается обремененной и переходит в конкурсную массу банка-банкрота, а процесс передачи этого долга другому банку может затянуться на длительный период, оставив заемщика в финансовом вакууме [6, с. 151–152].

- Социокультурный фактор

Рассмотрение барьеров для внедрения обратной ипотеки в России будет неполным без анализа исторического отношения к собственности в российском обществе (таблица 4).

Таблица 4

Анализ социокультурных барьеров

|

Фактор |

Исторический контекст |

Научное обоснование |

Современное проявление |

|

Традиционная модель (родовое гнездо) |

Наследство носило строго семейно-родовой характер, защищая неделимость отцовского двора в пользу детей |

Традиции превращают передачу жилья наследникам в семейный долг. Модель обратной ипотеки |

Пенсионеры часто сознательно снижают уровень своей жизни и расходов на здоровье, стремясь оставить квартиру наследникам. Обратная ипотека противоречит вековым традициям семейной взаимопомощи |

|

Дефицит доверия к финансовым институтам (историческая травма) |

Вторая половина ХХ века сформировала у граждан недоверие к любым нематериальным обязательствам, которые неоднократно обесценивались в результате смены политического строя и системных кризисов |

Недвижимость выступает единственным абсолютным гарантом экономической безопасности |

Нынешнее поколение пенсионеров, пережившее обесценение вкладов в СССР, дефолт 1998 года и финансовые пирамиды, психологически неспособно обменять реальные квадратные метры на регулярные банковские выплаты из-за страха остаться без имущества |

|

Страх мошенничества |

Правовой вакуум 1990-х и 2000-х годов привел к массовому использованию криминальными структурами сделок пожизненной ренты с целью принудительного отчуждения жилья у граждан |

Ассоциирование банковских продуктов с аферами прошлых лет сформировало у потенциальных заемщиков устойчивый страх потери жилья |

В обществе укоренился стереотип о том, что подписание договора об обратной ипотеке в обмен на деньги делает заемщика целью для мошенников, что блокирует интерес к обратной ипотеке |

Таким образом, без сильной государственной поддержки и жестких гарантий безопасности обратная ипотека не сможет стать востребованным и массовым инструментом в стране.

- Анализ перспектив

Роль государства

Роль государства в разработке и запуске механизма обратной ипотеки в России носит фундаментальный характер и опирается на три базовых уровня:

- Правовой уровень. Предполагает создание профильного федерального закона. Он должен зафиксировать следующие ключевые параметры механизма:

а) субъектно-объектный состав и условия участия;

б) обеспечение сделки.

Закон должен четко определить состав участников: заемщик и кредитор. В качестве заемщика могут выступить граждане, достигшие установленного возраста и являющиеся единственными собственниками жилья, в качестве кредитора — специализированные банки с государственным участием или лицензированные институты развития.

Законодатель должен установить жесткие критерии недвижимости, которая может выступать предметом договора обратной ипотеки. Цель этих критериев — предоставление гарантий банку и обеспечение безопасности заемщика.

Допустимые объекты недвижимости:

— квартиры и частные дома;

— отдельные комнаты;

— земельные участки, на которых расположены закладываемые индивидуальные жилые дома.

Объекты, находящиеся под законодательным запретом:

— ветхое, аварийное жилье;

— жилье, подлежащее сносу;

— объекты, находящиеся под арестом;

— помещения с правами третьих лиц.

Обеспечением обязательств выступает залог указанной недвижимости в пользу залогодержателя.

- Финансовый уровень. Он подразумевает:

а) создание специального фонда;

б) принятие экономических рисков.

Для защиты участников сделки государство должно создать специализированный фонд, который будет действовать по принципу системы страхования вкладов. В случае банкротства или ликвидации банка этот фонд автоматически принимает на себя обязательства перед заемщиками, обеспечивая непрерывность выплат.

Государство на финансовом уровне обязано взять на себя управление тремя критическими рисками (таблица 5):

— долголетия;

— обесценения залога;

— институционального дефолта.

Таблица 5

Риски обратной ипотеки

|

Критический риск |

Экономическая сущность риска |

Роль государства |

|

Риск долголетия |

Вызван превышением фактической продолжительности жизни заемщика над расчетными показателями. В данном случае объем капитализированного долга начинает превышать реальную рыночную стоимость залоговой недвижимости |

Выступает в роли софинансирующего агента, гарантируя непрерывность выплат заемщику |

|

Риск обесценения залога |

Связан с макроэкономическими кризисами на рынке недвижимости, из-за чего залоговое жилье к моменту его реализации теряет свою первоначальную рыночную стоимость |

Внедряет систему обязательного государственного страхования залогов, компенсируя кредиторам разницу между суммой накопленного долга и упавшей стоимостью объекта |

|

Риск институционального дефолта |

Отражает угрозу банкротства, ликвидации или отзыва лицензии у банка-кредитора, что оставляет заемщика без средств к существованию |

Формирует специализированный фонд. Обязательства перед заемщиком автоматически переходят к государству, что обеспечивает стабильность выплат |

Таким образом, проведенный анализ рисков демонстрирует, что развитие института невозможно без комплексного государственного участия, являющегося гарантом финансовой стабильности. Формирование механизмов софинансирования, обязательного страхования, залогов и создания специализированного фонда позволяет эффективно нивелировать макроэкономические угрозы.

- Институциональный уровень. Он является связующим звеном всей системы, так как отвечает за преодоление барьера, связанного с историческим недоверием граждан. Задача государства — превратить сделку в прозрачную и безопасную социальную программу. Этот уровень включает три основных элемента:

— жесткий контроль (нотариальное заверение сделок);

— участие органов социальной защиты (выступают в качестве посредника и защитника прав заемщика);

— гарантия государства (присутствие государства в качестве главного гаранта устраняет опасения граждан перед банками).

Заключение

Расчеты подтвердили высокую социальную значимость обратной ипотеки, способной увеличить бюджет пожилых людей в 1,5–2 раза относительно пенсий. Однако сегодня запуск этого института в России полностью заблокирован правовым вакуумом, макроэкономическими рисками банков и недоверием граждан. Поскольку развитие проекта силами одних лишь коммерческих структур невозможно, для создания безопасной программы необходимо активное участие государства на правовом, финансовом и институциональном уровнях.

Литература:

- Гражданский кодекс Российской Федерации: часть первая от 30.11.1994 № 51-ФЗ; часть вторая от 26.01.1996 № 14-ФЗ; часть третья от 26.11.2001 № 146-ФЗ; часть четвертая от 18.12.2006 № 230-ФЗ // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 07.07.2026).

- Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_51057/ (дата обращения: 07.07.2026).

- Федеральный закон от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_19396/ (дата обращения: 07.07.2026).

- Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_34419/ (дата обращения: 07.07.2026).

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 07.07.2026).

- Велицкая, А. Г. Становление обратной ипотеки в российском праве: анализ проблем и перспективы развития / А. Г. Велицкая // Молодой ученый. — 2025. — № 42 (593). — С. 150–152. — URL: https://moluch.ru/archive/593/129295 (дата обращения: 07.07.2026).

- Карабаев, М. Б. Перспективы внедрения обратной ипотеки как инструмента социальной защиты пожилых граждан в Казахстане: опыт США, Канады, Австралии, Турции и стран СНГ / М. Б. Карабаев, Л. М. Байтенова // Стратегии и приоритеты национального развития: экономика, управление и безопасность. Материалы Всероссийской (национальной) научно-практической конференции, Москва, 28 ноября 2025 года. — Москва : Московский университет им. С. Ю. Витте, 2025. — С. 234–239. — URL: https://www.muiv.ru/upload/iblock/4dd/pf27yi8jk843qipch5qbac0olbb1nl8n/Sbornik-VNPK.pdf (дата обращения: 07.07.2026).

- Конкин, И. Г. Обратное ипотечное кредитование как механизм защиты доходов лиц старше трудоспособного возраста / И. Г. Конкин // Финансовые рынки и банки. — 2024. — № 5. — С. 225–228. — URL: https://finmarketbank.ru/upload/iblock/1d1/nj8hkpo06nsp3ordlefber2j6lud2qjk/ФРБ %20№ 5 %202024.pdf (дата обращения: 07.07.2026).

- Моносзон, Д. Е. Обратная ипотека как финансовый инструмент с точки зрения теоретических подходов / Д. Е. Моносзон // Экономика и управление: проблемы, решения. — 2026. — Т. 7, № 2 (167). — С. 140–149. — URL: https://elibrary.ru/download/elibrary_89139053_96065194.pdf (дата обращения: 07.07.2026).

- Прокофьева, Е. Н. Развитие института прямой и обратной ипотеки: оценка проблем и поиск оптимальных механизмов функционирования / Е. Н. Прокофьева, В. В. Жукович // Общество и экономика знаний, управление капиталами: цифровая экономика. Материалы ХII Международной научно-практической конференции, Краснодар, 27–28 мая 2022 года. — Краснодар : Кубанский государственный университет, 2022. — С. 261–267. — URL: https://elibrary.ru/download/elibrary_49795686_21998116.pdf (дата обращения: 07.07.2026).

- Протас, Н. Г. Обратная ипотека: международный опыт реализации и проецирование его на российский рынок / Н. Г. Протас, Д. Е. Моносзон // Siberian Journal of Tourism and Economic. — 2025. — № 20–21. — С. 77–82. — URL: https://journal.asu.ru/st/article/view/18301/15718 (дата обращения: 07.07.2026).

- Столяров, Д. Л. Обратная ипотека: обзор мировой практики / Д. Л. Столяров, Е. А. Мишина // Право. Журнал Высшей школы экономики. — 2012. — № 3. — С. 173–184. — URL: https://cyberleninka.ru/article/n/obratnaya-ipoteka-obzor-mirovoy-praktiki (дата обращения: 07.07.2026).

- Семенюк, А. Г. Обратная ипотека в России: возможность, риски, проблемы и перспективы внедрения / А. Г. Семенюк // Управление риском. — 2021. — № 4 (100). — С. 12–15. — URL: https://elibrary.ru/download/elibrary_48101487_23879525.pdf (дата обращения: 07.07.2026).

- Bernard, C. Valuation of Reverse Mortgages with Default Risk Models / C. Bernard, A. Kolkiewicz, J. Tang // Journal of real estate finance and economics. — 2023. — Vol. 66, № 4. — P. 806–839. — DOI: 10.1007/s11146–021–098620–0. — URL: https://researchportal.vub.be/en/publications/valuation-of-reverse-mortgages-with-default-risk-models/ (дата обращения: 07.07.2026).

- Charles, F. No Debt on an Island: Exploring Strategies with Reverse Mortgages / F. Charles // Journal of Financial Planning. — 2021. — Vol. 34, № 1. — P. 60–70. — URL: https://www.financialplanningassociation.org/article/journal/JAN21-no-debt-island-exploring-strategies-reverse-mortgages (дата обращения: 07.07.2026).

- Yüzbaşıoğlu, B. Securitization based on reverse mortgage in financial markets / N. Yüzbaşıoğlu // Business Economics and Management Research Journa. — 2024. — Vol. 7, № 1. — P. 67–70. — DOI: 10.13140/RG.2.2.14443.35360. — URL: https://www.researchgate.net/publication/379432867_Securitization_based_on_reverse_mortgage_in_financial_markets (дата обращения: 07.07.2026).