Введение

В современных условиях высокой конкуренции и цифровой трансформации организации сталкиваются с необходимостью постоянного совершенствования своей деятельности. Устаревшие системы управления, отсутствие чётких регламентов и несогласованность действий подразделений приводят к потерям времени, росту затрат и снижению качества принимаемых решений. Одним из эффективных способов решения этих проблем является внедрение процессного подхода, который рассматривает деятельность организации как систему взаимосвязанных бизнес-процессов, направленных на создание ценности для клиента.

Особое значение моделирование бизнес-процессов приобретает в учётных и финансовых сферах, где точность и своевременность операций напрямую влияют на достоверность отчётности и налоговые последствия. В данной работе на примере процесса учёта капитальных вложений (инвестиционных затрат) демонстрируется, как с помощью моделей можно выявить «узкие места» и обосновать направления оптимизации.

Цель статьи — показать практическую методику моделирования и анализа бизнес-процесса, оценить эффективность предложенных улучшений и сформулировать рекомендации, применимые для широкого круга организаций.

Теоретические основы и обзор научных исследований

Бизнес-процесс представляет собой повторяемую последовательность действий, преобразующих входы (ресурсы, информацию) в выходы (продукты, услуги, отчёты) для достижения заданной цели. Процессный подход предполагает управление организацией через описание, выполнение, контроль и совершенствование её процессов.

Основными элементами бизнес-процесса являются:

— название и цель — конкретный результат, на который он ориентирован;

— входы — данные, материалы, заявки, инициирующие процесс;

— выходы — результаты, передаваемые потребителю (внутреннему или внешнему);

— ресурсы — персонал, оборудование, программное обеспечение;

— управляющие воздействия — регламенты, инструкции, стандарты.

Для формализации процессов используются различные нотации моделирования: IDEF0 (функциональный подход), EPC (событийно-ориентированный), BPMN (процессно-ориентированный). Наиболее универсальной и распространённой является нотация BPMN, которая позволяет наглядно отобразить логику выполнения, роли участников, ветвления и параллельные потоки, а также служит основой для последующей автоматизации в BPM-системах.

Теоретической базой процессного подхода послужили работы М. Хаммера и Дж. Чампи, обосновавших необходимость радикального пересмотра бизнес-процессов (реинжиниринга) для достижения прорывных результатов [1]. В российской науке значительный вклад внесли В. В. Репин и В. Г. Елиферов, развившие методики формализации и регламентации процессов, а также подходы к их оптимизации [2].

Современные исследования акцентируют влияние цифровизации на управление процессами. Так, А. Ю. Литвин анализирует трансформацию систем управления под воздействием цифровых технологий, отмечая повышение прозрачности и скорости операций [3]. Я. Лю рассматривает мировые тенденции интеграции BPM-систем с аналитическими платформами [4]. В работах А. Р. Калинина и А. О. Лейко, а также И. В. Логуновой и В. В. Чекрыжова показана прямая связь между автоматизацией и сокращением временных и трудовых затрат [5, 6]. Проблемам оценки эффективности процессов посвящены исследования С. В. Пузиной, подчёркивающие необходимость системного подхода к выбору ключевых показателей [7]. В целом, литература сходится во мнении, что моделирование является универсальным инструментом анализа, а его сочетание с цифровыми решениями даёт максимальный эффект.

Методы анализа и инструменты моделирования

Анализ бизнес-процессов включает качественные методы (интервью, наблюдение, визуальный аудит) и количественные (хронометраж, расчёт временных и стоимостных показателей, функционально-стоимостной анализ). Комбинация этих методов позволяет объективно оценить эффективность и выявить проблемные участки. Для практической работы используются как простые графические редакторы, так и специализированные BPM-системы, а также инструменты Process Mining для анализа цифровых следов выполнения процессов.

Моделирование процесса учёта капитальных вложений (AS-IS)

В качестве практического примера рассмотрен бизнес-процесс учёта капитальных вложений, который охватывает полный жизненный цикл инвестиционного объекта — от возникновения идеи до ввода в эксплуатацию и принятия к учёту в составе основных средств или нематериальных активов. Данный процесс реализован в корпоративной информационной системе на базе ERP-решения и регламентируется внутренними нормативными документами.

Цель процесса — обеспечить достоверный и своевременный учёт затрат по каждому инвестиционному проекту в соответствии с требованиями бухгалтерского, налогового и управленческого учёта.

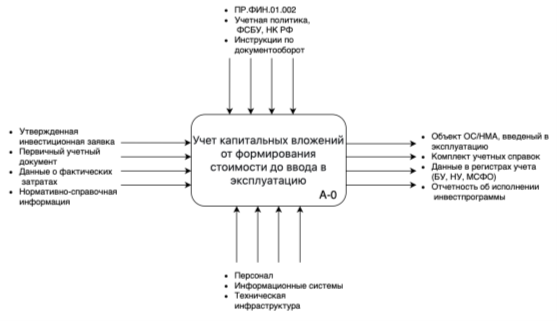

Рис. 1. Контекстная диаграмма бизнес-процесса

На первом этапе была построена контекстная модель в нотации IDEF0 (Рисунок 1), определяющая границы процесса, его входы (утверждённая инвестиционная заявка, первичные документы, данные из внешних систем), выходы (объект основных средств, комплект учётных документов, регистры учёта, отчётность), управляющие воздействия (учётная политика, налоговое законодательство, внутренние регламенты) и механизмы (персонал, информационные системы, техническая инфраструктура).

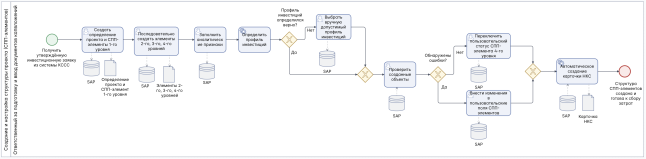

Далее контекстная модель была декомпозирована на шесть ключевых подпроцессов, для каждого из которых построены диаграммы в нотации BPMN (модель «как есть» — AS-IS):

- Создание и настройка структуры проекта (элементов затрат).

- Накопление фактических затрат по проекту (поступление материалов, услуг подрядчиков, заработной платы, накладных расходов).

- Предварительные корректировки затрат перед периодическим расчётом (в том числе для налогового учёта).

- Подготовка и согласование документов для ввода объекта в эксплуатацию.

- Создание карточек основных средств (или НМА), привязка к структуре проекта

- Итоговый расчёт и ввод в эксплуатацию.

На рис. 2 представлена модель «Создание и настройка структуры проекта».

Рис. 2. Модель подпроцесса «Создание и настройка структуры проекта»

Анализ моделей AS-IS позволил выявить следующие типичные проблемы:

— Ручной ввод и дублирование данных. Одна и та же информация (номера договоров, коды проектов, аналитические признаки) вводятся в нескольких транзакциях, что увеличивает время и риск ошибок.

— Разрозненные контрольные точки. Проверки выполняются разными сотрудниками в разное время, что замедляет процесс и создаёт задержки.

— Избыточные согласования и бумажный документооборот. Часть документов поступает на бумажных носителях, что требует сканирования, штрихкодирования и ручной передачи, увеличивая цикл согласования.

— Отсутствие автоматических проверок. После выполнения системных расчётов сотрудник вручную проверяет остатки и формирует дополнительные справки, что создаёт лишнюю нагрузку.

— Зависимость от субъективных знаний. Применение специальных налоговых коэффициентов требует от сотрудника точного знания законодательства, ошибки в классификации объектов приводят к искажению налоговой базы.

Временные затраты на выполнение сквозного процесса в среднем составляли около 18 часов (с учётом согласований и ожиданий).

Разработка целевой модели (TO-BE) и оценка эффективности

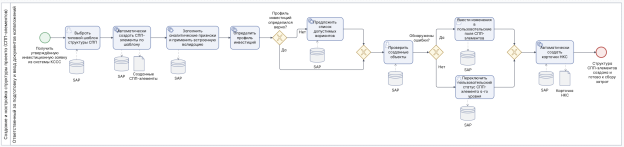

На основе выявленных проблем были предложены следующие улучшения:

— Автоматизация создания структуры затрат через использование типовых шаблонов для часто повторяющихся объектов.

— Наследование аналитических признаков из заказов на поставку при регистрации актов выполненных работ — исключение повторного ввода.

— Объединение контрольных точек в единый интерфейс проверки, позволяющий сотруднику за один сеанс подтвердить корректность всех первичных документов за период.

— Переход на полностью электронный документооборот с автоматической формальной проверкой документов до отправки на согласование, что сокращает число возвратов и ускоряет утверждение.

— Автоматическое определение необходимости применения налоговых льгот на основе справочника объектов, исключая ручной анализ.

— Автоматическое формирование бухгалтерских справок после завершения расчётов и встроенная проверка обнуления остатков на счетах учёта затрат.

На основе этих предложений построены модели «как должно быть» (TO-BE) в нотации BPMN (Рисунок 3). Оценка ожидаемой эффективности показала значительное сокращение времени выполнения по каждому подпроцессу (Таблица 1).

Рис. 3. Модель «как должно быть» подпроцесса «Создание и настройка структуры проекта»

Таблица 1

Сравнение временных показателей подпроцессов до и после оптимизации

|

Подпроцесс |

Показатель |

Было «AS-IS» |

Стало «TO-BE» |

Сокращение |

|

Создание и настройка структуры проекта |

Время на создание типового объекта |

30 минут |

5–10 минут |

20–25 минут |

|

Накопление фактических затрат по проекту |

Время проверки всех документов |

40–60 минут |

20–30 минут |

20–30 минут |

|

Предварительные корректировки затрат пред периодическим расчетом |

Время выполнения |

15 минут (все ветки) |

5 минут (только нужные) |

10 минут |

|

Подготовка и согласование документов для ввода объекта в эксплуатацию |

Длительность согласования одного пакета |

2 рабочих дня (960 минут) |

5 часов (300 минут) |

660 минут |

|

Создание карточки OC/НМА и привязка к элементу |

Время на создание карточки |

5 минут |

3 минуты |

2 минуты |

|

Итоговый расчет и ввод в эксплуатацию |

Ручные операции после расчета |

30 минут |

0 минут |

30 минут |

Общее время выполнения сквозного процесса сокращается с 18 часов до примерно 6 часов (снижение на 67 %). Количество ручных операций уменьшается с 18 до 7, что снижает вероятность ошибок и нагрузку на персонал.

Заключение

В результате проведённого исследования была подтверждена практическая ценность моделирования и анализа бизнес-процессов как инструмента повышения эффективности управления. На примере учёта капитальных вложений показано, что даже в условиях уже функционирующей ERP-системы существуют резервы для улучшения за счёт устранения дублирования, автоматизации рутинных операций и оптимизации логики взаимодействия.

Предложенные целевые модели могут быть реализованы без замены существующего программного обеспечения — путём его доработки и настройки, что подтверждает экономическую оправданность предлагаемых изменений.

Полученные результаты могут быть адаптированы для других учётных и управленческих процессов в организациях различных отраслей. Дальнейшие исследования могут быть направлены на применение методов Process Mining для автоматического выявления отклонений на основе цифровых следов, что позволит ещё точнее настраивать процессы и оперативно реагировать на изменения.

Литература:

- Хаммер М., Чампи Дж. Реинжиниринг корпорации: Манифест революции в бизнесе. — СПб.: Издательство С.-Петербургского университета, 1997. — 332 с.

- Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. — М.: Манн, Иванов и Фербер, 2013. — 544 с.

- Литвин А. Ю. Цифровая трансформация систем управления бизнес-процессами в российских компаниях // Вестник евразийской науки. — 2023. — Т. 15, № 2.

- Лю Я. Развитие и тенденции цифровизации управления бизнес-процессами // Лидерство и менеджмент. — 2023. — Т. 10, № 3. — С. 915–928.

- Калинин А. Р., Лейко А. О. Определение ключевых бизнес-процессов компании в рамках системы управления и разработка предложений по их последующей оптимизации // Вестник Евразийской науки. — 2024. — Т. 16, № 2.

- Логунова И. В., Чекрыжов В. В. Механизм развития бизнес-процессов промышленного предприятия в условиях цифровизации // Экономинфо. — 2024. — Т. 19, № 3. — С. 14–21.

- Пузина С. В. Подходы к оценке эффективности систем управления бизнес-процессами организации // Экономика и управление XXI века: сб. науч. статей. — Гродно: ГрГУ, 2021. — С. 200–205.