В экономической литературе отсутствует единое определение оптимизации затрат. Можно выделить четыре подхода. Минимизационный подход отождествляет оптимизацию со снижением издержек до минимально возможного уровня, однако в высокорисковых отраслях это может угрожать безопасности. Рационализационный (эффективностный) подход связывает оптимизацию с достижением наилучшего соотношения между затратами и результатами. Структурно-процессный подход рассматривает оптимизацию как глубокую перестройку системы управления затратами. Ценностно-ориентированный подход интерпретирует оптимизацию как концентрацию ресурсов на деятельности, создающей ценность для потребителя.

Инновационный проект также трактуется неоднозначно: как комплекс работ по созданию и внедрению нового продукта или процесса (результатно-ориентированный подход), как временное предприятие в условиях неопределённости (процессно-управленческий подход), как форма организации инвестиционной деятельности (инвестиционно-экономический подход).

На основе проведённого анализа предлагается авторское определение: оптимизация затрат путём реализации инновационных проектов на предприятиях транспортной инфраструктуры — это целенаправленный, системный и итеративный процесс стратегического управления изменениями, в рамках которого инновационные проекты служат ключевым механизмом для достижения оптимального уровня и структуры совокупных затрат. Под оптимальностью понимается не минимальность, а рациональная и стратегически обоснованная достаточность, достигаемая за счёт синергетического эффекта между повышением операционной эффективности и укреплением долгосрочного конкурентного положения.

Развитие научных взглядов прошло через четыре этапа. На классическом этапе (1950–1980-е гг.) теории управления затратами и инновациями развивались раздельно, инновации воспринимались как накладные расходы. На процессно-ориентированном этапе (1990-е — начало 2000-х гг.) широкое распространение получили концепции бережливого производства и всеобщего управления качеством, инновации стали рассматриваться как средство оптимизации бизнес-процессов. На стратегическом этапе (середина 2000-х — 2010-е гг.) доминировало управление, ориентированное на стоимость; инновации превратились в ключевой стратегический актив. Современный цифровой этап (2020-е гг. — настоящее время) характеризуется внедрением интернета вещей, больших данных, искусственного интеллекта и цифровых двойников, что позволяет перейти к предиктивной и адаптивной оптимизации затрат. Эволюция демонстрирует устойчивый тренд от разрозненного, учётного восприятия к глубокой стратегической интеграции.

Критический анализ наиболее влиятельных концепций показывает, что ни одна из них в отдельности не даёт универсального решения. Концепция бережливого производства эффективна в борьбе с операционными потерями, но рискована применительно к системным инновациям. Концепция управления затратами по процессам (ABC/ABM) позволяет выявить истинные драйверы издержек, но трудоёмка. Концепция открытых инноваций расширяет ресурсную базу, но порождает вызовы в управлении интеллектуальной собственностью. Модель цифрового двойника наиболее перспективна для предиктивной оптимизации, но требует значительных инвестиций и цифровой зрелости.

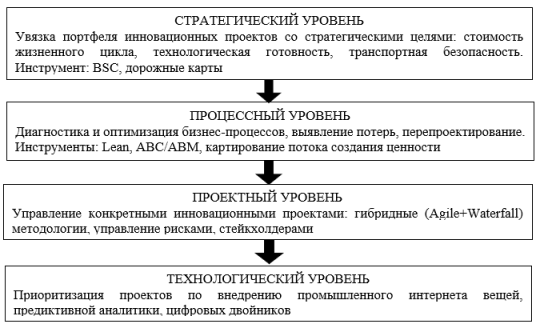

На основе проведённого анализа предложена авторская интеграционная модель, включающая четыре взаимосвязанных уровня (рисунок 1).

Рис. 1. Интеграционная модель оптимизации затрат через реализацию инновационных проектов

На стратегическом уровне обеспечивается жёсткая увязка портфеля инновационных проектов с целями предприятия. На процессном уровне проводится детальная диагностика областей возникновения потерь и количественная оценка влияния проектов на ключевые бизнес-процессы. На проектном уровне используются гибко-каскадные модели управления, сочетающие необходимую формальность с элементами итеративности для цифровых компонентов. На технологическом уровне приоритизируются проекты, связанные с промышленным интернетом вещей и предиктивной аналитикой как наиболее перспективные для прорывного эффекта. Модель позволяет системно анализировать влияние инноваций на структуру и уровень совокупных затрат.

Одобрение предложенной модели проведена на базе Свердловской дирекции моторвагонного подвижного состава (структурное подразделение ОАО «РЖД»). Анализ деятельности за 2023–2024 гг. выявил рост числа отказов технических средств, увеличение доли жалоб пассажиров, низкую оборачиваемость запасов. В соответствии с моделью были разработаны три инновационных проекта: внедрение цифровой системы предиктивной диагностики узлов подвижного состава (технологический уровень), оптимизация ремонтных процессов на основе бережливого производства (процессный уровень), внедрение системы управления запасами «точно в срок» (проектный уровень). Совокупный годовой экономический эффект оценён в 28,5 млн руб. при инвестициях 38,8 млн руб. Расчёт чистого дисконтированного дохода (ставка 15 %, горизонт 5 лет) дал 42,9 млн руб., дисконтированный срок окупаемости — 1,95 года, внутренняя норма доходности — 56 %. Эти результаты подтверждают эффективность предложенной методологии.

Проведённое исследование позволяет сформулировать следующие выводы. Сущность оптимизации затрат через инновационные проекты не сводится к простому сокращению издержек — это стратегическая задача перестройки системы управления на принципах ценностной ориентации и процессного подхода. Эволюционный анализ подтверждает тренд интеграции теорий управления затратами и инновациями, причём цифровой этап открывает возможность перехода к предиктивной оптимизации. Предложенная интеграционная модель, объединяющая стратегический, процессный, проектный и технологический уровни, служит методологической основой для формирования портфеля инновационных проектов на транспорте. Одобрение на примере моторвагонного депо доказала практическую применимость модели. Дальнейшие исследования могут быть направлены на разработку методики количественной оценки синергетического эффекта от совместной реализации разнородных инновационных проектов.

Литература:

- Распоряжение ОАО «РЖД» от 28 ноября 2008 г. № 2538р «О методических рекомендациях по расчету экономической эффективности новой техники, технологии, объектов интеллектуальной собственности и рационализаторских предложений» (ред. В. А. Гапановича). — Москва: ОАО «РЖД», 2008. — 47 с.

- Волков, Б. А. Оценка экономической эффективности инвестиций и инноваций на железнодорожном транспорте: учебное пособие / Б. А. Волков, В. Я. Шульга, А. А. Гавриленков; под ред. Б. А. Волкова. — Москва: ГОУ «Учебно-методический центр по образованию на железнодорожном транспорте», 2009. — 152 с. — ISBN 978–5–89035–531–9.

- Селина, О. В. Оценка экономической эффективности внедрения инноваций на железнодорожном транспорте / О. В. Селина // Современные проблемы науки и образования. — 2015. — № 1–1. — С. 45–52. — URL: https://science-education.ru/ru/article/view?id=19236 (дата обращения: 09.04.2026). — Режим доступа: свободный.

- Обухова, О. В. Современные методические подходы к определению экономической эффективности инновационно-инвестиционных проектов / О. В. Обухова, С. В. Рачек // Известия Уральского государственного экономического университета. — 2011. — № 4 (36). — С. 49–54. — ISSN 2073–1019.

- Новиков, С. В. Цифровой двойник как инструмент предиктивной аналитики на промышленном предприятии / С. В. Новиков // Автоматизация и современные технологии. — 2022. — № 10. — С. 412–417. — DOI: 10.36629/0869–4931–2022–76–10–412–417.