Малый и средний бизнес, или малое и среднее предпринимательство (МСБ, МСП), определяется критериями численности работников и годового дохода: микропредприятия (до 15 чел. и 120 млн руб.), малые (до 100 чел. и 800 млн руб.), средние (до 250 чел. и 2 млрд руб.). Кредитование МСБ включает разнообразные финансовые продукты и меры поддержки от банков и специальных фондов, такие как возвратные займы, гарантии и другие инструменты.

Малые и средние предприятия — это важный сегмент экономики, который обеспечивает значительную долю занятости и ВВП. Однако для банков обслуживание МСП сопряжено с рядом особенностей и вызовов.

Малый и средний бизнес — локомотив развития национальной экономики, благодаря которому появляются новые рабочие места, активно внедряются инновации, увеличивается многообразие форм предпринимательской активности. Важность развития сектора малого бизнеса видна из совершенно определенной статистической информации. Так, по данным сайта ФНС, среднегодовая численность занятых в экономике в 2024 году составляла 76,3 млн чел., из них 15,2 млн чел. — в секторе малого и среднего бизнеса. Таким образом, доля занятых в МСБ на 2024 год составляла почти 20 %, тогда как, например, в 2021 году эта доля была на уровне 18 %.

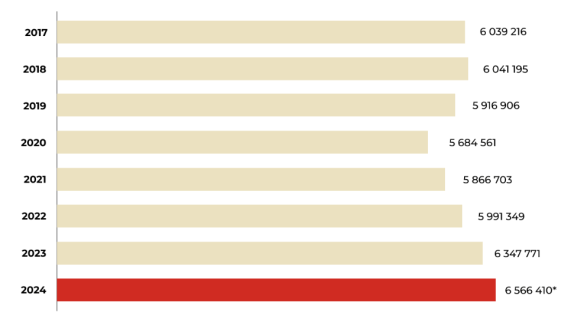

Если смотреть на динамику количества МСП в России по числу ИНН, представленную на рис. 1, можно увидеть волну, которая показывает снижение с 2017 по 2020 год, но затем, вплоть до конца 2024 года, — тенденцию к росту, демонстрируя увеличение по сравнению с 2017 годом на 8 % (527 тыс. новых ИНН). При этом, несмотря на большое число банкротящихся компаний, в 2025 году виден рост количества МСП, которое, согласно статистическим данным Министерства экономического развития, на декабрь 2025 года составляет 6,7 млн предприятий.

Рис. 1. Изменения числа МСП в России, статистика ФНС

Особенности банковского обслуживания МСП

1. Разнообразие и специфика клиентов

МСП охватывает широкий спектр отраслей и бизнес-моделей, что требует индивидуального подхода к каждому клиенту. Однако на практике индивидуальный подход невозможен: если в крупном инвестиционном бизнесе один сотрудник банка ведет порядка 5–10 клиентов, то в МСП в среднем, если сравнивать статистические данные по банкам, на одного сотрудника приходится около 300 клиентов, при этом ему необходимо еще и заниматься привлечением новых. Поэтому банки в основном выделяют не каждого клиента, а отрасли и специфику работы с ними, что, конечно же, отражается не только на транзакционных продуктах, но и на рисковых.

Так, например, в случае финансирования оптовых компаний банк смотрит на выручку, оборачиваемость, маржинальность, стабильность поставок, диверсификацию покупателей и поставщиков и долю кредиторской и дебиторской задолженности. В случае финансирования предприятий, занимающихся работами с контрактным характером (стройкой, проектами по Федеральным законам от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и от 18.07.2011 № 223-ФЗ «О закупке товаров, работ, услуг отдельными видами юридических лиц», производством с монтажом), банк смотрит на контрактную базу, причем как реализованную — для оценки опыта в сфере, так и текущую с перспективной — для оценки будущих поступлений по контрактам.

2. Низкая финансовая прозрачность

Многие МСП не ведут полноценную бухгалтерскую отчетность или используют упрощенные формы, что затрудняет оценку их финансового состояния. Например, организация сдает в ФНС свой финансовый результат раз в год. Как банк сможет оценить финансовые риски в случае, если клиент готов финансироваться в январе 2026 года, но банк располагает информацией только по итогам 2024 года, а финансовые результаты за 2025 год будут представлены лишь в апреле 2026-го? Возникает достаточно большой лаг, и не все банки готовы пойти на риск. Обычно в таких случаях проводят финансовый анализ исходя из текущей документации, которую может сформировать клиент; сравнивают эти данные с информацией из справок о ДДС (движении денежных средств), полученных от текущих обслуживающих банков, ориентируются на карточку счетов 50 и 51; изучают и оценивают реальные активы компании (оборотные и внеоборотные); учитывают данные из бюро кредитных историй; анализируют рынок в сфере деятельности клиента и проводят скоринг, который даст итоговый рейтинг МСП.

Например, в I квартале 2025 года многие банки приостановили финансирование либо ужесточили финансовые ковенанты для дилерской отрасли из-за сложностей с поставками, введения утилизационного сбора, а также низкой маржинальности в данной сфере в настоящее время. Во II квартале 2025 года большинство вышедших на просрочку компаний работало в контрактной сфере. В связи с тем, что были заключены новые контракты, средства на которые были взяты из кредитных продуктов, а по исполненным контрактам заказчики не заплатили вовремя, произошли случаи невыплат банку компаниями. Банк следит за рынком и ждет, когда направление снова встанет на ноги.

К сожалению, в категории МСБ на появление просрочек повлияла не только тяжелая экономическая ситуация. Так сложилось исторически: по состоянию на 01.01.2018 доля просроченной задолженности в общем портфеле кредитов МСП составила 14,9 % (для сравнения: по кредитам физическим лицам — 7 %, по кредитам нефинансовым организациям — 6,7 %).

Тем не менее МСБ в портфелях банков занимает весомую долю. По итогам 2023 года кредитный портфель МСБ вырос на 28,9 %, в том числе благодаря стимулирующему банковскому регулированию и программам льготного кредитования, и превысил 12 трлн руб.

3. Ограниченные финансовые ресурсы

Для МСП характерны небольшие обороты и ограниченный капитал, что влияет на объем и тип банковских продуктов.

ФНС РФ установлены параметры, по которым предприятие относят к той или иной отрасли МСП. В них включен штат сотрудников, выручка и капитал. В основном переход от одной стадии к другой производится по выручке.

Согласно постановлению Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства», лимиты выручки были увеличены в два раза и составляют:

для микропредприятий — 120 млн руб.;

для малых предприятий — 800 млн руб.;

для средних предприятий — 2 млрд руб. [1].

МСП более ограничены в выборе продуктов банка для финансирования, чем крупный инвестиционный бизнес. Компания с выручкой в 2 млрд руб. вряд ли станет планировать выпуск облигаций или цифровых финансовых активов, интерес к не очень известной компании невелик, она не будет пользоваться хеджированием рисков, так как еще не может рассчитать и компенсировать риск-модель, спрогнозировав будущую политику ЦБ РФ. С другой стороны, государство обязывает МСП страховать размещаемые в банках депозиты, что дает меньший процент размещений, но при этом гарантирует возвратность вложенных средств. Банк России реализует Программу стимулирования кредитования субъектов МСП совместно с Корпорацией МСП. Ее лимит — 320 млрд руб.

Тем не менее политика ЦБ РФ на 2025–2030 годы предполагает привлечение 50 млрд инвестиций через ценные бумаги на бирже именно в секторе МСП. Замминистра экономического развития России Татьяна Илюшникова отметила: «Президентом России Владимиром Путиным поставлена задача — капитализация российского фондового рынка должна удвоиться к 2030 году. Для ее выполнения мы совместно с Банком России перезапускаем программу поддержки малого и среднего бизнеса: концентрируем поддержку на предприятиях, выходящих на IPO». Это говорит о развитии МСП в финансовой грамотности, новых возможностях для привлечения денежных средств в бизнес.

4. Высокий уровень операционных рисков

МСП более подвержены внешним экономическим колебаниям, сезонности, изменениям спроса. Рынок МСП можно сравнить с дикой природой, где из тысячи икринок в крупную рыбу превращаются единицы. Но крупной рыбы без них не стало бы, а значит, банк и государство помогают в развитии компаний. Банк — с помощью сервисов и продуктов, получая свою прибыль, а государство — с помощью программ субсидий.

5. Потребность в комплексном обслуживании

Кроме кредитов, МСП нуждаются в расчетно-кассовом обслуживании, лизинге, факторинге, консультационных услугах. Банк все это предоставляет и улучшает свой сервис, стараясь предложить клиентам самые технологичные продукты без посещения офисов. Так, в I квартале 2025 года на международной экономической выставке в Китае АО «Альфа-банк» был признан лучшим в номинации «Технологический лидер мирового уровня» [2]. А сам российский банкинг считается одним из самых развитых и цифровых в мире. Тем не менее банкам всегда есть куда стремиться, развивать экосистему, улучшать приложения и сервис, а также сами процессы внутри. А в условиях современного финансового рынка все коммерческие и государственные банки сталкиваются с конкуренцией не только ценовых условий, но и с конкуренцией в качестве и наполненности сервиса, что, в свою очередь, только подталкивает финансовый рынок банкинга развиваться, делать упор на технологии и свежие идеи [3]. А эффективное взаимодействие клиента и банка достигается с помощью правильно выстроенных бизнес-процессов, позволяющих повышать рентабельность деятельности банка [4].

6. Частая потребность в быстром и гибком обслуживании

Малые предприятия ценят оперативность и простоту оформления продуктов, с одной стороны, но с другой — многие компании воспринимают ребрендинг личного кабинета в штыки, потому что не хотят изучать новый интерфейс. Однако каждый банк внедряет свои услуги и улучшает их качество.

В связи с тем, что именно МСП являются драйверами конкурентоспособности и диверсификации потребления, необходимо находить способы совершенствования их финансирования для последующего развития [5].

Современный ландшафт банковского кредитования малых и средних предприятий (МСП) претерпевает радикальные изменения, движимые технологическим прогрессом. В условиях, когда традиционные методы оценки кредитоспособности и обслуживания зачастую оказываются неэффективными, дорогостоящими и медленными для такого разнообразного и динамичного сегмента, как МСП, внедрение передовых технологий становится не просто желательным, но и жизненно необходимым для банков, стремящихся сохранить конкурентоспособность и расширить свой охват.

Центральным элементом совершенствования кредитования МСП выступает революция в использовании данных, или, как ее называют, эпоха Big Data. Подтверждено, что больше всего средств в России на развитие этих технологий выделяется именно в банковском секторе [6]. При этом Россия еще и является крупнейшим рынком разработок в области Big Data. Если раньше банки опирались преимущественно на исторические финансовые отчеты и кредитные истории, то теперь арсенал источников информации значительно расширился. Он включает в себя не только транзакционные данные из систем онлайн-банкинга, но и данные с POS-терминалов, информацию из CRM-систем клиентов, их активность в социальных сетях и на веб-сайтах, данные о цепочках поставок, геопространственную информацию о бизнесе, а также множество публичных данных из государственных реестров, новостных лент и отраслевых отчетов. Кроме того, банки могут обмениваться информацией о клиентах для точного определения риска у заемщика. Первой страной, которая ввела обмен информацией между банками, была Япония, это произошло еще в 2001 году по инициативе Министерства экономики [7]. Этот беспрецедентный объем и разнообразие данных позволяют банкам формировать гораздо более полную, динамичную и актуальную картину о финансовом состоянии, операционной деятельности, репутации и потенциале роста МСП, значительно снижая асимметрию информации, которая была камнем преткновения в традиционном кредитовании.

Далее, критическим аспектом является интеллектуализация процесса принятия решений за счет применения искусственного интеллекта (ИИ) и машинного обучения (ML). Эти технологии используются для создания более совершенных скоринговых моделей, которые выходят за рамки линейных зависимостей. Алгоритмы ML способны выявлять неочевидные закономерности в огромных массивах Big Data, предсказывая вероятность дефолта с несравнимо большей точностью. Например, нейронные сети или алгоритмы градиентного бустинга могут обрабатывать сотни переменных одновременно, включая нефинансовые факторы, такие как настроения клиентов в социальных сетях или стабильность партнерских отношений в цепочке поставок. Системы ИИ также позволяют осуществлять динамический мониторинг рисков: после выдачи кредита эти системы непрерывно анализируют потоки данных о заемщике, оперативно сигнализируя об изменении его финансового положения или появлении новых рисковых факторов, что позволяет банку быстро реагировать и корректировать стратегию взаимодействия. Более того, обработка естественного языка (NLP) позволяет анализировать неструктурированные текстовые данные (отзывы, корреспонденция, комментарии в СМИ), извлекая ценную информацию о репутации МСП и потенциальных угрозах или возможностях.

Одновременно с этим автоматизация и цифровизация операционных процессов становится краеугольным камнем эффективности. Сегодня все большую роль занимают технологии высокоинтеллектуального характера, позволяющих не просто автоматизировать бизнес-процессы, а сделать его максимально роботизированным и зависящим от программного обеспечения, в основе которого находятся технологии искусственного интеллекта, машинное обучение и нейросети [8]. Разработка удобных онлайн-платформ и мобильных приложений для подачи заявок на кредит значительно упрощает и ускоряет процесс для МСП. Технологии роботизации бизнес-процессов (RPA) и цифровые помощники позволяют автоматизировать рутинные задачи, такие как сбор и верификация документов, первичная оценка заемщика, подготовка кредитных договоров и формирование отчетов. Это существенно сокращает время от подачи заявки до получения средств, снижает операционные издержки банка и минимизирует человеческий фактор и ошибки. МСП, в свою очередь, могут получить необходимое финансирование в считаные дни или даже часы, что критически важно для их операционной гибкости и быстрого реагирования на рыночные возможности.

Важным направлением является также формирование цифровых экосистем и использование API (Application Programming Interfaces). Банки все чаще интегрируются с популярными бухгалтерскими системами, ERP-платформами и системами управления взаимоотношениями с клиентами (CRM), которые используют МСП. Через API банк может получать актуальные финансовые данные непосредственно из систем клиента, а также предлагать встроенное финансирование в тех точках, где оно наиболее востребовано — например, кредит на закупку товара прямо в интерфейсе закупочной платформы. Это создает бесшовный и контекстно-зависимый опыт для клиента, делая банковские услуги неотъемлемой частью их повседневной деятельности. Сотрудничество с финтех-компаниями через открытые API также позволяет банкам расширять свои продуктовые линейки и охватывать новые сегменты МСП, используя инновационные решения партнеров.

Персонализация и проактивное предложение продуктов становится возможным благодаря глубокому анализу данных. Используя ИИ, банки могут не только оценить кредитоспособность, но и предсказать будущие финансовые потребности МСП, чтобы предлагать им не универсальные, а индивидуально разработанные продукты — будь то гибкие кредитные линии, факторинг под специфические условия поставок или инвестиционные кредиты для конкретных проектов. Такой подход создает дополнительную ценность для МСП и укрепляет их лояльность к банку.

Наконец, повышение прозрачности и безопасности через такие технологии, как блокчейн и распределенные реестры (DLT), также имеет большой потенциал. Эти технологии могут использоваться для создания неизменяемых записей о кредитных транзакциях, облегчения верификации цифровой идентичности МСП (digital identity), автоматизации и обеспечения исполнения сложных условий кредитных договоров через смарт-контракты. Это может значительно упростить международные торговые операции для МСП и снизить риски мошенничества и операционные издержки.

Применение современных технологий в кредитовании МСП в совокупности не просто оптимизирует существующие процессы, а полностью переосмысливает их. Оно позволяет банкам преодолеть традиционные барьеры доступа к финансированию для малого бизнеса, значительно повысить скорость и удобство обслуживания, точность оценки рисков и, как следствие, увеличить объемы кредитования этого стратегически важного сегмента экономики. Успех в этом направлении зависит от готовности банков инвестировать в цифровую инфраструктуру, развивать компетенции в области данных и ИИ, а также выстраивать клиентоориентированные и гибкие бизнес-процессы.

Литература:

- Правительство, РФ Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» / РФ Правительство. — Текст : электронный // consultant.ru : [сайт]. — URL: https://www.consultant.ru/document/cons_doc_LAW_196415/ (дата обращения: 19.01.2026).

- Альфа-банк признан технологическим лидером мирового уровня. — Текст : электронный // 1tv.ru : [сайт]. — URL: https://www.1tv.ru/news/2025–05–15/509844-alfa_bank_priznan_tehnologicheskim_liderom_mirovogo_urovnya (дата обращения: 18.01.2026).

- Зарипова Р. С. Реинжиниринг бизнес-процессов в деятельности коммерческого банка / Р. С. Зарипова, К. И. Сафина. — Текст : непосредственный // Вестник Академии знаний. — 2023. — № 6 (59). — С. 581–584.

- Овсеенко Г. А. Особенности использования методики оценки эффективности бизнес-процессов компании / Г. А. Овсеенко, З. Р. Хамбулатова. — Текст : непосредственный // Экономика и предпринимательство. — 2024. — № 2 (163). — С. 1462–1466.

- Нигматзянова, Л. Р. Роль и значение малого предприятия в экономике / Л. Р. Нигматзянова, А. С. Миннуллина. — Текст : непосредственный // Вестник науки. — 2024. — № 4 (73). — С. 107–111.

- Вайгенд, А. BIG DATA. Вся технология в одной книге / А. Вайгенд. — М. : Эксмо, 2017. — 432 c. — Текст : непосредственный.

- Fintech for Asian SMEs. Edited by Naoko Nemoto and Naoyuki Yoshino. — Tokyo : Asian Development Bank Institute. — 2019. — 195 p.

- Информационные технологии в контексте формирования синергии постиндустриального сознания и цифровой экономики / М. А. Шумилина, А. Л. Золкин, К. А. Нефедова, М. С. Чистяков. — Текст : непосредственный // Управленческий учет. — 2021. — № 6–1. — С. 84–90.