При проведении оценки используются сравнительный, доходный и затратный подходы. При применении каждого из подходов к оценке используются различные методы оценки. Оценщик может применять методы, не указанные в федеральных стандартах оценки, с целью получения наиболее достоверных результатов [1].

Сравнительный подход — набор методов оценки, которые базируются на сопоставлении оцениваемого объекта с аналогичными или схожими объектами. Данный подход опирается на принципы ценового равновесия и замещения.

Доходный подход — единство методов оценки, которые основываются на расчете текущей стоимости предполагаемых будущих доходов, генерируемых объектом оценки. Этот подход базируется на принципе ожидания выгод.

Затратный подход — конгломерат методов оценки, которые основываются на определении затрат, необходимых для воссоздания или замены объекта оценки, с учетом совокупного износа объекта и/или его составных частей. Подход базируется на принципе замещения.

В процессе государственной кадастровой оценки (далее — ГКО) оценщик анализирует возможность использования всех подходов, включая их применение для подтверждения результатов, полученных другими методами. Выбор подходов и методов зависит от особенностей объекта оценки, целей оценки, вида определяемой стоимости, а также от доступности и достоверности исходных данных. Ни один из подходов или методов не является универсальным и применимым во всех случаях. Однако оценщик может ограничиться одним подходом, если он обеспечивает наиболее точный результат с учетом имеющейся информации, допущений и ограничений.

Если применяется несколько подходов, оценщик проводит согласование их результатов. При значительных расхождениях между результатами оценщик выявляет причины таких различий и определяет подходы и методы, которые позволяют получить наиболее достоверные данные.

В рамках определения кадастровой стоимости на рисунке 1 представлены подходы и методы, которые обычно используются при осуществлении кадастровой оценки земельных участков.

Рис. 1. Подходы и методы, используемые в определении кадастровой стоимости земельных участков

На основании Федерального закона от 3 июля 2016 г. № 237-ФЗ «О государственной кадастровой оценке» [2] проведение государственной кадастровой оценки (после принятия решения о ее проведении) земельных участков включает следующие этапы, проиллюстрированные на рисунке 2.

Рис. 2. Этапы определения кадастровой стоимости земельных участков

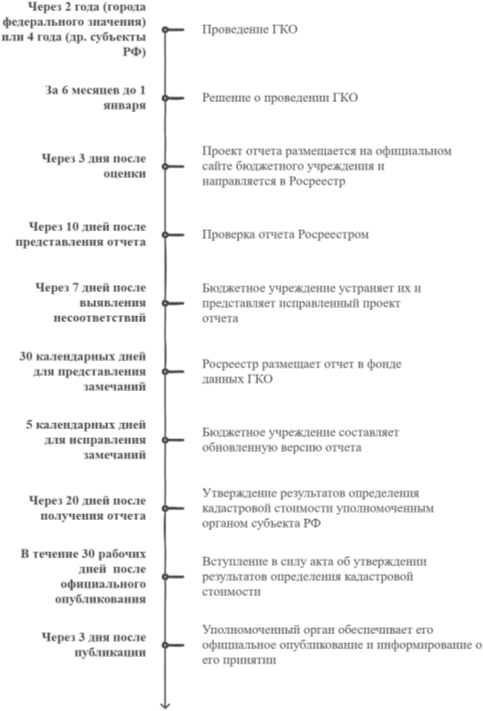

На рисунке 3 проиллюстрированы сроки и общие процедуры осуществления ГКО на территории Российской Федерации в отношении земельных участков.

Рис. 3. Сроки проведения ГКО

Литература:

- Приказ Минэкономразвития России от 14.04.2022 № 200 «Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки» (вместе с «Федеральным стандартом оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)», «Федеральным стандартом оценки «Виды стоимости (ФСО II)», «Федеральным стандартом оценки «Процесс оценки (ФСО III)», «Федеральным стандартом оценки «Задание на оценку (ФСО IV)», «Федеральным стандартом оценки «Подходы и методы оценки (ФСО V)», «Федеральным стандартом оценки «Отчетом об оценке (ФСО VI)») (с изм. на 30 ноября 2022 года) [Электронный ресурс] // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_415358/

- Федеральный закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (ред. от 23.11.2024) [Электронный ресурс] // КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_200504/