Управление активами (контроль расходов и оценки результатов использования гранта).

В качестве приоритетной задачи учреждения-грантополучателя в рассматриваемом контексте является формирование прозрачной и непротиворечивой системы обоснования и учета расходов, а также полученных результатов. Детально, применительно к актуальной нормативно-правовой базе, данная проблематика описана в статье Л. И. Куликовой и Д. А. Яхиной [1]. Большой интерес представляет концепция оценки и предотвращения рисков неэффективных расходов, изложенная в статье Р. В. Сиркина применительно к научно-исследовательским и опытно-конструкторским работам (далее — НИОКР) [2].

Одним из основных направлений расходов средств гранта, помимо ФОТ, является закупка учреждением товаров, работ, услуг, необходимых для реализации грантовых мероприятий.

Закупочная система без методологического подхода, известного в публичных финансах, как бюджетирование, ориентированное на результат (БОР) с чётко сформулированными и количественно измеримыми показателями результативности закупок, лишь имитирует выполнение функции закупок, путем соблюдения правовых процедур. Кроме функции по качественному и своевременному удовлетворению существующей потребности в товарах, работах, услугах (далее — продукция) для обеспечения деятельности учреждения, система закупок должна выполнять свою главную функцию — быть регулятором финансово-экономического состояния; добавленной стоимости к затраченным ресурсам путем построения мультипликаторов и формирования стимулов для развития отдельных направлений.

В соответствии с экономической моделью влияние системы закупок на экономическое развитие учреждения определяется следующими факторами:

– эффективностью закупок;

– добавленной стоимостью, полученной от использования объекта закупок;

– объёмом закупок (инвестиций).

Для наполнения системы закупок экономическим содержанием учреждению целесообразно принять локальные нормативные акты (далее — ЛНА), содержащие следующие механизмы:

– формирования потребности в товарах, работах, услугах;

– формирования целей учреждения, обеспечиваемых в том числе системой закупок, показателей целей и их методов расчета;

– взаимодействия и четкого разграничения полномочий службы снабжения, финансовой службы и структурных подразделений в сфере закупок, с эффективным информационным обеспечением;

– разработки и расчета показателей, формирующих структуру, объемы и номенклатуру закупок;

– разработки и расчета показателей, формирующих показатели направлений развития (например — инноваций), прогнозы объемов и номенклатуры закупок по ним;

– стимулирования структурных подразделений, инициирующих закупки, а также стимулирования направлений развития учреждения с помощью системы закупок;

– формирования и расчета добавленной стоимости по каждой закупке в виде денежного потока, либо в виде приращения полезности, и ориентировочных сроков их получения учреждением.

Соблюдение правовых процедур проведения закупок характеризует лишь уровень исполнительской дисциплины и не влияет на эффективность закупки. При этом, необходимо знать ответ на вопрос как её оценить и каким образом это делать. Если оценить эффективность через качество, то в одном случае, это можно сделать по характеристикам, содержащимся в заявке, в другом — на момент приема продукции, в третьем после прохождения значительного периода времени. Исходя из этого, соблюдение правовых процедур в системе закупок при отсутствии экономического содержания не имеет особой значимости с точки зрения достижения результата, а лишь является стимулом для избегания административных штрафов.

При совершенствовании системы закупок необходимо принимать во внимание не столько отклонения и нарушения, являющиеся следствием исполнительской дисциплины, сколько исследовать механизмы, формирующие стимулы участников системы закупок и системно влияющие на результаты.

Контрактная система даёт определённый диапазон возможностей для построения результативной локальной системы закупок: от механизмов «свободы договора», предусмотренных Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц», до жестких процедур, заложенных в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В любом случае, для обеспечения эффективных результатов закупок необходимо чтобы построенная локальная система закупок опиралась на правила, которые определяют взаимоотношения учреждения и участников закупок.

Сфера науки и образования характеризуется высокой долей специфических активов [3]. Специфические активы — активы, которые не могут быть использованы альтернативным образом без существенной потери их стоимости. Издержки при закупке специфических активов особо чувствительны к возникновению неопределенности и (или) отклонения от контракта, поскольку любая альтернатива, выходящая за условия контракта, снижает экономическую ценность таких активов, и любая из сторон может оказаться уязвимой. Исходя из этого, все контракты (договоры), в предмете которых присутствуют специфические активы, неизбежно требуют особого подхода, основанного на постоянном взаимодействии между их участниками, предусматривающие индивидуальные особенности их выполнения.

Для нормальной работы системы снабжения необходима регламентация следующих процессов: формирование потребности, планирование закупок, выбор поставщиков (подрядчиков, исполнителей), ведение договоров с поставщиками (подрядчиками, исполнителями), организация работы складского хозяйства и доставка внутренним заказчикам, рациональное использование.

Для организации эффективной работы подразделения необходимо определить задачи снабжения:

1) управление приобретением продукции;

2) оптимизация стоимости, качества, сроков;

3) управление отношениями с поставщиками (подрядчиками, исполнителями);

4) управление рисками (пандемии, санкции, резкие ценовые колебания, отказ поставщиков от поставки товаров и т. д.);

5) прогнозирование затрат, отчетность.

Соответственно, под каждую задачу могут быть сформулированы показатели эффективности, часть из которых должна быть запланирована.

Показатель уровня выполнения заявок является основным для системы снабжения и является частью системы мотивации каждого работника службы снабжения. Данный показатель рассчитывается как процент исполненных заявок в общем объеме заявленных материально-технических ресурсов. Заявка считается выполненной, если заказанная продукция доставлена (выполнена) внутреннему заказчику в сроки, указанные в заявке. Для того чтобы этот показатель было реально измерить, проведение заявочной компании и подача корректировочных заявок должны быть четко регламентированы.

Также система снабжения может взять на себя обязательство снизить закупочные цены (скорректированные с учетом инфляции) на 1 %. То есть, плановое значение принимается равным –1 %. Отклонение за счет цены в сторону уменьшения положительно характеризует работу системы снабжения и может являться результатом проведения переговоров с контрагентами, поиска новых контрагентов, более эффективного проведения процедур выбора поставщика (подрядчика, исполнителя).

Уровень взаимодействия с поставщиками (подрядчиками, исполнителями) может быть проиллюстрирован такими показателями как количество новых поставщиков (подрядчиков, исполнителей), привлеченных за период, а также количество постоянных поставщиков (подрядчиков, исполнителей), предлагающих цену на уровне или ниже рынка.

Также могут быть применены и иные показатели:

– увеличение конкуренции (правильное построение стратегии по категории закупок);

– расширение горизонта планирования;

– % затрат на снабжение (ФОТ работников) от общих издержек учреждения;

– эффективность коммуникации с другими подразделениями учреждения;

– удовлетворённость внутренних потребителей;

– экстренные закупки;

– время выполнения поставки;

– % возвратов/неприемки продукции;

– % дефектов и другие показатели качества закупаемой продукции.

Представляется, что при осуществлении учреждением закупок работ и услуг в рамках расходования средств гранта необходимым является:

- безусловное применение предусмотренных законодательством методов обоснования цены контракта/договора, включая анализ рынка и затратный метод;

- включение в состав закупочной документации (запрос у предполагаемого контрагента) детализированной и достоверной калькуляции затрат на выполнение работ (оказание услуг);

- осуществление в ходе исполнения контракта/договора мероприятий по документальной и фактической проверкам затрат без вмешательства в финансово-хозяйственную деятельность исполнителей работ.

Согласно актуальной правоприменительной практике само по себе проведение конкурентной процедуры не может застраховать учреждение от предъявления претензий в части завышения стоимости контракта/договора;

- включение в текст контракта/договора раздела о порядке проведения учреждением как заказчиком контроля хода исполнения работ (оказания услуг), включая проверку документов, подтверждающих фактически понесенные затраты (по аналогии с согласием поставщиков, подрядчиков, исполнителей на проведение органами государственной власти проверок в их отношении при заключении контрактов/договоров, финансируемых за счет грантового финансирования):

– заказчик вправе в любое время проверять ход и качество работ, выполняемых подрядчиком (исполнителем), не вмешиваясь в его деятельность, запрашивать документы и рабочие материалы, отражающие ход выполнения работ (оказания услуг), устанавливать срок предоставления указанных материалов и документов;

– при необходимости привлечения субподрядчиков их кандидатура предварительно согласовывается с заказчиком;

– в случае привлечения субподрядчиков (соисполнителей) в рамках исполнения контракта/договора заказчик имеет право осуществлять контроль за исполнением обязательств по контракту/договору субподрядчиками (соисполнителями) в том же объеме, что и в отношении основного подрядчика (исполнителя);

– при проведении подрядчиком (исполнителем) закупок товаров, необходимых для исполнения контракта/договора, по запросу заказчика подрядчик (исполнитель) предоставляет договоры и иные документы, подтверждающие данные затраты (стоимость данных товаров может быть согласована при заключении контракта/договора в прилагаемой спецификации);

– перед сдачей результатов работ по контракту/договору подрядчик (исполнитель) предоставляет заказчику документы, подтверждающие затраты, понесенные им в рамках исполнения контракта/договора;

– заказчик не оплачивает работы и (или) услуги, не предусмотренные контрактом/договором и (или) не соответствующие по качеству требованиям СНиПам, ГОСТам, технического задания и иным нормативным документам, а также не подтвержденные документально в порядке, предусмотренном действующим законодательством и контрактом/договором.

Частным дискуссионным вопросом закупочного процесса являются ситуации, при которых сумма предоставляемого гранта (как правило, на приобретение оборудования) совпадает с суммой закупки, либо грантодатель указывает по какой стоимости необходимо приобретать оборудование (как правило, конкретизируется марка и модель). В ряде случае условия предоставления гранта допускают использование средств посредством «восстановления» за их счет уже понесенных расходов или оплату законтрактованных ранее обязательств.

В первом случае нарушаются принципы законодательства о закупках (развитие конкуренции, экономия средств и т. п.), особенно, если оборудование приобретается без проведения конкурентных процедур, хотя и по основаниям, содержащимся в нормативных актах, например, положениях о закупках. Во втором случае, де-юре сторонами заключено соглашение о предоставлении гранта, де факто реализована схема возмещения фактически понесенных затрат, предусмотренная статьей 78 Бюджетного кодекса Российской Федерации. Включение в перечень приобретаемого оборудования его стоимости (без ссылки на диапазон отклонений или указаний, что соответствующие значения являются верхней границей объема расходов по соответствующей позиции) не только выходит за границы общепринятой практики, но, являясь излишним, создает для учреждения риски предъявления претензий в части неэффективного использования средств.

Особо стоит отметить ситуации, при которых грант практически полностью осваивается учреждением посредством заключения договоров с третьими лицами, предметом которых является реализация (полностью или в части) мероприятий гранта. В рассматриваемом случае грантополучатель является посредником между грантодателем и различными коммерческими организациями, которые своими силами за счет грантополучателя выполняют определенные работы (оказывают услуги). При этом учреждение фактически затрачивает ресурсы только на заключение договоров и формирование отчетности для грантодателя.

Интерес представляет позиция Счетной палаты Российской Федерации по аналогичной схеме предоставления субсидий, когда фактическое исполнение мероприятий происходит коммерческими структурами при наличии цепочки посредников из органов государственной власти, их подведомственных учреждений. По мнению Счетной палаты Российской Федерации, привлечение органами власти сторонних и подведомственных организаций к реализации своих полномочий, носит системный характер, что свидетельствует об их значительной интеграции в работу органов власти. Неурегулированность данной проблемы создает риски двойного расходования бюджетных средств, влияния частных организаций на государственную политику, информационной преференции отдельным организациям, коррупционные риски. Отдельные учреждения фактически выступают посредниками между органом власти и бизнесом [4].

В этой связи следует отметить, что вопросы законности расходов (соответствие всех операций бюджетному, налоговому и гражданскому законодательству), а также обоснованности затрат (соответствие закупок принципам экономичности и эффективности) являются наиболее часто проверяемыми в ходе государственного финансового контроля, при этом значительная доля нарушений, выявляемых контрольно-счетными органами, а также органами внутреннего государственного финансового контроля касаются соблюдения законодательства о закупках.

В контексте данного вопроса показательным является Решение Арбитражного суда г. Москвы от 04.02.2021 по делу № А40–50182/20–15–374 [5] по иску Фонда поддержки проектов Национальной технологической инициативы в отношении грантополучателя о взыскании основного долга в виде невозвращенных средств гранта, а также процентов за пользование чужими денежными средствами.

В соответствии с установленными судом обстоятельствами в ходе мониторинга реализации грантовых мероприятий были выявлены непрозрачные закупочные процедуры, указывающие на проведение закупок в интересах руководителя получателя гранта, а также риски неконтролируемого и необоснованного расходования средств гранта. Также из материалов дела следует, что в связи с обнаружившейся неспособностью грантополучателя достичь целей проекта, грантодатель принял решение о прекращении поддержки проекта в связи с тем, что деятельность ответчика не соответствовала критериям поддержки в рамках НТИ, поскольку разработки ответчика имели признаки заимствования технологий и не отвечали требованиям новизны и уникальности.

Как правило, итогом реализации большинства государственных грантов является создание продуктов (результатов) интеллектуальной деятельности (далее — РИД), к которым относятся: произведения науки, литературы и искусства; программы ЭВМ; базы данных; изобретения; полезные модели; промышленные образцы; секреты производства; лицензии и разрешения.

Нематериальным активом (далее — НМА) считается актив, который характеризуется одновременно следующими признаками:

– не имеет материально-вещественной формы;

– предназначен для использования в обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд;

– предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

– способен приносить организации экономические выгоды в будущем, на получение которых она имеет право и доступ иных лиц к которым способна ограничить;

– может быть выделен из других активов или отделен от них.

При наличии у РИД соответствия всем перечисленным параметрам его можно классифицировать как НМА и принять на учет. В силу требований законодательства организация должна обеспечить надлежащий контроль наличия и движения активов. Бухгалтерский учет НМА в организации должен соответствовать общим принципам учета и обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности по созданию/приобретению НМА, их использованию и амортизации.

Для принятия объектов к бухгалтерскому учету необходимо формирование их первоначальной стоимости. Если НМА создано силами самой организации, в фактическую стоимость объекта включают все расходы по его изготовлению и регистрации:

– заработная плата авторов РИД.

– содержание и эксплуатация научно-исследовательского оборудования;

– расходные материалы и комплектующие (в т. ч. программное обеспечение);

– услуги сторонних организаций и третьих лиц;

– накладные расходы;

– государственные, патентные и иные пошлины.

Для РИД, созданных в результате научно-исследовательской и опытно-конструкторской разработки, необходимость стоимостной оценки возникает при наличии у РИД коммерческого потенциала, определяемого на этапе сдачи-приемки НИОКР, выполненной в организации по государственному заданию или в рамках реализации гранта, в целях отражения данных объектов в составе нематериальных активов на балансе организации по первоначальной стоимости.

В этой связи, необходимо отметить, что первоначальная стоимость НМА может влиять на определение рыночной стоимости прав на РИД в целях коммерциализации. Представляется, что стоимость сделки (либо нескольких сделок) по распоряжению правами на РИД также может зависеть как от маркетинговой стратегии, так и от специфики продукта, например, стоимость одной лицензии существенно ниже стоимости разработки самой программы для ЭВМ. Отдельно следует сказать о возможности определения эффекта от использования служебного РИД в целях выплаты авторского вознаграждения, величина которого должна зависеть от полученных от использования РИД размера дохода, экономии бюджетных средств, снижения цен, управленческих эффектов.

Согласно правовой позиции Счетной палаты Российской Федерации [6] в случаях, когда первоначальная стоимость НМА сформирована без учета фактических расходов на их создание (заработная плата работников, расходы на эксплуатацию оборудования и т. д.), бухгалтерская отчетность организации может быть признана недостоверной.

Как правило, в некоммерческих организациях, где получение прибыли не является основной целью, процессы управления сфокусированы не на достижении финансовой выгоды, а на выполнении показателей эффективности в рамках бюджетных циклов [7].

Здесь хотелось бы отметить, что договоры по распоряжению правами на РИД находятся в зоне риска поскольку:

– связаны с формированием доходной базы учреждения;

– имеют длительные отчетные периоды для зачисления вознаграждений (роялти выплачиваются ежеквартально, или еще реже — ежегодно);

– имеют сложность по контролю за доходной базой контрагента, сформированной от реализации прав на РИД или продукции, изготовленной с использованием РИД учреждения.

В этой связи на уровне учреждения (по согласованию с учредителем, либо на основании типового документа, утвержденного учредителем) необходима регламентация системы ценообразования на РИД (далее — Регламент) в целях:

– обеспечения прозрачности ценообразования;

– обеспечения контроля за ценами;

– обеспечения регулярности процесса пересмотра цен;

– достижения максимальной эффективности продаж.

Регламент является документом, в котором описаны основные принципы ценообразования, которые должны применяться при формировании цены на РИД:

– обоснованность цен, т. е. необходимость учета в ценообразовании объективных экономических законов. Обоснованность устанавливаемых цен базируется на тщательном сборе и анализе информации о действующих ценах, уровнях издержек, соотношении спроса и предложения, других рыночных факторах;

– равнодоступность и равные (недискриминационные) условия сделок для всех контрагентов в соответствии с действующим законодательством;

– недопустимость экономически и (или) технологически необоснованных отказов от заключения договоров с заинтересованными лицами.

В Регламенте должны быть детально описаны принципы, подходы, порядок документального подтверждения в ценообразовании на РИД. Данная информация должна анализироваться, обосновываться и включаться в протокол соответствующей комиссии (что не исключает иных управленческих схем) для коллегиального принятия решений и предупреждения вопросов о том, как определены условия сделок по распоряжению правами на РИД.

Краеугольным камнем в системе государственного грантового финансирования является оценка эффективности использования гранта. В данном вопросе отсутствует не только единая методика, но и единые подходы, что, безусловно, может быть обусловлено спецификой реализуемого проекта, однако с точки зрения системы управления и финансового менеджмента данное направление должно укладываться в рамки понятных, четких и имеющих цифровое выражение критериев, о чем мы упоминали выше.

Зачастую реальная эффективность замещается отчетностью (формальные KPI, качество и влияние мероприятий на регулируемую сферу измерить достаточно сложно), у обеих сторон правоотношений превалирует сосредоточенность на освоении средств, а не на результате (главным критерием становится полное и своевременное освоение выделенной суммы по статьям, возникает практика «срочных трат», чтобы не пришлось возвращать средства и т. п.).

Обратимся к вышеописанной схеме планирования, из которой постараемся вывести основные показатели оценки эффективности, важные для государственного учреждения как грантополучателя (государственные структуры, выступающие в роли грантодателя могут решать достаточно сложные, многоаспектные и неочевидные стороннему наблюдателю задачи, поэтому сосредоточимся на уровне государственных учреждений, которые выступают проводником государственной политики в различных сферах общественной жизни):

1) положительный эффект как подтверждение факта перехода из «текущего» состояния в «желаемое» (соответствие достигнутых результатов запланированным, выполнение всех количественных и качественных показателей, долгосрочные изменения, произошедшие благодаря проекту, изменение целевой аудитории, сферы экономики и т. д.);

2) действенность (оптимальность организации процессов (закупки, логистика, работа команды));

3) рациональность (сопоставимость масштабов результатов с объемом затраченных ресурсов, экономичность);

4) устойчивость (план (финансы, организационно-штатные мероприятия и т. п.) по продолжению деятельности после прекращения предоставления гранта, механизмы для поддержания результатов (материальная база, обученные кадры, методики), партнеры для дальнейшей поддержки и т. п.).

Грантополучателям следует внедрять изменения в образовательные и научные процессы, а не наращивать отчетные показатели, а также развивать устойчивые финансовые модели, не связанные только с грантовым финансированием. Это позволит предупредить ряд проблем, основными из которых являются отсутствие устойчивости после окончания грантового финансирования (проект создает результат, но на его поддержку и развитие средства отсутствуют, проект не реализуется, вложения не приносят эффекта), а также низкая синергия с другими проектами и основной деятельностью (проект может существовать изолированно, не оказывая влияния на развитие учреждения в целом, ресурсы, полученные в ходе его реализации, не интегрируются в долгосрочную стратегию).

В качестве примера следует осветить ряд финансовых моделей, которые позволят контролировать не только параметры проектов, получающих грантовую поддержку, но и управлять финансовой системой учреждения в целом.

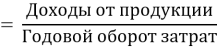

Доходы от оказания платных услуг, работ (далее — доходы от продукции) являются важным объективным показателем финансовых результатов учреждения и могут использоваться для оценки объема выпуска продукции, уровня спроса и эффективности деятельности.

Годовой оборот затрат является объективным показателем и характеризует общую сумму всех затрат, произведённых учреждением за год.

Коэффициент соотношение доходов от продукции и годового оборота затрат позволяет оценить какая часть затрат приводит к получению дохода. Если этот коэффициент больше единицы, то затраты приводят к получению доходов, что свидетельствует о высокой рентабельности и эффективном использовании ресурсов. В случае, если коэффициент меньше единицы — это может указывать на большие издержки и низкую эффективность управления ресурсами, деятельность учреждения в этом случае является нерентабельной.

Доходы от продукции можно рассматривать как результирующий показатель. Это означает, что существует набор факторных показателей, которые имеют функциональную связь с данным показателем и определяют его потенциал. Принимая в качестве факторных показателей основные средства и фондоотдачу, получим:

Таким образом, исследование факторных показателей позволяет выявить резервы для роста результирующего показателя.

Фондоотдача показывает сколько продукции в стоимостном выражении приходится на единицу стоимости основных фондов. Чем выше фондоотдача, тем эффективнее используются основные средства учреждения. Таким образом, управление пропорциями основных средств, параметров фондоотдачи и доходов от продукции позволит обеспечить прирост доходов от продукции.

Производительность труда характеризует эффективность использования трудовых ресурсов в процессе выпуска продукции. Производительность труда в абсолютном выражении может показывать, сколько продукции в стоимостном выражении может быть произведено за определённый период одним работником. В этом случае, она соответствует годовой выработке.

Принимая в качестве факторных показателей численность персонала и годовую выработку, получим:

Высокая производительность труда свидетельствует о более эффективном использовании персонала и способствует развитию экономики учреждения.

Фондовооруженность показывает сколько основных средств приходится на одного работника и характеризует технический уровень и эффективность использования основных средств учреждения.

Увеличению фондовооруженности должен соответствовать рост производительности труда без увеличения затрат. Рост фондовооруженности приводит к повышению издержек и капиталоемкости процессов, снижению эффективности используемых ресурсов при неизменной или медленно растущей производительности труда. Повышение фондовооруженности обычно способствует росту производительности труда, так как более оснащенный работник может производить больше продукции за тот же период.

Соотношение фондовооруженности и производительности характеризует соотношение уровня оснащенности работников к их результативности. Обозначим данное соотношение как коэффициент оснащенности и результативности:

Анализ этого соотношения помогает выявить потенциал для повышения производительности за счет модернизации оборудования или оптимизации использования основных фондов.

Рост соотношения фондовооруженности и производительности должен быть фазовым, то есть прирост фондовооруженности должен сопровождаться соответствующим приростом производительности в заданном планируемом диапазоне. Соотношение фондовооруженности к производительности труда должно оставаться сбалансированным; слишком высокий прирост фондовооруженности при более низком приросте производительности указывает на неэффективность использования фондов; наоборот, более низкий прирост фондовооруженности при более высоком приросте производительности говорит о высокой эффективности использования оборудования. Оптимальный баланс между ними обеспечивает максимальную отдачу при разумных затратах.

Фондоемкость — это показатель, характеризующий затраты основных фондов на единицу продукции, выражается как стоимость основных средств на единицу стоимости продукции. Чем ниже фондоемкость, тем эффективнее используются основные фонды, поскольку меньше затрат на производство одной единицы продукции. Если значение фондоемкости больше единицы, это означает, что на один рубль стоимости основных фондов приходится более одного рубля продукции или услуги. Иными словами, фондоемкость превышает 1, что указывает на относительно высокие затраты на основные фонды в производственном процессе. Это может свидетельствовать о высокой капиталоемкости процессов, низкой эффективности использования основных фондов или необходимости обновления и модернизации оборудования для снижения затрат. В целом, высокий показатель фондоемкости негативно сказывается на рентабельности.

Материалоемкость — это показатель, характеризующий затраты материалов на единицу продукции, выражается как стоимость материалов на 1 руб. продукции. Высокая материалоемкость указывает на то, что для производства продукции требуется большое количество материалов, что может свидетельствовать соответственно о низкой технологической эффективности, о необходимости оптимизации процессов, либо о завышенной стоимости закупаемых материалов.

Материалоотдача — показатель, характеризующий стоимость продукции на единицу затрат использованных материалов, выражается как стоимость продукции, которая приходится на 1 руб. использованных материалов.

Материалоотдача характеризует эффективность использования материальных ресурсов. Невысокая материалоотдача свидетельствует о неэффективном использовании материалов и низкой эффективности производства продукции, либо указывает на неэффективные закупки.

Материалоотдача — показатель, характеризующий стоимость продукции на единицу затрат использованных материалов, выражается как стоимость продукции, которая приходится на 1 руб. использованных материалов.

Материалоотдача характеризует эффективность использования материальных ресурсов. Невысокая материалоотдача свидетельствует о неэффективном использовании материалов и низкой эффективности производства продукции, либо указывает на неэффективные закупки.

Доходы от продукции на 1 руб. затрат на оплату труда характеризуют эффективность использования трудовых ресурсов учреждения. Обозначим как коэффициент эффективности использования персонала.

Данный коэффициент показывает сколько доходов приходится на каждый рубль, потраченный на оплату труда работников. Чем выше значение этого показателя, тем более эффективно используется персонал, поскольку за каждый затраченный рубль учреждение получает больше доходов. Другими словами, данный показатель объективно отражает уровень производительности труда и рентабельности затрат на оплату труда.

Показатель доля затрат на оплату труда в доходах характеризует уровень затрат на оплату труда по отношению к полученным доходам.

Этот показатель отражает, какая часть выручки или доходов идет на выплаты работникам и может служить индикатором уровня затрат на персонал в структуре общих затрат учреждения.

Высокая доля затрат на выплаты работникам в учреждении характеризует высокую долю наукоемкой продукции, высокую квалификацию и стоимость привлеченных специалистов, отсутствие финансовых проблем с оплатой труда. Исходя из этого, несмотря на значительную нагрузку на доходность, принимаем высокое значение показателя доля затрат на оплату труда в доходах приоритетным и являющимся неотъемлемой частью научно-образовательной деятельности. При этом, эффективность использования персонала определяет показатель доходы от продукции на 1 руб. затрат на оплату труда.

Продолжительность операционного цикла, выраженная в днях, показывает период, за который учреждение превращает свои затраты в денежные средства. Короткий операционный цикл свидетельствует о высокой эффективности работы, быстрой реализации продукции и быстром возврате инвестиций. Длинный цикл может указывать на задержки в операционных процессах, что негативно сказывается на денежном потоке и финансовом состоянии учреждения.

Изменение производительности за год характеризуется индексом, который определяется отношением производительности за отчетный год к производительности в базисном году:

Изменение оплаты труда за год характеризуется индексом, который определяется отношением оплаты труда за отчетный год к оплате труда в базисном году.

Средства на оплату труда необходимо использовать таким образом, чтобы темпы роста производительности труда слегка обгоняли темпы роста его оплаты в целях создания возможностей для расширенного воспроизводства.

Следует соблюдать соответствие между индексами производительности и оплаты труда. В случае, если индекс оплаты труда превышает индекс производительности, то происходит перерасход фонда зарплаты, повышение себестоимости продукции, уменьшение финансового результата. В случае, если индекс производительности превышает индекс оплаты труда, то это свидетельствует о необходимости повышения мотивации и заработной платы.

Увеличение производительности должно приводить к пропорциональному росту заработной платы через систему премирования, основанную на достижении плановых показателей производительности.

Таким образом, формулой успеха учреждения в рамках государственного грантового финансирования является высокая результативность, обеспечиваемая за счет стратегического соответствия грантовых проектов основным направлениям деятельности и сильным сторонам грантополучателя, реалистичного планирования и рационального бюджетирования, с условием эффективного управленческого менеджмента и постояннодействующей системы обеспечения финансовой устойчивости как на этапе реализации проекта, так и после прекращения грантового финансирования.

Литература:

- Куликова Л. И., Яхина Д. А. Учет нематериальных активов, созданных учреждениями высшего образования, как результата инновационной деятельности // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2024. N 11. С. 2–12.

- Сиркин Р. В. Экономические критерии определения эффективности использования бюджетных средств, выделенных на выполнение НИОКР // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. N 19. С. 24–37.

- Уильямсон О. И. Экономические институты капитализма: Фирмы, рынки, «отношенческая» контрактация, СПб.: Лениздат, 1996.

- Бюллетень СП РФ № 2, февраль 2018.

- Решение Арбитражного суда г. Москвы от 04.02.2021 по делу N А40–50182/20–15–374 // СПС «КонсультантПлюс». 2025.

- Представление Счетной палаты РФ от 30.05.2018 N ПР 12–164/12–03 <О результатах внешней проверки исполнения Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» и бюджетной отчетности об исполнении федерального бюджета за 2017 год в «Ф»,

- Представление Счетной палаты РФ от 31.05.2018 N ПР 11–186/11–02 «О результатах контрольного мероприятия «Проверка исполнения Федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» и бюджетной отчетности об исполнении федерального бюджета за 2017 год» в Министерстве спорта Российской Федерации»,

- Представление Счетной палаты РФ от 31.05.2018 N ПР 11–188/11–02 «О результатах контрольного мероприятия «Проверка исполнения Федерального закона «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» и бюджетной отчетности об исполнении федерального бюджета за 2017 год» в Федеральном государственном бюджетном образовательном учреждении высшего образования «К» // СПС «КонсультантПлюс». 2025.

- Гвоздецкая И. В., Евдокимова М. И., Кошевая Е. А. Особенности коммерциализации прав на РИД некоммерческими организациями // ИС. Промышленная собственность. 2024. N 6. С. 44–55.