Проблема эффективного учета и анализа дебиторской и кредиторской задолженности приобретает особую значимость в современных условиях нестабильной экономики и усиления конкуренции на рынке товаров и услуг. Учетно-аналитическое обеспечение является основой принятия управленческих решений, направленных на минимизацию рисков неплатежеспособности контрагентов и повышение финансовой устойчивости организации.

Управление задолженностью — это комплекс мероприятий, направленных на контроль, оптимизацию и снижение долговых обязательств организации или физического лица. Оно включает в себя мониторинг текущих долгов, разработку стратегии погашения задолженности, переговоры с кредиторами, реструктуризацию долга, предотвращение просрочек платежей и минимизацию финансовых рисков.

Недостатки в учетно-аналитическом обеспечении управления задолженностью в условиях высокой конкуренции могут привести к финансовым потерям, нарушениям обязательств и риску банкротства, подчеркивая важность качественного учета и анализа.

Дебиторская и кредиторская задолженности необходимы для анализа финансового состояния компании, а также для выявления резервов их наилучшего использования. Для благоприятного функционирования фирмы и получения стабильной выручки, многие крупные организации заинтересованы в создании данной системы.

Среди существенных проблем учетно-аналитического сопровождения процессов управления дебиторской и кредиторской задолженностью выделяются следующие аспекты:

- Невозможность рассчитать экономическую выгоду от предоставления коммерческого кредита контрагентам.

- Отсутствие слаженного механизма предоставления коммерческих кредитов

- Нерегулярное проведение процедур взыскания просроченной дебиторской задолженности.

Ключевым элементом управления дебиторской задолженностью выступает снижение потенциальных рисков.

Можно выделить несколько методов для минимизации рисков, связанных с дебиторской задолженностью. К ним относятся:

- Оценка кредитоспособности клиента. Перед началом сотрудничества важно провести тщательную проверку платежеспособности будущего покупателя, используя отчетные документы, аудиторские заключения, банковские справки и рекомендации третьих лиц.

- Заключение договора с четкими условиями оплаты. Следует предусмотреть в договоре условия поставки товара, сроки оплаты, ответственность за просрочку, санкции за несвоевременную оплату и способы разрешения споров.

- Использование страхования рисков. Страхование коммерческих рисков позволяет компенсировать убытки, возникающие в результате неоплаты счетов клиентом.

- Контроль состояния задолженности. Регулярный мониторинг состояния дебиторской задолженности помогает выявлять проблемные долги на ранних этапах и предпринимать необходимые меры по их возврату.

- Применение факторинга. Продажа дебиторской задолженности специализированным компаниям-факторинговым фирмам снижает нагрузку на компанию и обеспечивает быстрый приток денежных средств.

Согласно изменениям, введенным приказом Минфина России от 24 декабря 2010 года № 186н в положение по ведению бухгалтерского учета и отчетности, утверждённое приказом Минфина РФ от 29 июля 1998 года № 34н, организации обязаны формировать резервы по сомнительным долгам начиная с отчетности за 2011 год, лишившись возможности самостоятельно решать, создавать такие резервы или нет.

Резерв формируется для сомнительной дебиторской задолженности, возникшей по разным основаниям, таким как договоры займа, авансы, штрафы, обязательства по поручительству, проценты по займам и другие. Фирмы могут самостоятельно определить вероятность невозврата дебиторской задолженности различными способами:

- расчёт резерва в процентах в зависимости от длительности неуплаты;

- использование статистических данных за предыдущие периоды;

- проведение экспертной оценки исходя из каждого долга по каждому контрагенту.

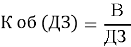

Коэффициент оборачиваемости дебиторской задолженности является одним из показателей эффективности деятельности организации. Для его расчета необходимо уметь применять вышеуказанные методы, которые используются в работе и уметь объективно оценивать эффективность использования этих методов.

где В — выручка,

ДЗ — среднегодовая величина дебиторской задолженности.

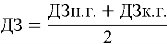

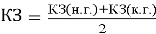

Для определения среднегодовой дебиторской задолженности используется следующая формула:

где ДЗ (н.г.) — это дебиторская задолженность на начало года;

ДЗ (к.г.) — это дебиторская задолженность на конец года.

Без расчета оборачиваемости дебиторской задолженности компания не сможет объективно оценить состояние своего кредитного портфеля, вовремя выявить возможные задержки платежей и принять соответствующие управленческие решения для улучшения возврата средств. Компаниям необходимо стремиться к наращиванию коэффициента оборачиваемости, так как он позволяет увеличить доступность свободных денежных средств компании и оптимизировать ликвидность. Максимальное и минимальное время, в течение которого покупателям предоставляется отсрочка платежа, являются важным критерием при заключении сделок с ними. Это позволяет значительно сократить сроки погашения задолженности перед компанией.

Для успешного функционирования предприятия следует проводить одновременное управление дебиторской и кредиторской задолженностью. Так, управление кредиторской задолженностью основано на умении установить эффективные и выгодные договорные отношения с поставщиками, где определены сроки поставки и размеры платежей компании, адаптированные к поступающим платежам от покупателей.

Существует множество подходов и методик, позволяющих грамотно разобраться с кредиторской задолженностью в зависимости от кредитора, длительности просрочки и значимости конкретной выплаты для организации.

Характеризуя кредиторскую задолженность, следует принимать во внимание:

1. Установление и соблюдение сроков платежа. Так, своевременное и точное выполнение обязательств перед поставщиками в соответствии с предварительно согласованными условиями оплаты платежей является ключевым фактором в управлении кредиторской задолженностью. Сюда относятся как планирование предстоящих платежей, текущих, а также создание оптимальной стратегии погашения просроченного платежа в самые короткие сроки.

2. Анализ условий оплаты и взаимодействие с поставщиками. Организации важно проводить анализ вышесказанных условий для того, чтобы продолжать сотрудничество с контрагентом, улучшать и искать новые возможности для взаимовыгодных решений сложившихся финансовых ситуаций. Производя своевременную оплату с постоянными поставщиками, организация может договориться о получении скидок и бонусов, или гибких условий оплаты заказов.

3. Оптимизация ликвидности. Эффективное управление денежными потоками организации является основой для оптимизации ликвидности. В процессе управления, компания сталкивается с задачей получения входящих денежных потоков и их расходования. Платежные средства движутся в разных направлениях, обеспечивая бесперебойное функционирование организации.

Организация должна обеспечить эффективное использование свободных финансовых ресурсов, учитывая соотношение доходности, рисков, сроков вкладов и ликвидности. Приобретение долговых ценных бумаг является одним из выгодных способов размещения свободных средств, рассматриваемых руководством организации. Для размещения денежных средств также можно использовать депозитные счета. Использование данных инструментов позволяет получать дополнительный доход при необходимости оперативно изъять средства.

Эффективное управление кредиторской задолженностью предполагает применение ряда специализированных мер, например диверсификация кредитных источников. Основная цель диверсификации состоит в минимизации рисков, связанных с кредиторами. Путём распределения заемного капитала, компания может уменьшить свою зависимость от одного источника и повысить финансовую независимость. При данном методе следует тщательно оценивать все условия и риски, чтобы избежать дополнительных затрат с уже существующими задолженностями.

Для проведения анализа требуется полноценно задействовать все доступные средства и ресурсы, используемые аналитиком в процессе сбора информации. Более наглядно процесс анализа кредиторской задолженности можно рассмотреть в таблице 1.

Таблица 1

Система учетно-аналитического обеспечения кредиторской задолженностью

|

|

|

|

|

|

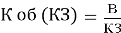

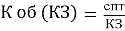

Коэффициент оборачиваемости кредиторской задолженности можно произвести двумя способами на основе данных выручки или себестоимости проданных товаров.

где В — выручка,

КЗ — среднегодовая величина кредиторской задолженности.

где СПТ — себестоимость проданных товаров,

КЗ — среднегодовая величина кредиторской задолженности.

где КЗ (н. г.)- кредиторская задолженность на начало года,

Расчет показателя с использованием себестоимости реализованной продукции представляет собой более точный метод, поскольку расчет на основе выручки может привести к искажениям коэффициента в зависимости от изменений величины наценки.

Расчёт данного показателя даёт представление о том, как быстро компания погашает свои обязательства, если коэффициент слишком низкий, это может указывать на проблемы с ликвидностью и управлением долгами, компании с наиболее высоким коэффициентом могут рассчитывать на более выгодное предоставление кредитов.

Для устранения существующих неточностей в учете компаниям предлагается ряд мероприятий, направленных на улучшение качества учетно-аналитической работы и повышение эффективности управления задолженностью:

1) Совершенствование методики учета

Необходимо разработать и внедрить единые стандарты и процедуры учета дебиторской и кредиторской задолженности, обеспечивающие максимальную прозрачность и точность предоставляемых данных. Важно обеспечить регулярное обновление документации и регламентов, отражающих изменения внешней среды и внутренние процессы компании.

2) Разработка механизмов раннего выявления риска просрочек

Создание модели прогнозирования возможного появления проблем с погашением долгов на основе накопленной статистики и результатов проведенного анализа позволит своевременно принять меры предосторожности и избежать значительных убытков.

3) Организация регулярного аудита и мониторинга

Регулярный внутренний аудит обеспечит выявление слабых мест в процессе управления задолженностью и даст возможность оперативно реагировать на возникающие угрозы. Мониторинг динамики показателей задолженности позволит руководству принимать своевременные управленческие решения, направленные на снижение уровня риска.

Следует отметить, что для достижения устойчивого финансового положения, фирмам необходимо руководствоваться приемами, методами, особенностями и другими составляющими учетно-аналитического обеспечения дебиторской и кредиторской задолженностью, поскольку оптимизация производства, конкурентоспособность и получения финансовых выгод — основные интересы предприятий на рынке.

Литература:

1. Лютов Д. Б. Оптимизация системы управления дебиторской и кредиторской задолженностью / Д. Б. Лютов // Вестник Тульского филиала Финуниверситета. — 2016. — № 1. — С. 371–372.

2. Ткаченко Д. Работа с дебиторской задолженностью. Как не допустить ее возникновения и правильно собрать: учебное пособие/ СПб.: Феникс, 2016. 304 с.

3. Толпегина, О. А. Комплексный экономический анализ хозяйственной деятельности: учебник и практикум для вузов / О. А. Толпегина. — 6-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 573 с. — (Высшее образование). — ISBN 978–5–534–14269–3. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/579584 (дата обращения: 01.11.2025).