В настоящее время проблема управления дебиторской задолженностью для большинства предприятий Российской Федерации остается актуальной, так как в структуре оборотных активов хозяйствующих субъектов более 50 % приходится на дебиторскую задолженность.

Управление дебиторской задолженностью представляет собой важную часть финансового управления, так как правильно и грамотно выстроенная система менеджмента и взаимодействия с контрагентами обеспечивает ликвидность компании, улучшает отношения с дебиторами, снижает риск невозврата платежей, а также оптимизирует финансовые потоки предприятия [5].

Дебиторская задолженность представляет собой сумму долгов, причитающихся предприятию от физических и юридических лиц в результате хозяйственных взаимоотношений с ними. Имеет такие свойства, как наличие стоимости и нетоварный характер.

Дебиторская задолженность возникает, когда предприятие продает товары или услуги с отсрочкой платежа постоянным контрагентам, с которыми заключаются долгосрочные контракты, предусматривающие постепенную оплату в течение определенного времени.

Уровень дебиторской задолженности определяется следующими факторами: видом продукции и степенью насыщенности ею рынка, емкостью рынка, договорными условиями и принятой системой расчетов на конкретном предприятии, платежеспособностью дебиторов [3].

Важно понимать, что дебиторская задолженность может возникнуть и в иных ситуациях. Например, если компания выступает в качестве покупателя и перечисляет поставщику аванс, то как следствие возникает дебиторская задолженность, так как аванс был перечислен, а товар еще не получен. Кроме того, задолженность может образоваться в случае выдачи работникам денежных средств под отчет или займов.

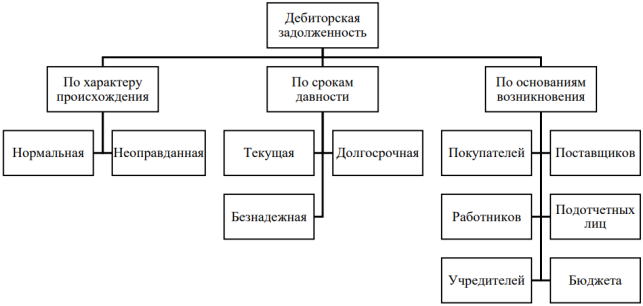

На рис. 1 представлена классификация дебиторской задолженности.

Рис. 1. Классификация дебиторской задолженности

По характеру происхождения дебиторская задолженность делится на нормальную и неоправданную. Нормальная дебиторская задолженность не вызывает опасений в возможности ее погашения, так как связана с обычными операциями бизнеса. Неоправданная дебиторская задолженность, напротив, вызывает опасения, поскольку может быть связана с недостаточной кредитной историей клиентов, несвоевременной уплатой долгов, а также иными ситуациями, когда предприятие не может получить денежные средства вовремя, что в будущем может привести к финансовым проблемам.

По срокам давности дебиторская задолженность подразделяется на текущую, просроченную и безнадежную. Текущая задолженность не превышает установленный срок оплаты. Просроченная дебиторская задолженность делится на три категории: просроченная на 1–30 дней, на 31–50 дней, на более, чем 60 дней. Безнадежная дебиторская задолженность представляет собой непогашенный долг, к которой истек срок исковой давности, то есть такая задолженность является невозвратной.

Дебиторскую задолженность также можно классифицировать по основаниям возникновения: задолженность покупателей, поставщиков, работников, подотчетных лиц, учредителей и бюджета [2].

В случае, если у компании большая сумма просроченной дебиторской задолженности и она с каждым годом увеличивается, в будущем такое предприятие может столкнуться с финансовыми проблемами.

Во-первых, финансовое положение компании ухудшится, так как если процент пророченной задолженности высок, то это может привести к дефициту денежных средств, а также к увеличению потребности компании в оборотных активах для финансирования текущей деятельности.

Во-вторых, просроченная дебиторская задолженность снижает кредитный рейтинг предприятия, поэтому кредитные организации могут счесть предприятие неспособным грамотно управлять собственными финансами, а также у них могут возникнуть вопросы, касающиеся способности погашать кредиты в будущем.

В-третьих, увеличиваются затраты на финансирование дебиторской задолженностью, поскольку если покупатели вовремя не оплачивают выставленные им счета за поставку товаров и оказание услуг, компания вынуждена увеличивать затраты на покрытие сопутствующих расходов. Могут потребоваться услуги адвокатов и коллекторов для взыскания долгов [1].

Таким образом, высокий процент просроченной дебиторской задолженности может существенно ухудшить финансовое состояние предприятия и негативно сказаться на его деловой репутации. В связи с этим огромную роль играет компетентная организация мониторинга и управления дебиторской задолженностью.

Управление дебиторской задолженностью представляет собой процесс, который направлен на обеспечение контроля за своевременным получением платежей от контрагентов-дебиторов. Целью управления дебиторской задолженностью является уменьшение количества задержек платежей и увеличение финансового результата предприятия. Ключевой аспект управления дебиторской задолженностью — контроль за оплатой счетов контрагентами и сроками платежей.

Процесс управления дебиторской задолженностью включает в себя отслеживание задолженности по каждому дебитору, уведомление о задержке платежей, взыскание неоплаченных счетов и мониторинг кредитных лимитов [4].

Нередко предприятия сталкиваются с проблемами в процессе управления дебиторской задолженностью, а именно:

несвоевременный контроль задолженности;

недостаточная проверка кредитоспособности контрагентов;

недостаточная автоматизация процессов управления;

неверное выстроенная система установления кредитных лимитов;

отсутствие централизации функций сбора средств и анализа дебиторской задолженности.

Руководству компании следует пересмотреть процедуру кредитного контроля для снижения объема просроченной дебиторской задолженности. Например, снизить кредитные лимиты для оптовых закупщиков, которые уже нарушали сроки оплаты по поставкам, отказаться от предоставления в кредит продукции предприятиям, испытывающим финансовые трудности [6].

Бессистемное ведение документации по работе с дебиторами может также привести к высокой доле просроченной задолженности. В связи с этим компании необходимо рассылать автоматические напоминания по электронной почте, отслеживать просроченную дебиторскую задолженность, а также предоставлять скидки за досрочное погашение счетов.

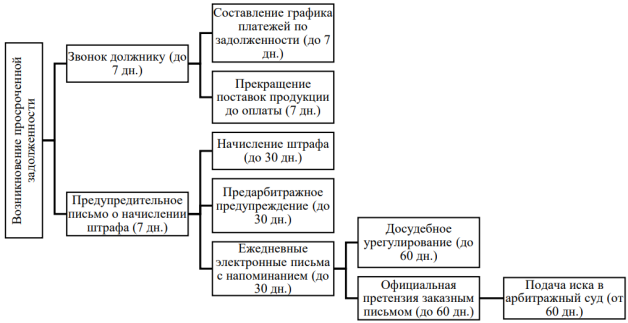

На рис. 2 представлен механизм работы с дебиторами.

Рис. 2. Механизм работы с дебиторами

Данный механизм нацелен на то, чтобы компания регулярно находилась на связи с дебиторами, взаимодействовала с ними, что, в свою очередь, повышает вероятность получения оплаты до суда.

С момента фиксации факта неоплаты задолженности до подачи иска в суд проходит 60 дней, что позволяет предприятию оперативно решать проблему неуплаты.

Для мониторинга дебиторской задолженности на предприятии необходимо наладить процесс обмена информацией, так как сотрудникам из разных отделов крайне важно оперативно обмениваться данными, касающимися открытых счетов дебиторов, их финансового состояния, контрактов и соглашений, способов взаимодействия, внутренних процедурах работы с дебиторской задолженностью, а также информацией о законодательстве и правилах, регулирующих работу с контрагентами-дебиторами [7].

Процесс управления дебиторской задолженностью можно оптимизировать посредством его автоматизации. В настоящее время часть компаний до сих пор используют Microsoft Excel, когда существуют перспективные программные обеспечения, позволяющие оптимизировать данный процесс: Bill.com, Melio и Plooto. Российским аналогом является всем известная система 1C, а именно программный модуль «Бит. Управление задолженностью» и «АКАМ: Управление дебиторской задолженностью».

Автоматизация управления дебиторской задолженностью включает в себя внедрение CRM-системы, внедрение системы онлайн-оплаты, создание автоматической системы напоминаний о необходимости внесения платежей, анализ задолженностей и определение категорий дебиторов, автоматизацию процесса информации о клиентах, внедрение системы мониторинга кредитоспособности контрагентов, а также разработку базы данных для всех подразделений компании [6].

Таким образом, процесс управления дебиторской задолженностью является важной частью финансового планирования и управления кредитным риском. К проблемам управления дебиторской задолженностью относятся недостаточная проверка кредитоспособности контрагентов-дебиторов, недостаточная автоматизация процессов управления дебиторской задолженностью, отсутствие централизации функций сбора средств и анализа дебиторской задолженности. Данные проблемы можно решить путем разработки корпоративных стандартов работы с дебиторами и автоматизации процесса управления задолженностью посредством использования специализированного программного обеспечения.

Литература:

1. Берзон Н. И. Корпоративные финансы: учебник для вузов / Н. И. Берзон, Т. В. Теплова, Т. И. Григорьева; под общей редакцией Н. И. Берзона. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 229 с.

2. Ендовицкий Д. А. Корпоративный анализ: учебник для вузов / Д. А. Ендовицкий, Л. С. Коробейникова, И. В. Полухина. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 206 с.

3. Захаров, И. В. Бухгалтерский учет и анализ: учебник для вузов / И. В. Захаров, О. Н. Тарасова; под редакцией И. М. Дмитриевой. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 409 с.

4. Зуб А. Т. Антикризисное управление: учебник для вузов / А. Т. Зуб. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 343 с.

5. Сейфедова А. С. Дебиторская задолженность как объект управления // Экономика и бизнес: теория и практика. 2023. № 9 (103). URL: https://cyberleninka.ru/article/n/debitorskaya-zadolzhennost-kak-obekt-upravleniya (дата последнего обращения: 20.10.2025).

6. Цеханович Н. Ю., Новикова Т. В. Повышение эффективности управления дебиторской задолженности предприятия // Профессорский журнал. Серия: Экономические науки. 2024. № 4 (4). URL: https://cyberleninka.ru/article/n/povyshenie-effektivnosti-upravleniya-debitorskoy-zadolzhennosti-predpriyatiya (дата обращения: 20.04.2025).

7. Коротков Э. М. Менеджмент: учебник для вузов / Э. М. Коротков. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 543 с.