In modern conditions, in the field of entrepreneurship, more and more attention is paid to issues related to the observation and prevention of dangerous situations of their own development at enterprises. We are talking about the mandatory introduction of risk management at enterprises as a special approach to enterprise management, consisting in foreseeing and reducing the negative consequences of uncertainty of expected performance.

Keywords: risk management system, risk level, risk management processes.

Управление рисками, или риск-менеджмент, — это процесс и методология, которые позволяют идентифицировать, анализировать, оценивать и управлять потенциальными угрозами или негативными последствиями, которые могут повлиять на достижение целей организации, проекта или индивидуального предпринимательства.

Цель управления рисками заключается в минимизации потенциальных убытков и максимизации возможностей.

Нефтедобывающие предприятия сталкиваются с необходимостью принимать решения в условиях присутствия рисковых факторов. В связи с этим основное назначение оценки риска — предоставить предприятиям необходимые данные для принятия решений о целесообразности участия в том или ином проекте. Оценка риска помогает определить целесообразность участия в проектах. Совершенствование методов количественной оценки снижает фактор неопределённости. Следует отметить, что имеющиеся методы оценки рисков, которые в определенной степени находят применение в предпринимательской деятельности, свидетельствуют о серьезной необходимости дальнейшей их разработки.

Финансовая деятельность предприятия соединена разными рисками, из-за которых уровень финансовой безопасности возрастает. Финансовые риски объединяются в группу финансовых рисков, играющих важную роль в «портфеле рисков» компании. Влияние финансовых рисков усиливается из-за нестабильности внешней среды.

Разнообразие мнений о риске, его определении, природе и сущности обусловлено многогранностью этого понятия, недостатками практического применения и наличием пробелов в законодательстве Российской Федерации, связанных с управлением рисками. Для анализа сущности риска рассмотрим два взаимосвязанных понятия.

Первое определение заключается в том, что риск определяют, как вероятность потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение «риска» сводится к деятельности, которая связана с преодолением неопределенности в момент неминуемого выбора. В процессе данной деятельности также существует возможность качественной и количественной оценки вероятности достижения ориентированного результата, провала, уклонения от изначально поставленной цели.

Последнее определение позволяет нам выделить основные категории, элементы, составляющие сущность понятия «риск».

- Вероятное отклонение от изначально поставленной и ожидаемой цели, ради осуществления которой выбранная альтернатива приводилась в действие (отклонения как отрицательного, так и положительного свойства);

- Возможность достижения востребованного результата;

- Неуверенность в достижении поставленной задачи, цели;

- Необходимость учета нравственных, материальных и иных потерь, которые связаны с реализацией, выполнением выбранной в условиях неопределенности альтернативы.

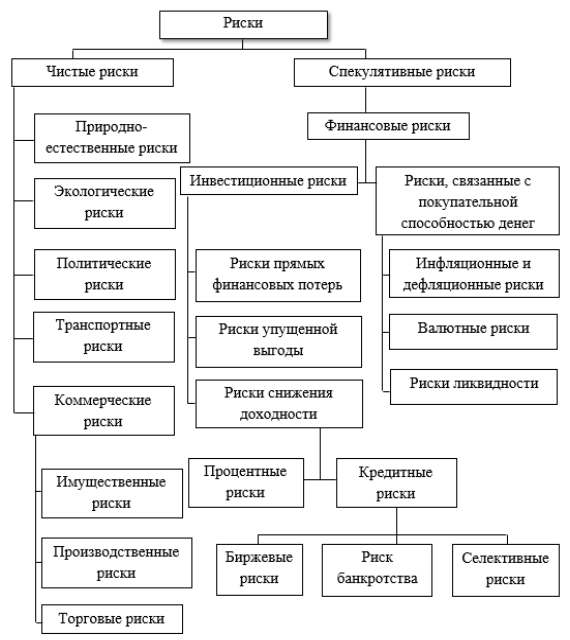

Деление рисков на группы (чистые и спекулятивные) зависит от возможного результата, то есть от рискового события.

Первая группа — чистые риски. Данное явление характеризуется возможностью получения отрицательного или вовсе нулевого итога, результата. К этой группе относятся: природные или естественные риски, экологические, транспортные, политические и часть коммерческих рисков, например, имущественные, производственные и торговые. На представленном рисунке 1 изображена схема видов риска.

Рис. 1. Виды рисков

Вторая категория рисков — спекулятивные. Им свойственна двойственность результатов: отрицательных или положительных. К этой группе относятся финансовые риски, являющиеся неотъемлемой частью коммерческих рисков.

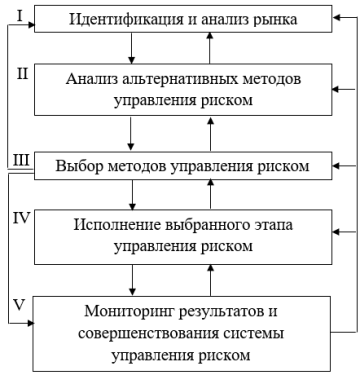

Процесс управления рисками включает несколько этапов. Следует учесть, что в практике эти этапы не обязательно реализуются в строгой последовательности, а могут выполняться и параллельно. Общая схема управления рисками представлена на рисунке 2.

Рис. 2. Этапы процесса управления рисками

Как видно на данном рисунке, существует общая последовательность действий, отражающая логику процесса управления риском. Кроме этого, есть обратные связи между этапами. На 3-м этапе принимаются решения об используемых методах управления рисками, что может затребовать уточнения информации о рисках (этап 1) или определить схему процесса мониторинга (этап 5). Такова логика последовательности реализации этапов управления риском на предприятии.

На основе вышеизложенного можем сделать следующие выводы. Механизм управления рисками предприятия в современных условиях должен обладать четкой и ясной иерархической структурой с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

Все предприятия при реализации своих бизнес-процессов систематически сталкиваются с необходимостью управлять различными видами рисков. Поэтому высшее руководство компании должно добиться того, чтобы необходимость риск-менеджмента была признана всеми менеджерами и персоналом организации в качестве одного из факторов первостепенной важности.

Базу для управления рисками образуют следующие основные особенности риск-менеджмента:

- Управление рисками связано как с негативными, так и с благоприятными последствиями. Суть управления рисками состоит в том, чтобы определять потенциальные отклонения от запланированных результатов и управлять этими отклонениями для улучшения перспектив, сокращения убытков и улучшения обоснованности принимаемых решений. Управлять рисками означает определять перспективы и выявлять возможности для совершенствования деятельности, а также не допускать или сокращать вероятность нежелательного хода событий.

- Управление рисками подразумевает тщательный анализ условий для принятия решений. Управление рисками — это логический и систематический процесс, который можно применять для выбора пути дальнейшего совершенствования деятельности, повышения эффективности бизнес-процессов организации. Это путь, ведущий к обеспечению гарантированной результативности бизнеспроцессов. Риск-менеджмент должен быть интегрирован в ежедневную работу предприятия.

- Управление рисками требует опережающего мышления. Управление рисками — это скорее процесс определения того, что может произойти, и одновременно обеспечение состояния готовности к этому, а отнюдь не реакционное управление деятельностью. Формализованная система риск-менеджмента позволяет создать систему управления организацией, работающую на предупреждение возможных проблем.

- Риск-менеджмент требует четкого распределения ответственности и полномочий, необходимых для принятия управленческих решений. Высшее руководство несет генеральную ответственность за управление рисками в организации. Его исключительной прерогативой является распределение между соответствующими сотрудниками ответственности и полномочий. Решения, которые принимаются в процессе управления рисками, должны находиться в рамках законодательных требований и отвечать корпоративным целям. Таким образом, очень важно определить оптимальный баланс между ответственностью за риск и способностью контролировать этот риск.

- Управление рисками зависит от эффективного процесса взаимодействия между участниками риск-менеджмента. Процесс риск-менеджмента осуществляется как во внутренней, так и во внешней среде предпринимательства, поэтому необходимо взаимодействовать и с внутренними, и с внешними участниками этого процесса. Чтобы обеспечить полноценное управление рисками, в первую очередь важно наладить эффективное взаимодействие внутри организации.

- Управление рисками требует принятия сбалансированного решения. В процессе риск-менеджмента необходимо четко определять экономическую целесообразность уменьшения степени риска и достижения запланированных результатов.

Оценка риска — ключевой элемент целостной системы управления рисками. Она представляет собой процесс определения степени риска с использованием количественных или качественных методов. Помимо выявления различных видов рисков, качественный анализ направлен на определение и описание факторов и причин, влияющих на уровень конкретного риска. Хотя методы и подходы к качественной оценке рисков компаний могут показаться простыми и описательными, они должны обеспечивать возможность перехода к количественным результатам и стоимостной оценке всех возможных последствий гипотетического проявления выявленных факторов риска.

Выделяют следующие методы качественного анализа риска [13, с. 58].

- Метод экспертных оценок;

- Метод рейтинговых оценок;

- Контрольные списки источников рисков;

- Метод аналогий.

На показатель степени риска проекта влияют две группы факторов:

- Объективные факторы. Они не имеют зависимости от самой организации. Их характеризуют такие явления, как инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, наличие режима наибольшего благоприятствования, наличие свободных экономических зон и т. д.;

- Субъективные факторы. Подобные факторы находятся в полной зависимости от организации и непосредственно ее характеризуют. Они представляют собой производственный потенциал, техническое оснащение, уровень специализации, организация труда, уровень производительности труда, степень кооперации, уровень техники безопасности, выбор типа контрактов с инвестором или заказчиком и т. д.

Можно выделить следующие основные методы экспертных оценок, применяемые для анализа рисков:

— вопросники;

— SWOT-анализ;

— роза и спираль рисков;

— метод Дельфи.

Метод рейтинговых оценок основан на формализации полученных оценок. Если для этого привлекаются специалисты, то данный метод считается разновидностью метода экспертных оценок. Однако в последнее время нередко используются полуформализованные процедуры, поэтому данный метод считается самостоятельным.

Одной из самых простых форм рейтинговой оценки является ранжирование. В данном методе прибегают к системе оценки в баллах. Эксперт присваивает каждому риску определенный балл зависимости от его влияния на проект (или всю компанию). При построении рейтинга иногда учитывают компетентность каждого эксперта. Результатом данного метода является заполненная таблица «рейтинг рисков».

Контрольные списки источников рисков — это метод, суть которого заключается в использовании сведений исторического характера. Он базируется на том, что используются списки рисков, составленные ранее для предыдущих проектов или деятельности.

Данный метод помогает компании анализировать ошибки прошлого и больше их не повторять. Однако данный метод может использоваться только в качестве дополнения к другим. Сложность данного метода заключается в формировании подобного списка и правильной его интерпретации.

Метод аналогий (метод использования аналогов) основан на предположении, что при анализе риска вновь создаваемого предприятия полезными могут оказаться данные о последствиях воздействия неблагоприятных факторов риска на другие предприятия. Метод эффективен на предприятиях, осуществляющих инновации. Недостаток метода состоит в том, что он характеризуется субъективизмом, т. к. большое значение имеют знания и опыт аналитика; трудно подготовить исчерпывающий и реалистический набор возможных сценариев срывов на будущее.

Одним из наиболее распространенных количественных методов оценки эффективности инвестиционных проектов является метод имитационного моделирования Монте-Карло. Реализация метода Монте-Карло позволяет оценить влияние изменений параметров денежного потока на показатели эффективности проекта и получить распределение доходности проекта.

Имитационное моделирование начинается с определения параметров инвестиционного проекта, которые будут рассматриваться в качестве факторов риска. Значения данных параметров определяются как случайные величины. Затем выбирается форма распределения случайных величин и осуществляется их имитационное моделирование. Для каждого сгенерированного набора случайных величин осуществляется расчет денежных потоков, на основании которых формируется распределение NPV и других показателей эффективности проекта. Ключевой задачей в ходе реализации метода Монте-Карло является определение характеристик распределений, полученных в каждом цикле имитационных расчетов.

Таким образом, высокая неопределенность условий реализации инвестиционных проектов определяет необходимость своевременной оценки и идентификации возможных рисков. Алгоритм анализа и оценки рисков инвестиционных проектов включает идентификацию, количественный и качественный анализ. На этапе идентификации осуществляется составление максимально полного реестра рисков инвестиционного проекта. В ходе качественного анализа выявленные риски ранжируются и определяются наиболее приоритетные. Наконец, количественный анализ позволяет численно оценить влияние ключевых рисков на показатели экономической эффективности проекта. Среди качественно-количественных методов наиболее распространенным считается анализ чувствительности.

Литература:

- Лапуста, М. Г. Риски в предпринимательской деятельности: учебное пособие. — М.: НИЦ ИНФРА-М, 2023. — 384 с.

- Малюк В. И. Стратегический менеджмент. Организация стратегического развития: учебник и практикум для бакалавриата и магистратуры / В. И. Малюк. М.: Издательство Юрайт, 2019. 361 с

- Муртузалиева М. М. Управление рисками на предприятии // Вестник науки. 2020. № 5 (26). URL: https://cyberleninka.ru/article/n/upravlenie-riskami-na-predpriyatii-2

- Андреев А. Ф., Зубарева В. Д., Саркисов А. С. Инвестиционные нефтегазовые проекты: эффективность и риски / Андреев А. Ф., Зубарева В. Д., Саркисов А. С. — М. Недра, 2010. — 260 с., 16,17 п. л. 978–5-8365–0346–8 (Библиотека РГУ нефти и газа (бумажная версия))

- Н. В. Капустина. Теоретико-методологические подходы риск-менеджмента: монография — М.: ИНФРА-М, 2016–140 с. [Электронный ресурс: https://publications.hse.ru/pubs/share/direct/256223909.pdf]

- Легейда В. С. Сущность и содержание риск-менеджмента / Легейда В. С. — ELIBRARY.RU — [Электронный ресурс] URL: https://cyberleninka.ru/article/n/suschnost-i-soderzhanie-risk-menedzhmenta]

- Антонов Г. Д. Управление рисками организации: учебное пособие / Г. Д. Антонов, О. П. Иванова, В. М. Тумин. — М.: НИЦ ИНФРА-М, 2015. — 153 с (Бумажный ресурс)

- ГОСТ Р ИСО 31000:2018. Риск менеджмент — принципы и руководство. Требования. — 2015 г. — [Электронный ресурс] URL: https://certgroup.org/wp-content/uploads/2021/01/iso-31000–2018.pdf?ysclid=mbg6yvggjb106862334]