Внешнеторговая деятельность является одним из приоритетных направлений, которое позволяет обеспечивать конкурентные преимущества предприятиям Российской Федерации. Темпы внешнеэкономической деятельности напрямую влияют на эффективность развития экономики государства и его безопасность. Кроме того, наращивание внешнеэкономической деятельности позволяет наращивать темпы социально-экономического развития, создавать новые рабочие места, снижать уровень безработицы, реализовывать новые инвестиционные проекты и повышать уровень жизни граждан страны.

Деятельность предприятий в сфере внешнеэкономической деятельности характеризуется, в современных условиях, большим количеством угроз и рисков [9, с. 72–76]. Их нейтрализация, во многом, определяется грамотно выстроенной нормативно-правовой базой, разработка которой определяется, во многом, государственной политикой, в том числе во внешнеэкономической деятельности. В Российской Федерации разработан комплекс нормативно-правовых актов, регламентирующих вопросы обеспечения экономической безопасности предприятия в сфере внешнеэкономической деятельности.

Так, в ст. 8,9 Конституции Российской Федерации [1] закреплены экономические основы, которые призваны регулировать вопросы функционирования предприятий в рыночной среде:

– все хозяйствующие субъекты имеют свободное экономическое пространство;

– производители должны поддерживать между собой честную конкуренцию;

– частная собственность, которая находится на территории Российской Федерации, находится под защитой государства.

Кроме того, ст. 34 Конституции Российской Федерации говорит о том, что гражданам страны предоставлена возможность для занятий предпринимательской деятельностью, поскольку они наделяются свободой действий в данном вопросе. При условии, что гражданин осуществляет предпринимательскую деятельность, он может использовать необходимые ему ресурсы, находящиеся в его распоряжении, в соответствии с правовыми нормами российского законодательства.

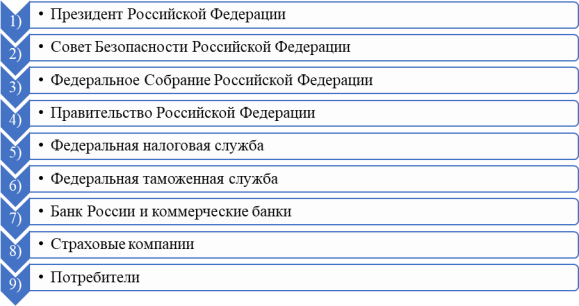

Функции обеспечения экономической безопасности в Российской Федерации закреплены за рядом субъектов, перечень которых представлен на рисунке 1.

Рис. 1. Субъекты, за которыми закреплены функции по обеспечению экономической безопасности в Российской Федерации

Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ [2] регулирует вопросы, связанные с созданием предприятий, их реорганизацией и реструктуризацией, ликвидацией и т. д.

Налоговый кодекс Российской Федерации. Часть II от 05.08.2000 г. № 117-ФЗ [3] регламентирует вопросы, связанные с правильностью расчета и перечислением налогов в бюджеты разных уровней. Данный нормативный документ имеет своей целью осуществление контроля за деятельностью объектов налогообложения и предотвращения налоговых преступлений.

Нормы Таможенного кодекса Евразийского экономического союза [4] направлены на недопущение появления на рынке контрафактной продукции.

Федеральный закон РФ «О безопасности» от 28.12.2010 № 390-ФЗ [5] — важный нормативно-правовой документ, призванный обеспечить безопасность Российской Федерации, граждан страны и предприятий в сфере внешнеэкономической деятельности. Кроме того, данный нормативный документ содержит перечень полномочий по обеспечению безопасности объектов законодательных органов и органов местного самоуправления.

Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» [6] направлен на то, чтобы обеспечить регулирование внешнеторговой деятельности. С помощью данного закона распределяются функции по обеспечению экономической безопасности на уровне государства и субъектов Российской Федерации. С помощью данного федерального закона осуществляется защита экономических и политических интересов российских предприятий, осуществляющих внешнеэкономическую деятельность.

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» выступает в качестве базового нормативно-правового акта, направленного на обеспечение экономической безопасности российских предприятий, осуществляющих внешнеэкономическую деятельность. С помощью данного документы были определены и последовательность банкротства и ликвидации предприятий, которые задействованы во внешнеэкономической деятельности. Кроме того, в рамках данного нормативно-правового документы определен круг инструментов, которые позволяют укрепить финансовое состояние предприятий и не допустить банкротства в условиях высоких рисков внешней среды.

Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции» позволяет предотвратить коррупционные схемы. В соответствии с данным нормативным документом в предприятия в сфере внешнеэкономической деятельности может быть создано структурное подразделение, целью которого является борьба с коррупцией среди сотрудников, проведение профилактических бесед для недопущения коррупционных сговоров и т. д.

Указ Президента от 13.05.2017 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» [7] направлен на развитие экономики и социальной сферы, борьбу с кризисными явлениями и инновационные развитие, недопущение снижения уровня жизни населения, сохранение экономической безопасности предприятий.

Указ Президента от 31.12.2015 № 683 «О Стратегии национальной безопасности Российской Федерации» [8] — это базовый стратегический плановый документ. Он направлен на то, чтобы определить национальные интересы и приоритеты развития Российской Федерации. Кроме того, данный Указ определяет цели и направления внешней и внутренней государственной политики, направленной на обеспечение экономической безопасности государства.

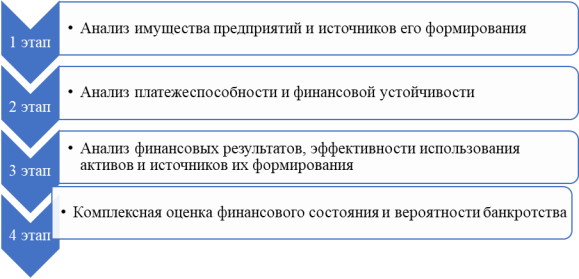

Для того чтобы оценить финансовое состояние предприятий, задействованных во внешнеэкономической деятельности, целесообразно использовать «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций», которые были утверждены Госкомстатом России 28.11.2002. На рисунке 2 представлены основные этапы оценки финансового состояния предприятий в сфере внешнеэкономической деятельности.

Рис. 2. Этапы оценки финансового состояния предприятия в сфере внешнеэкономической деятельности

Комплексная оценка финансового состояния предприятия в сфере внешнеэкономической деятельности позволит определить уровень экономической безопасности, а также выявить существующие угрозы. Для проведения комплексной оценки можно рекомендовать использование ряда показателей, например, показатели рентабельности (рентабельность активов, рентабельность собственного капитала, рентабельность продаж и др.); наличие (отсутствие) дефицита денежных средств и краткосрочных финансовых вложений; тип финансовой устойчивости; динамика величины чистых активов и оборотного капитала; наличие (отсутствие) просроченных обязательств и т. д. Методика оценки предполагает, что каждому показателю присваивается соответствующий рейтинг: «отлично», «хорошо», «удовлетворительно» или «неудовлетворительно». Далее проводится обобщенная оценка и формируются выводы о финансовом состоянии, его влиянии на экономическую безопасность предприятия в сфере внешнеэкономической деятельности.

Регламентирование обеспечения экономической безопасности предприятия в сфере внешнеэкономической деятельности также может быть осуществлено путем разработки внутренних нормативных документов. В качестве примера можно назвать политику экономической безопасности предприятия в сфере внешнеэкономической деятельности и др.

Таким образом, в настоящее время существует большое количество нормативно-правовых актов, целью которых является регламентация вопросов, связанных с обеспечением экономической безопасности предприятий в сфере внешнеэкономической деятельности.

Литература:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Налоговый кодекс РФ. Часть 2 от 05.08.2000 г. № 117-ФЗ [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Федеральный закон «О безопасности» от 28.12.2010 N 390-ФЗ (последняя редакция) [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (последняя редакция) [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Указ Президента от 13.05.2017 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Указ Президента от 31.12.2015 № 683 «О Стратегии национальной безопасности Российской Федерации» [Электронный ресурс]. — URL: https://www.consultant.ru/ (дата обращения 05.10.2025).

- Моденов, А. К. Национальная экономика и тренды ее восстановления в условиях роста военных рисков у границ России / А. К. Моденов, А. Г. Лихоносов // Проблемы экономической безопасности в условиях цифровизации экономики: материалы Межрегиональной научно-практической конференции с международным участием, Санкт-Петербург, 23 марта 2022 г. — Санкт-Петербург: СПбГАСУ, 2022. — С. 72–76.