Статья посвящена исследованию роли финансовой грамотности как ключевого фактора обеспечения экономической безопасности граждан в современных условиях. На основе исторического анализа и международного опыта обоснована взаимосвязь недостаточной финансовой грамотности с повышением социально-экономических рисков и снижением устойчивости домохозяйств и государства в целом. Выявлены уязвимые категории населения, особо нуждающиеся в финансовом просвещении. Сформулированы практические рекомендации по совершенствованию государственной политики в области финансового образования, направленные на повышение экономической устойчивости граждан. Материалы исследования предназначены для специалистов в области экономики, финансов и государственного управления.

Ключевые слова: финансовая грамотность, экономическая безопасность, государственная политика, финансовое поведение, уязвимые группы, цифровые финансы, образовательные программы.

Введение

Целью настоящего исследования является выявить и обосновать роль финансовой грамотности как одного из ключевых факторов обеспечения экономической безопасности граждан. В рамках поставленной цели предстоит определить, каким образом повышение финансовой грамотности влияет на снижение экономических рисков, укрепление устойчивости домохозяйств и стабильности национальной экономики в целом, а также разработать конкретные рекомендации по совершенствованию государственной политики в области финансового образования с акцентом на поддержку уязвимых категорий населения. Объектом исследования выступает уровень финансовой грамотности различных социальных групп и его взаимосвязь с показателями экономической безопасности.

Актуальность темы обусловлена растущей значимостью финансовой грамотности в современных условиях, характеризующихся усложнением экономических систем, развитием и расширением финансовых рынков, а также частыми экономическими и финансовыми кризисами. Эти процессы неизбежно ведут к увеличению ответственности каждого гражданина за собственные финансовые решения, напрямую влияющие на материальное благополучие домохозяйств и стабильность экономики страны в целом. В частности, недостаточная финансовая грамотность является причиной массовой закредитованности, неэффективного распоряжения денежными средствами и снижения способности граждан противостоять экономическим шокам.

Новизна исследования заключается в комплексном подходе к финансовой грамотности как системному элементу экономической безопасности, предполагающему не только теоретический анализ, но и практическое решение обозначенных проблем. Особое внимание уделено разработке рекомендаций, ориентированных на социально уязвимые категории населения, такие как молодёжь, пенсионеры и малообеспеченные семьи, чья экономическая безопасность напрямую зависит от уровня владения базовыми финансовыми навыками [1, с. 56–57].

Исходной гипотезой работы является предположение, что повышение уровня финансовой грамотности граждан ведёт к увеличению их экономической устойчивости, снижению уязвимости в периоды экономических кризисов и, как следствие, способствует укреплению общей финансово-экономической стабильности государства.

Важность финансовой грамотности подчёркивается международными исследованиями, подтверждающими, что финансовая компетентность является обязательной составляющей успешного функционирования домохозяйств в современных условиях [1, с. 63]. Анализ отечественных и зарубежных источников показал, что значительная часть населения не обладает достаточными знаниями и навыками для принятия рациональных финансовых решений, что представляет угрозу не только экономическому благополучию отдельных граждан, но и сбалансированному макроэкономическому развитию страны [1, с. 62–63, 3, с. 276–295].

Структура статьи определена следующим образом: в первой части раскрывается историческая перспектива изучаемого вопроса, затем анализируется влияние финансовой грамотности на снижение экономических рисков и повышение стабильности экономики, далее рассматриваются государственные инициативы по финансовому образованию и их влияние на экономическое поведение граждан. В заключительной части представлены прогнозы и рекомендации, направленные на повышение эффективности государственной политики в сфере финансовой грамотности для уязвимых категорий населения.

Историческая перспектива

Исторический анализ свидетельствует о том, что уровень финансовой грамотности населения является важным фактором экономической стабильности и устойчивости как отдельных домохозяйств, так и государства в целом. В условиях трансформации экономических систем, особенно в переходные и кризисные периоды, недостаток базовых финансовых знаний приводит к увеличению социально-экономических рисков и снижению общей финансовой безопасности граждан.

Наиболее показательной в этом контексте представляется ситуация в России 1990-х годов, когда резкий переход от плановой экономики к рыночной сопровождался отсутствием сформированной институциональной базы, слабой регуляторной средой и низким уровнем финансовой информированности населения. В этот период широкие слои населения часто воспринимали заведомо высокорисковые и мошеннические схемы как норму рыночной экономики, что обусловило массовое участие в финансовых пирамидах, таких как «МММ» и аналогичные структуры [4, с. 89–92]. Это привело к масштабным потерям личных сбережений, обострению социальной нестабильности и снижению доверия к финансовым институтам государства.

Международный опыт подтверждает, что системное развитие финансовой грамотности способствует формированию устойчивого экономического поведения населения и снижению макроэкономических уязвимостей. Так, Финляндия демонстрирует одни из самых высоких показателей по финансовой грамотности среди школьников согласно международным исследованиям PISA, что является результатом последовательной государственной политики по включению элементов финансового образования в базовые учебные программы [5]. В Сингапуре с 2003 года реализуется национальная программа MoneySense , направленная на формирование жизненно необходимых финансовых навыков у населения различных возрастных групп, что способствует снижению уровня задолженности и увеличению объёма накоплений [6]. Южная Корея также активно развивает цифровые платформы для массового финансового просвещения, делая акцент на практическое применение знаний в сфере страхования, инвестирования и пенсионного планирования [7].

Таким образом, историческая перспектива показывает, что низкий уровень финансовой грамотности населения влечёт за собой значительные социально-экономические последствия, в то время как целенаправленная государственная политика в сфере финансового образования способствует укреплению экономической безопасности и формированию устойчивых моделей поведения граждан в условиях рыночной экономики. Опыт развитых стран демонстрирует эффективность комплексных программ повышения финансовой грамотности как инструмента снижения уязвимости населения перед экономическими рисками и укрепления общей макроэкономической стабильности [4–7].

Влияние финансовой грамотности на экономическую безопасность

Рост уровня финансовой грамотности населения прямо коррелирует со снижением индивидуальных и системных экономических рисков. Согласно данным исследований OECD, граждане, обладающие базовыми знаниями в области личных финансов, в два раза реже становятся участниками неустойчивых кредитных схем и демонстрируют более высокие показатели накоплений [8]. Это подтверждается и российскими исследованиями: по данным НАФИ, в 2024 году 70 % россиян имели средний или высокий уровень финансовой грамотности, а 33 % демонстрировали устойчивое сберегательное поведение [9].

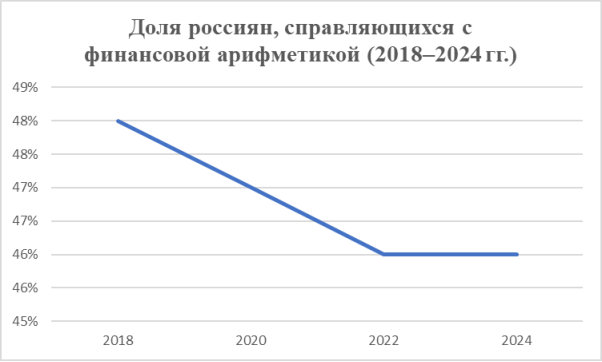

Однако, несмотря на позитивную динамику общего индекса, сохраняется ряд серьёзных проблем, ограничивающих уровень экономической устойчивости населения. Одной из них является снижение навыков практического применения финансовых знаний — особенно в сфере базовой арифметики. Как показывают результаты мониторинга НАФИ, с 2018 года доля россиян, способных правильно рассчитать процент по вкладу, снизилась с 48 % до 46 %, что говорит о стагнации критически важного компонента финансовой грамотности [9].

Этот негативный тренд наглядно представлен на Рисунке 1 , где отражена динамика способности граждан справляться с базовыми арифметическими задачами в финансовом контексте.

Рис. 1. Доля россиян, справляющихся с финансовой арифметикой (2018–2024 гг.) Составлено на основе данных аналитического центра НАФИ, 2024 г.

Одновременно растёт число домохозяйств с хронической кредитной нагрузкой. В 2021 году более 15 млн россиян находились в ситуации «кредитной кабалы», а 5,5 млн просрочили выплаты по микрозаймам на сумму свыше 60 млрд рублей [10]. Низкий уровень понимания условий заимствования, некритичное отношение к займам и недостаток навыков финансового планирования — всё это снижает способность граждан эффективно управлять рисками и усиливает уязвимость в периоды экономических потрясений.

Особую тревогу вызывает то, что лишь 35 % россиян способны корректно оперировать понятием сложного процента, тогда как финансовые продукты всё чаще включают в себя именно такие механизмы [11]. Это делает значительную часть населения уязвимой к навязыванию невыгодных условий со стороны недобросовестных кредиторов и инвесторов.

На этом фоне особенно актуальной становится необходимость институционального вмешательства, направленного не только на просвещение, но и на развитие конкретных навыков — через государственные и образовательные программы. Этот аспект подробно рассматривается в следующем разделе статьи.

Роль финансового образования

Анализ уровня экономической безопасности российских граждан выявляет наличие устойчивой зависимости между уровнем финансовой грамотности и социально-демографическими характеристиками. Наименее защищенными в этом отношении оказываются молодёжь, жители сельской местности, безработные и лица без высшего образования. Эти группы не только демонстрируют низкие значения индекса финансовой грамотности, но и чаще сталкиваются с затруднениями в управлении бюджетом, выборе кредитных продуктов, накоплении сбережений.

Данные последнего исследования НАФИ (2023) подтверждают: средний уровень ФГ среди молодёжи (18–34 лет) составляет 12,13 балла, у безработных — 12,45, у сельского населения — 12,24, тогда как у горожан — 12,98, а у граждан с высшим образованием — 13,48¹.

Таблица 1

Индекс финансовой грамотности по социальным группам (по данным НАФИ, 2023)

|

Социальная группа |

Индекс ФГ (баллы) |

|

Молодёжь (18–34 года) |

12.13 |

|

Без высшего образования |

12.54 |

|

Сельское население |

12.24 |

|

Безработные |

12.45 |

|

Трудоустроенные |

13.05 |

|

Городское население |

12.98 |

|

С высшим образованием |

13.48 |

[Источник: Аналитический доклад НАФИ «Индекс финансовой грамотности россиян — 2023»]

Такое положение усиливает необходимость системной образовательной политики в сфере финансовой грамотности. Государственные и региональные программы должны быть ориентированы, прежде всего, на те категории граждан, которые наиболее уязвимы к финансовым рискам: молодёжь, пожилые люди, сельское население, малообеспеченные и безработные. Программы должны включать как базовое обучение (бюджетирование, кредитование, защита от мошенничества), так и навыки цифровой безопасности, поскольку финансовые решения всё чаще принимаются в онлайн-среде [13].

Особую роль играют инициативы, реализуемые в рамках Национальной стратегии повышения финансовой грамотности. Например, Министерство финансов и Банк России проводят мероприятия по обучению школьников, студентов и взрослых — как в очной, так и в дистанционной форме. Среди них — финансовые недели, квесты, онлайн-курсы и тренажёры [14]. Однако, как показывают текущие исследования, охват уязвимых групп остаётся недостаточным, а содержание программ требует адаптации под уровень подготовки конкретной аудитории [12].

Практика в ряде регионов (например, Смоленская, Липецкая, Новосибирская области) подтверждает, что в сельской местности более эффективными оказываются очные форматы обучения, в то время как в городах популярны онлайн-платформы и мобильные приложения [13].

Формирование устойчивых финансовых установок возможно только при интеграции соответствующих знаний в формальное образование. Включение тематики финансовой грамотности в школьные и вузовские программы создаёт основу для раннего усвоения базовых моделей поведения и предупреждения ошибок в будущем — особенно на этапах начала трудовой деятельности, оформления первого кредита или участия в цифровой экономике [15].

Ожидаемые результаты от повышения финансовой грамотности

Повышение уровня финансовой грамотности населения оказывает комплексное воздействие как на поведение отдельных граждан, так и на макроэкономическую устойчивость в целом. На индивидуальном уровне это выражается в снижении числа импульсивных финансовых решений, уменьшении случаев необоснованного заимствования и увеличении доли накопительного поведения. По данным Всемирного банка, домохозяйства с высоким уровнем финансовой грамотности на 25–30 % чаще формируют «финансовую подушку» и реже прибегают к микрозаймам в кризисные периоды [16].

Согласно отчёту OECD (2022), страны с наивысшими показателями финансовой грамотности — Финляндия, Канада, Нидерланды — демонстрируют не только более высокие уровни личных сбережений, но и меньшую зависимость населения от краткосрочных кредитов, что напрямую влияет на снижение системных рисков. Например, в Финляндии уровень просроченных потребительских кредитов составляет менее 2 % от общего портфеля, тогда как в странах с низкой финансовой грамотностью, включая Россию, этот показатель может достигать 10–12 % [17].

Для макроэкономики ожидаемыми эффектами являются рост внутреннего накопления капитала, снижение уровня закредитованности, повышение доверия к финансовым институтам и повышение эффективности функционирования финансового рынка. По данным Центробанка РФ, рост доли финансово грамотных граждан на 1 % может привести к увеличению общего объёма частных инвестиций в экономику на 0,6 % [18]. Это, в свою очередь, способствует диверсификации экономики и снижению зависимости от внешнего финансирования.

На фоне этих тенденций становится очевидной необходимость выработки адресных мер государственной политики по финансовому просвещению. Особенно важно сосредоточить усилия на уязвимых категориях населения: молодёжи, пенсионерах, сельском населении и малообеспеченных гражданах. Например, в Южной Корее в рамках проекта «Financial Literacy for Life» были разработаны специализированные курсы для пожилых людей, что позволило повысить уровень базовых навыков управления пенсией на 17 % в течение двух лет [19]. В Великобритании реализация программы «Money Advice Service» помогла снизить долю лиц с «проблемными долгами» на 12 % среди участников в течение одного года [20].

В этой связи целесообразно внедрение следующих рекомендаций для развития государственной программы по финансовой грамотности:

Рекомендации для государственной программы по повышению финансовой грамотности:

- Сегментирование целевой аудитории. Программы должны быть дифференцированы в зависимости от специфики уязвимых групп:

– Молодёжь (особенно выпускники школ и вузов): акцент на формирование навыков бюджетирования, понимания условий кредитов, инвестиций, защиты от онлайн-мошенничества.

– Пенсионеры : обучение использованию цифровых финансовых сервисов (пенсионные порталы, онлайн-банкинг), защита от финансового мошенничества, основам планирования расходов при фиксированном доходе.

– Сельское население и малообеспеченные семьи : упор на базовые навыки финансового планирования, понимание услуг МФО, условия льготных программ и социальной поддержки.

- Формат программ.

Учитывая цифровое неравенство, необходимо сочетание онлайн- и офлайн-форматов. В сельских районах целесообразно развивать мобильные центры финансового просвещения, сотрудничество с МФЦ, библиотеками и домами культуры. Для молодёжи — онлайн-курсы, интерактивные приложения и игровые симуляторы.

- Интеграция в систему образования.

Финансовая грамотность должна стать обязательным компонентом программ начального, среднего и профессионального образования. Практика Финляндии и Эстонии показала, что системное включение таких тем в школьное образование приводит к снижению ошибок в принятии финансовых решений уже в первые годы трудовой деятельности.

- Локализация и адаптация контента. Важно адаптировать обучающие материалы под уровень предварительной подготовки, использовать понятный язык, реальные жизненные ситуации, визуализацию , особенно для пожилых и социально незащищённых групп.

- Оценка эффективности и обратная связь. Государственные программы должны включать инструменты регулярного мониторинга и обратной связи с участниками. Это позволит оперативно корректировать содержание, повышая его практическую ценность.

- Стимулирование участия. Введение бонусов за прохождение курсов (например, налоговые льготы, участие в социальных программах, сертификаты) может стать мотивационным элементом, особенно для малообеспеченных категорий.

Таким образом, повышение финансовой грамотности не только трансформирует финансовое поведение граждан, но и укрепляет институциональные основы экономической безопасности страны. Пример развитых государств показывает, что инвестиции в просвещение приносят осязаемые результаты как в краткосрочной, так и в долгосрочной перспективе — от снижения уровня бедности до повышения социальной устойчивости в кризисные периоды.

Заключение

Проведённое исследование позволило подтвердить исходную гипотезу о том, что уровень финансовой грамотности населения оказывает существенное влияние на экономическую безопасность как отдельных граждан, так и общества в целом. Финансовая грамотность, как было показано, выступает ключевым элементом личной устойчивости, способствуя снижению уязвимости в условиях экономических кризисов, формированию ответственного финансового поведения и повышению доверия к финансовым институтам.

В рамках поставленной цели были проанализированы исторические предпосылки развития финансовой грамотности, рассмотрено влияние ФГ на устойчивость домохозяйств, оценены барьеры, ограничивающие распространение знаний в уязвимых социальных группах, и обобщён международный опыт. Особое внимание было уделено практическому аспекту проблемы: выявлены социальные категории, наиболее подверженные финансовым рискам — молодёжь, пенсионеры, сельское население и малообеспеченные граждане, — и предложены конкретные направления адаптации образовательных программ под их потребности.

Результаты исследования показывают, что повышение уровня финансовой грамотности приводит не только к росту личной экономической устойчивости граждан (например, через снижение закредитованности, рост накоплений и снижение подверженности мошенничеству), но и оказывает позитивное воздействие на макроэкономическую ситуацию — через укрепление внутреннего инвестиционного потенциала, снижение нагрузки на социальную систему и повышение эффективности функционирования финансового рынка.

Таким образом, финансовая грамотность должна рассматриваться не просто как образовательная компетенция, а как стратегический ресурс, укрепляющий экономическую безопасность и социальную стабильность. Разработка и реализация адресных, научно обоснованных программ повышения финансовой грамотности — в том числе с использованием цифровых технологий, симуляторов и гибких форматов — представляется необходимым условием устойчивого социально-экономического развития в современных условиях.

Благодарности

Мы выражаем искреннюю признательность нашему научному руководителю, доценту Департамента экономической безопасности и управления рисками Финансового университета при Правительстве Российской Федерации, Лифановской Оксане Владимировне, за ценные советы, поддержку и помощь на всех этапах написания статьи.

Также благодарим преподавательский состав факультета экономики и бизнеса Финансового университета в г. Москве за создание условий, способствующих эффективному исследованию и профессиональному росту студентов.

Литература:

- Белехова, Г. В. К вопросу о финансовой грамотности населения / Г. В. Белехова // Проблемы развития территории. — 2014. — Вып. 1 (69). — С. 53–66.

- Кузина, О. Е. Финансовая грамотность россиян (динамика и перспективы) / О. Е. Кузина // Деньги и кредит. — 2012. — № 1. — С. 68–72.

- Remund D. L. Financial Literacy Explicated: The Case for a Clearer Definition in an Increasingly Complex Economy / D. L. Remund // Journal of Consumer Affairs. — 2010. — Volume 44. — Issue 2. — Pp. 276–295.

- Савин, С. В. История финансовых пирамид в России: причины, последствия, уроки / С. В. Савин. — М.: Финансовый университет, 2018. — 180 с.

- OECD. PISA 2018 Results (Volume IV): Are Students Smart about Money? — OECD Publishing, Paris, 2020. — URL: https://doi.org/10.1787/48ebd1ba-en (дата обращения: 05.03.2025).

- MoneySense — National Financial Education Programme, Singapore Government. — URL: https://www.moneysense.gov.sg (дата обращения: 06.03.2025).

- Financial Supervisory Service of Korea. Financial Education — URL: https://english.fss.or.kr (дата обращения: 06.03.2025).

- OECD/INFE International Survey of Adult Financial Literacy Competencies. Paris: OECD, 2020.

- Финансовая грамотность россиян: аналитический отчет НАФИ. — М.: Национальное агентство финансовых исследований (НАФИ), 2024.

- Аналитический обзор рынка микрофинансирования в России за 2021 год // Банк России. — М.: 2022. — [Электронный ресурс] — Режим доступа: https://cbr.ru/analytics/microfinance_report_2021 (дата обращения: 10.03.2025).

- Financial Literacy Around the World: Insights and Implications / A. Lusardi, O. S. Mitchell // Journal of Pension Economics and Finance. — 2022. — № 4. — P. 497–508.

- Индекс финансовой грамотности россиян — 2023: аналитический отчет / Аналитический центр НАФИ. — М.: Аналитический центр НАФИ, 2023. — 24 с.

- Индикаторы финансовой грамотности населения: подходы к измерению и интерпретации / под ред. Т. Г. Клячко, Е. А. Кравцовой, Нац. исслед. ун-т «Высшая школа экономики». — М.: Издательский дом НИУ ВШЭ, 2021. — 84 с.

- Современные вызовы и тренды в повышении финансовой грамотности: сб. науч. ст. / под общ. ред. Е. В. Герасимовой. — Уфа: ИРПО РБ, 2022. — Т. 1. — 140 с.

- Индекс финансовой грамотности россиян — 2024: аналитический отчет / Аналитический центр НАФИ. — М.: Аналитический центр НАФИ, 2024. — 28 с.

- World Bank. (2021). Global Financial Capability Survey. Washington, D.C.: The World Bank Group.

- OECD. (2022). Financial Literacy and the Effect on GDP Growth: An Empirical Study. OECD Publishing.

- Центральный банк Российской Федерации. (2023). Финансовая грамотность населения как фактор устойчивого развития. Москва: ЦБ РФ.

- Korea Institute of Finance. (2020). Financial Literacy Education for the Elderly in South Korea: Evaluation of Outcomes. Seoul.

- UK Money and Pensions Service. (2021). Impact Evaluation of the Money Advice Service Programmes. London: MaPS.