На современном этапе развития для аудита характерно усиление роли экономического и финансового анализа. Роль аналитической деятельности в аудите постоянно увеличивается, что требует дальнейшего исследования данного вопроса. Сегодня предприятия и организации нуждаются в работе аудиторов, в улучшении организации учета и отчетности, повышении экономической обоснованности при принятии управленческих решений. В связи с этим, необходимым является применение экономического и финансового анализов при проведении аудита, а также рассмотрение путей применения анализа в аудиторской деятельности.

Аналитические процедуры охватывают весь процесс аудита. На стадии его планирования предварительный анализ бухгалтерской отчетности позволяет оценить степень предпринимательского риска клиента и, следовательно, степень аудиторского риска.

При проведении аудиторской проверки с помощью аналитических процедур выявляется фальсификация информации бухгалтерского учета и отчетности. Задачей аналитических процедур является выявление искажений отчетности, имевших место в отчетном периоде или периодах, предшествующих ему, которые оказывают влияние на достоверную информацию о состоянии активов, обязательств, о финансовых результатах и денежных потоках предприятия. Все это позволяет отметить неразрывную связь аудита и финансового анализа, выступающего ключевым инструментом аудита. Связано это с тем, что результаты аудиторского заключения, во многом, базируются на результатах финансового анализа. Кроме того, аудит и финансовый анализ имеют общую информационную базу и аналитические инструменты.

В современных условиях финансовый анализ выступает в качестве органической части аудиторской деятельности. Компании многих стран мира, в том числе и в России, расширяют и углубляют аналитические процедуры при проведении, как внешнего, так и внутреннего аудита. Это обусловлено тем фактом, что аудитору важно выявить существующие резервы роста эффективности деятельности компании, которые позволят нарастить прибыль и сократить издержки.

В ходе предварительного ознакомления с бизнесом клиента аудитор проводит ряд аналитических процедур: выявление основных тенденций изменения стоимости и структуры активов и пассивов организации; расчет абсолютного изменения и темпов роста отдельных статей активов и пассивов организации; оценка динамики имущества и источников его формирования; анализ ликвидности баланса компании и платежеспособности; анализ финансовой устойчивости; оценка вероятности наступления банкротства. В процессе проведения самих аудиторских процедур методы финансового анализа позволяют оценить необходимость сокращения или увеличения количества детальных аудиторских процедур. Если в ходе финансового анализа не выявлены необычные отклонения, то это говорит о минимальной вероятности существенной ошибки в финансовой отчетности компании.

Заключительная стадия аудиторской проверки предполагает использование методов финансового анализа для проведения оценки результатов деятельности компании и формирования аудиторского заключения:

— метод чтения внешней отчетности;

— метод отраслевого сравнительного анализа;

— метод сравнительного анализа учетных и отчетных данных;

— метод коэффициентного анализа;

Особенность метода чтения внешней отчетности заключается в том, что изучаются абсолютные значения показателей. Это позволяет определить основные источники средства, направления их использования, источники формирования прибыли и выплаты дивидендов и т. д.

С помощью метода отраслевого сравнительного анализа сопоставляются данные компании и среднеотраслевые значения показателей.

Особенность метода сравнительного анализа учетных и отчетных данных позволяет рассчитать абсолютные и относительные отклонения между промежуточными и итоговыми показателями.

Метод сравнительного анализа фактических и плановых показателей получил широкое распространение среди американских компаний. В данном случае определяется уровень исполнения плановых смет.

В мировой практике наиболее популярным методом финансового анализа, используемого при проведении аудита, является метод коэффициентов. При этом полную картину о финансовом состоянии компании получают с использованием комплекса коэффициентов. Принято выделять следующие группы коэффициентов, характеризующих финансовое состояние: финансовой устойчивости; ликвидности и платежеспособности; финансовых результатов и показателей рентабельности.

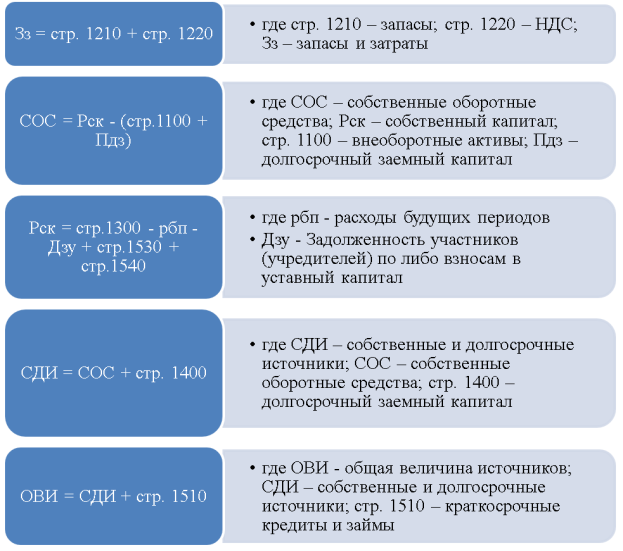

Финансовая устойчивость — это способность компании функционировать и развиваться в изменяющейся внешней и внутренней среде, при этом сохранять равновесие своих активов и пассивов как залог своей платежеспособности и инвестиционной привлекательности. Анализ финансовой устойчивости предполагает расчет абсолютных и относительных показателей.

Абсолютные показатели финансовой устойчивости представлены на рисунке 1.

Рис. 1. Абсолютные показатели финансовой устойчивости и порядок их расчета

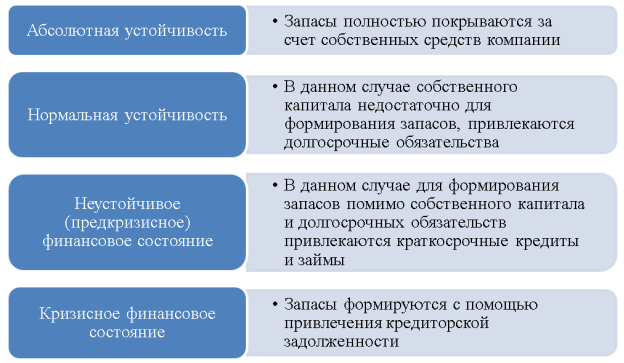

В зависимости от того, за счет каких источников покрываются запасы, принято выделять следующие типы финансовой устойчивости компании, (рисунок 2).

Рис. 2. Типы финансовой устойчивости компании

Помимо абсолютных показателей, характеризующих финансовую устойчивость компании позволяющих оценить тип устойчивости, принято использовать коэффициенты финансовой устойчивости. По результатам анализа делается обобщенный вывод о финансовой устойчивости компании.

Таким образом, с помощью анализа финансовой устойчивости компании определяет оптимальность состава и структуры, как актива, так и пассива баланса. При этом одним из условий, которое свидетельствует о наличии у компании финансовой устойчивости, является наличие платежеспособности и ликвидности баланса, которые оцениваются с помощью ряда основных коэффициентов:

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочного заемного капитала может быть покрыта за счет наиболее ликвидных активов;

- Коэффициент промежуточной ликвидности показывает, какая доля краткосрочного заемного капитала может быть покрыта за счет наиболее ликвидных активов и дебиторской задолженности;

- Коэффициент текущей ликвидности показывает, какая доля краткосрочного заемного капитала может быть покрыта за счет текущих активов.

По результатам анализа делается вывод о платежеспособности действующего субъекта.

Анализ финансовых результатов компании решает ряд задач:

— формирование системы информации, которая позволяет своевременно и в полном объеме получать информации о конечных результатах работы компании по различным направлениям;

— оценка прибыли, которой достигла организация, в абсолютном и относительном выражении;

— изучение влияния на прибыль таких факторов, как затраты, объем производства; изучение взаимосвязи всех трех показателей;

— анализ направлений использования прибыли, их эффективность и т. д.

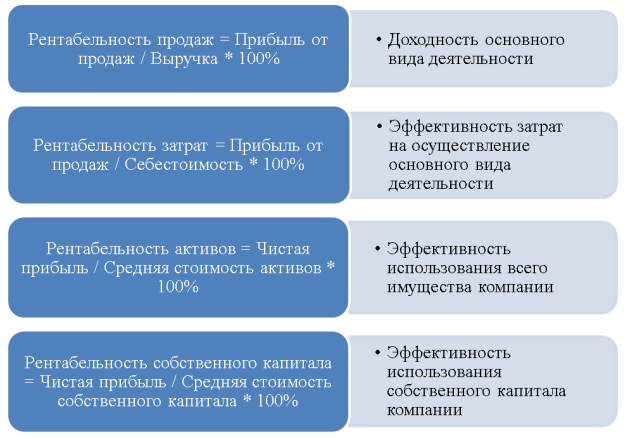

В процессе анализа финансовых результатов деятельности компании большое внимание уделяется расчету показателей рентабельности, поскольку они отражают доходность бизнеса. Формулы и характеристика основных показателей рентабельности представлены на рисунке 3.

Рис. 3. Формулы и характеристика основных показателей рентабельности

По результатам расчетов делается вывод о доходности хозяйствующего субъекта.

В целом следует отметить, что финансовый анализ тесно связан с аудитом, поскольку формирование аудиторского заключения производится из результатов проверок, ревизий и глубоком анализе деятельности хозяйствующего субъекта. В ходе проведения аудита применяются различные методы финансового анализа, при этом широкое распространение получил метод коэффициентного анализа. Грамотно проведенные аналитические процедуры и правильный выбор методов финансового анализа позволяют выявить искажения в бухгалтерской отчетности хозяйствующего субъекта, проведении и оценке его финансового состояния а также прогнозирования дальнейших перспектив развития.

Литература:

- «Комплексный анализ хозяйственной деятельности», учебник и практикум для вузов под редакцией В. И. Бариленко;

- Литовченко, В. П. «Финансовый анализ: учебное пособие»;

- Мельник, М.В. «Экономический анализ: учебник и практикум для среднего профессионального образования»;

- Румянцева, Е.Е. «Экономический анализ: учебник для вузов»;

- Шадрина, Г.В. «Экономический анализ: учебник для вузов».