В статье автор исследует налоговые преступления и ответственность соучастников при совершении преступлений.

Ключевые слова: налоговые преступления, признаки соучастия.

Введение

Налоговые преступления представляют собой одну из наиболее общественно опасных форм экономической преступности, причиняющей значительный ущерб бюджетной системе Российской Федерации. В 2024 году в России зарегистрировано 4639 налоговых преступлений, а ежегодный ущерб от налоговых преступлений составляет более 58 млрд рублей, что негативно сказывается на реализации социальных программ и экономическом развитии страны.

Особую актуальность в современных условиях приобретает проблема уголовной ответственности соучастников при совершении налоговых преступлений. Практика показывает, что налоговые преступления в основном совершаются руководителями юридических лиц при соучастии их подчиненных, а также лицами, фактически владеющими и руководящими бизнесом. 57,1 % преступлений в России совершается теми, кто уже ранее привлекался к ответственности, что свидетельствует о системном характере данного вида преступной деятельности.

Сложность квалификации действий соучастников налоговых преступлений обусловлена спецификой налогового законодательства, особенностями субъектного состава данных преступлений, а также недостаточной разработанностью в науке уголовного права вопросов применения норм о соучастии к экономическим преступлениям. Принятие Постановления Пленума Верховного Суда РФ от 26.11.2019 № 48 «О практике применения судами законодательства об ответственности за налоговые преступления», заменившего аналогичное постановление 2006 года, свидетельствует о неоднозначности подходов к определению форм соучастия, квалификации действий различных участников налоговых схем и индивидуализации их наказания.

Возрастающий удельный вес ущерба, который возмещается добровольно: в 2014 году показатель составлял 26 %, а в последние пять лет — около 50 %, указывает на изменение подходов к противодействию налоговым преступлениям и необходимость совершенствования правовых механизмов их предупреждения.

Таким образом, высокие показатели налоговых преступлений, значительный ущерб для бюджета, преобладание групповых форм совершения данных преступлений, изменения в судебной практике и необходимость защиты интересов государства в условиях бюджетного дефицита обуславливают особую актуальность исследования проблем уголовной ответственности соучастников налоговых преступлений.

Степень научной разработанности темы. Проблемы уголовной ответственности соучастников налоговых преступлений находятся на стыке уголовного и налогового права, что обуславливает многоаспектность их исследования в юридической науке.

Теоретические основы института соучастия в уголовном праве получили фундаментальную разработку в трудах ведущих российских ученых. Общие вопросы уголовного права и соучастия исследованы в работах А. В. Бриллиантова, В. В. Векленко, Г. А. Есакова, А. В. Наумова, А. И. Рарога, В. В. Сверчкова, А. И. Чучаева. Данные авторы заложили основы понимания института соучастия, его признаков и форм, однако специфика применения этих положений к налоговым преступлениям в их работах освещена фрагментарно.

Специальные исследования налоговых преступлений представлены в работах В. В. Дубровина, Е. Г. Дубровиной, посвященных уголовно-правовым и уголовно-процессуальным аспектам данной категории преступлений. Диссертационное исследование Ж. А. Николаевой (2022) рассматривает противодействие налоговым преступлениям в уголовно-правовом и криминологическом аспектах, однако вопросы соучастия не являются центральными в данной работе.

Проблемы налогового права и налогообложения получили глубокую разработку в трудах Л. Л. Арзумановой, Е. Ю. Грачевой, О. В. Болтиновой, Ю. А. Крохиной, Л. Н. Лыковой, В. Г. Панскова, С. Г. Пепеляева. Эти исследования формируют необходимую правовую основу для понимания налоговых правоотношений, однако уголовно-правовые аспекты ответственности соучастников в них практически не затрагиваются.

Вопросы правоприменения и судебной практики по налоговым преступлениям анализируются в работах практикующих юристов и в специализированных исследованиях К. А. Тасалова (2022), посвященном правовому регулированию противодействия избежанию уплаты налога на прибыль организаций. Однако проблематика соучастия в данном контексте освещена недостаточно.

Современные тенденции экономической преступности и факторы, влияющие на ее уровень, исследованы К. Н. Горпинченко, С. К. Власенко, И. А. Черниковой, С. Э. Сыпко, П. Г. Сычевым. Данные работы формируют криминологический контекст исследования, но не содержат детального анализа института соучастия применительно к налоговым преступлениям.

Отдельные аспекты уголовной ответственности соучастников рассматривались в публикациях А. С. Костиной, А. А. Щетининой, однако эти работы носят общий характер и не учитывают специфику налоговой сферы.

Анализ научной литературы показывает, что при наличии фундаментальных исследований общих вопросов соучастия в уголовном праве и отдельных работ по налоговым преступлениям, комплексные исследования проблем уголовной ответственности соучастников именно налоговых преступлений в современной российской юридической науке практически отсутствуют. Особенно недостаточно разработанными остаются вопросы квалификации действий различных видов соучастников, индивидуализации их ответственности и влияния специфики налоговых правоотношений на применение норм о соучастии.

Целью исследования является комплексный анализ особенностей уголовной ответственности соучастников при совершении налоговых преступлений и выработка предложений по совершенствованию правоприменительной практики.

Для достижения поставленной цели необходимо решить следующие задачи: исследовать теоретические основы института соучастия применительно к налоговым преступлениям; проанализировать особенности квалификации действий различных видов соучастников; изучить проблемы индивидуализации наказания соучастников налоговых преступлений; выработать рекомендации по оптимизации правоприменительной практики.

Объектом исследования выступают общественные отношения, возникающие в связи с привлечением к уголовной ответственности соучастников налоговых преступлений.

Предметом исследования являются нормы уголовного права, регламентирующие ответственность соучастников, их применение к налоговым преступлениям, а также правоприменительная практика в данной сфере.

Глава 1. Теоретические основы уголовной ответственности соучастников в налоговых преступлениях

1.1 Понятие и признаки соучастия в уголовном праве России

Институт соучастия в преступлении представляет собой одну из наиболее сложных и значимых проблем уголовного права, поскольку объединение усилий нескольких лиц в криминальной деятельности существенно повышает общественную опасность преступлений. Согласно статье 32 Уголовного кодекса Российской Федерации, соучастием в преступлении признается умышленное совместное участие двух или более лиц в совершении умышленного преступления.

Данное определение указывает на основополагающие признаки соучастия, которые подразделяются на объективные и субъективные. К объективным признакам относятся количественный и качественный критерии. Количественный критерий предполагает участие в совершении преступления двух или более лиц, обладающих признаками субъекта преступления. Качественный критерий выражается в совместности участия лиц в преступной деятельности, при которой каждый соучастник своими действиями способствует достижению общего преступного результата.

Субъективные признаки соучастия характеризуются умышленным характером действий каждого соучастника и взаимной осведомленностью о совместном совершении преступления. Умысел при соучастии должен охватывать не только собственные действия лица, но и понимание того, что оно действует совместно с другими лицами для достижения единого преступного результата. Взаимная осведомленность предполагает, что каждый соучастник знает о преступной деятельности других участников и сознательно координирует с ними свои действия.

Уголовный кодекс Российской Федерации классифицирует участников преступления по характеру выполняемых ими функций. В соответствии со статьей 33 УК РФ выделяются четыре вида соучастников: исполнитель, организатор, подстрекатель и пособник. Исполнителем признается лицо, непосредственно совершившее преступление либо непосредственно участвовавшее в его совершении совместно с другими лицами, а также лицо, совершившее преступление посредством использования других лиц, не подлежащих уголовной ответственности.

Организатором является лицо, организовавшее совершение преступления или руководившее его исполнением, а равно лицо, создавшее организованную группу или преступное сообщество либо руководившее ими. Подстрекателем признается лицо, склонившее другое лицо к совершению преступления путем уговора, подкупа, угрозы или другим способом. Пособником считается лицо, содействовавшее совершению преступления советами, указаниями, предоставлением информации, средств или орудий совершения преступления.

При назначении наказания суд обязан определить роль каждого соучастника в совершенном преступлении и степень общественной опасности его действий. Это требование обусловлено принципом индивидуализации уголовной ответственности и наказания, согласно которому каждый соучастник должен нести ответственность в соответствии со своим вкладом в совершение преступления.

Таким образом , соучастие в преступлении представляет собой особую форму преступной деятельности, характеризующуюся объединением усилий нескольких лиц для достижения общего преступного результата, что требует тщательного анализа как объективных, так и субъективных признаков данного института для правильной квалификации действий каждого участника.

1.2 Особенности субъективной стороны налоговых преступлений при соучастии

Субъективная сторона налоговых преступлений при соучастии представляет собой наиболее сложный элемент состава преступления, требующий глубокого анализа психического отношения каждого соучастника к совершаемому деянию. Основой субъективной стороны любого преступления является вина, которая в налоговых преступлениях может выражаться только в форме умысла, поскольку данные составы имеют формальную конструкцию.

Применительно к налоговым преступлениям, предусмотренным статьями 198–199.4 УК РФ, все деяния совершаются исключительно с прямым умыслом. Интеллектуальный элемент умысла выражается в осознании виновным общественной опасности своих действий, понимании незаконности совершаемых операций и осведомленности о нарушении налогового законодательства. Волевой элемент проявляется в желании совершить действия, направленные на уклонение от уплаты налогов или сборов.

При соучастии в налоговых преступлениях особую сложность представляет доказывание заведомости и осознанности действий каждого участника. Заведомость предполагает, что лицо знало о незаконном характере совершаемых действий и сознательно участвовало в их реализации. В контексте налоговых правоотношений это означает понимание того, что регистрируемые сделки являются незаконными, вносимые в документы сведения — ложными, а занижение кадастровой стоимости — неправомерным.

Определенные трудности возникают при установлении заведомости незаконности сделок, поскольку оценка правового статуса гражданско-правовых сделок требует специальных познаний. Незаконными могут признаваться как ничтожные, так и оспоримые сделки. Ничтожные сделки недействительны с момента заключения в силу нарушения требований закона, противоречия основам правопорядка и нравственности, недееспособности субъекта. Оспоримые сделки могут быть признаны недействительными судом при наличии обмана, угрозы, заблуждения относительно природы сделки.

Особое значение при соучастии в налоговых преступлениях имеют мотив и цель преступления. Мотивы корыстной или иной личной заинтересованности являются обязательными признаками составов преступлений, предусмотренных статьей 170 УК РФ. Корыстная заинтересованность характеризуется стремлением получить выгоду имущественного характера, не связанную с безвозмездным обращением имущества в свою пользу. Иная личная заинтересованность предполагает получение выгоды неимущественного характера, обусловленной карьеризмом, семейственностью, желанием приукрасить ситуацию или получить взаимную услугу.

В практической деятельности правоохранительных органов наибольшие сложности возникают при разграничении налоговых преступлений и мошенничества. При мошенническом характере действий право на имущество появляется в результате обмана или злоупотребления доверием, что позволяет виновному обратить предмет сделки в свою пользу или пользу третьих лиц. Важным критерием разграничения является установление того, действовали ли должностные лица добросовестно, заблуждаясь относительно законности сделки, или же сознательно участвовали в преступной схеме.

При соучастии в налоговых преступлениях необходимо устанавливать субъективное отношение каждого участника к совершаемым действиям. Организаторы преступных схем обычно полностью осознают преступный характер деятельности и целенаправленно создают условия для уклонения от налогообложения. Исполнители, особенно должностные лица регистрирующих органов, могут действовать как с прямым умыслом, так и находиться в заблуждении относительно законности совершаемых действий. Пособники и подстрекатели должны осознавать, что они содействуют именно преступной деятельности, а не законным налоговым операциям.

Таким образом , субъективная сторона налоговых преступлений при соучастии характеризуется сложностью доказывания умысла каждого участника, необходимостью установления заведомости незаконности совершаемых действий и обязательным присутствием корыстных или иных личных мотивов, что требует от правоприменителей тщательного анализа всех обстоятельств дела и психического отношения каждого соучастника к совершаемому преступлению.

1.3 Формы соучастия в налоговых преступлениях и их уголовно-правовая характеристика

По степени организованности и распределения ролей между участниками соучастие в налоговых преступлениях может проявляться в различных формах, каждая из которых имеет свои особенности и требует специфического подхода к квалификации действий виновных лиц. Уголовное законодательство выделяет простое соучастие, сложное соучастие и организованные формы преступной деятельности.

Простое соучастие (соисполнительство) характеризуется отсутствием четкого распределения ролей между участниками, при котором каждый соучастник непосредственно участвует в совершении преступления, являясь его исполнителем. В налоговых преступлениях такая форма соучастия может проявляться, например, при совместном составлении и подаче заведомо ложных налоговых деклараций несколькими должностными лицами организации, когда каждый из них выполняет часть действий, составляющих объективную сторону преступления.

Сложное соучастие отличается наличием распределения ролей между участниками, при котором не все соучастники являются непосредственными исполнителями преступления. Некоторые из них выполняют функции организаторов, подстрекателей или пособников. В сфере налоговых правоотношений сложное соучастие наиболее распространено и может включать различные комбинации ролей участников. Например, организатор разрабатывает схему уклонения от налогообложения, подстрекатель склоняет должностных лиц к участию в преступной деятельности, пособник предоставляет поддельные документы или консультации по реализации схемы.

Организованная группа представляет собой более опасную форму соучастия, характеризующуюся устойчивостью группы лиц, заранее объединившихся для совершения одного или нескольких преступлений. В налоговой сфере организованные группы часто создаются для реализации сложных схем уклонения от налогообложения, включающих использование фиктивных организаций, офшорных компаний, трансфертного ценообразования и других современных методов налогового планирования с нарушением законодательства.

Устойчивость организованной группы проявляется в стабильности ее состава, наличии определенной иерархии, распределении ролей и функций между участниками, планировании преступной деятельности на длительный период. Участники такой группы обычно хорошо знают друг друга, имеют налаженные каналы связи и взаимодействия, используют единые методы совершения преступлений.

Преступное сообщество (преступная организация) является наиболее опасной формой соучастия, характеризующейся сплоченностью участников и созданием специально для совершения тяжких или особо тяжких преступлений. В налоговой сфере преступные сообщества могут создаваться для организации масштабных схем уклонения от налогообложения, причиняющих значительный ущерб бюджетной системе государства.

Сплоченность преступного сообщества выражается в наличии общих целей, единой системы ценностей, строгой дисциплины, взаимной поддержки участников. Такие сообщества обычно имеют сложную иерархическую структуру, четкое распределение обязанностей, собственные правила поведения и механизмы разрешения внутренних конфликтов.

В современных условиях налоговые преступления все чаще совершаются организованными группами и преступными сообществами, использующими сложные многоуровневые схемы с участием множества юридических и физических лиц, включая должностных лиц государственных органов, представителей банковской сферы, консультантов по налоговому планированию. Такие схемы могут включать создание цепочек транзитных организаций, использование подставных лиц, фальсификацию документов, коррупционные связи с представителями контролирующих органов.

Особую общественную опасность представляют преступные сообщества, специализирующиеся на налоговых преступлениях с использованием современных цифровых технологий, криптовалют, международных финансовых инструментов. Такие сообщества способны причинять ущерб бюджету в особо крупных размерах и подрывать основы налоговой системы государства.

Квалификация действий участников организованных форм соучастия в налоговых преступлениях требует тщательного анализа роли каждого участника, степени его вовлеченности в преступную деятельность, характера выполняемых функций. При этом необходимо учитывать, что участие в организованной группе или преступном сообществе само по себе является отягчающим обстоятельством и влияет на размер назначаемого наказания.

Таким образом, формы соучастия в налоговых преступлениях характеризуются различной степенью организованности и общественной опасности, при этом наиболее распространенными являются сложные формы соучастия с четким распределением ролей, а наиболее опасными — организованные группы и преступные сообщества, способные причинять значительный ущерб налоговой системе государства и требующие применения специальных мер противодействия.

Выводы по первой главе

Проведенный анализ теоретических основ уголовной ответственности соучастников в налоговых преступлениях позволяет сформулировать следующие выводы:

Во-первых, институт соучастия в уголовном праве России представляет собой сложную правовую конструкцию, характеризующуюся совокупностью объективных и субъективных признаков. Объективные признаки включают участие двух или более лиц и совместность их действий, направленных на достижение единого преступного результата. Субъективные признаки предполагают умышленный характер действий каждого соучастника и взаимную осведомленность о совместном совершении преступления. Классификация соучастников по функциональному признаку на исполнителей, организаторов, подстрекателей и пособников обеспечивает индивидуализацию уголовной ответственности в зависимости от роли каждого участника в совершении преступления.

Во-вторых, субъективная сторона налоговых преступлений при соучастии характеризуется особой сложностью, обусловленной необходимостью доказывания прямого умысла каждого участника в отношении совершаемых действий. Заведомость незаконности совершаемых действий является ключевым элементом субъективной стороны, требующим установления того, что лицо осознавало противоправный характер своей деятельности. Мотивы корыстной или иной личной заинтересованности выступают обязательными признаками некоторых составов налоговых преступлений, что дополнительно усложняет процесс доказывания субъективных элементов состава преступления.

В-третьих, формы соучастия в налоговых преступлениях варьируются от простого соисполнительства до сложных организованных структур. Современная практика свидетельствует о преобладании сложных форм соучастия с четким распределением ролей между участниками, что обусловлено спецификой налоговых правоотношений и необходимостью использования специальных знаний в области налогового права. Организованные группы и преступные сообщества в налоговой сфере представляют особую общественную опасность в связи с их способностью причинять ущерб бюджету в крупных и особо крупных размерах, что требует развития специальных подходов к их выявлению и пресечению.

Выявленные теоретические особенности соучастия в налоговых преступлениях указывают на необходимость дальнейшего совершенствования правовых механизмов противодействия данному виду преступности, включая развитие нормативной базы, совершенствование правоприменительной практики и повышение эффективности деятельности правоохранительных органов в данной сфере.

Глава 2. Проблемы применения норм о соучастии при квалификации налоговых преступлений

2.1 Особенности квалификации действий организаторов и подстрекателей налоговых преступлений

Квалификация действий организаторов и подстрекателей налоговых преступлений представляет особую сложность в правоприменительной практике, что обусловлено спецификой налоговых правоотношений и необходимостью установления точного характера участия каждого лица в преступной деятельности. Организаторы налоговых преступлений, как правило, занимают руководящие позиции в коммерческих структурах или являются специалистами в области налогового планирования, что позволяет им создавать сложные многоуровневые схемы уклонения от налогообложения.

Особенностью организации налоговых преступлений является их длительный характер и необходимость координации действий множества участников. Организатор должен не только разработать схему уклонения от налогов, но и обеспечить ее практическую реализацию, что включает подбор исполнителей, создание документооборота, координацию с контрагентами и контролирующими органами. При этом организатор может не принимать непосредственного участия в совершении конкретных действий, составляющих объективную сторону преступления.

Анализ судебной практики показывает различные подходы к квалификации действий организаторов налоговых преступлений в зависимости от их роли и степени участия в преступной деятельности.

Таблица 1

Виды организаторской деятельности в налоговых преступлениях

|

Вид организаторской деятельности |

Характеристика |

Особенности квалификации |

|

Разработка схемы уклонения |

Создание концепции и механизма уклонения от налогов |

Квалификация по ч. 3 ст. 33 + соответствующая статья УК РФ |

|

Руководство исполнением |

Координация действий соучастников при реализации схемы |

Возможна квалификация как соисполнительство при активном участии |

|

Создание преступной группы |

Формирование устойчивой группы для систематического уклонения |

Дополнительная квалификация по ст. 210 УК РФ при признаках преступного сообщества |

|

Обеспечение функционирования |

Поддержание деятельности созданной преступной структуры |

Квалификация зависит от конкретных действий и их систематичности |

Подстрекательство к налоговым преступлениям характеризуется склонением других лиц к участию в схемах уклонения от налогообложения. Специфика подстрекательства в данной сфере заключается в том, что оно часто осуществляется под видом консультационных услуг или налогового планирования. Подстрекатель может представлять себя как консультант по налоговому планированию, предлагающий «оптимизировать» налоговые обязательства клиента.

Доказывание умысла подстрекателя представляет значительную трудность, поскольку требуется установить, что лицо заведомо знало о незаконном характере предлагаемых им действий и целенаправленно склоняло других к их совершению. Подстрекательство может осуществляться различными способами: уговорами, обещанием выгоды, предоставлением ложной информации о законности схемы, угрозами экономического характера.

Особую сложность представляет разграничение подстрекательства и пособничества в налоговых преступлениях. Если лицо не только склоняет к совершению преступления, но и предоставляет средства или способы его совершения, его действия могут квалифицироваться как сложное соучастие, включающее элементы как подстрекательства, так и пособничества.

Проблематичным является также установление причинной связи между действиями подстрекателя и совершением налогового преступления. Необходимо доказать, что именно действия подстрекателя послужили решающим фактором в принятии решения о совершении преступления. При этом следует учитывать, что в налоговой сфере решения о применении тех или иных схем принимаются на основе комплексного анализа различных факторов.

Судебная практика выработала определенные критерии для разграничения организаторской и подстрекательской деятельности. Организатор, в отличие от подстрекателя, принимает активное участие в планировании и координации преступной деятельности, в то время как подстрекатель ограничивается склонением к совершению преступления. Однако на практике эти роли могут совмещаться в действиях одного лица.

Важным аспектом квалификации является установление момента окончания организаторской и подстрекательской деятельности. Организаторская деятельность может продолжаться на протяжении всего периода совершения преступления, в то время как подстрекательство считается оконченным с момента возникновения у исполнителя решимости совершить преступление.

Таким образом, квалификация действий организаторов и подстрекателей налоговых преступлений требует тщательного анализа конкретных обстоятельств дела, установления характера и степени участия каждого лица в преступной деятельности, а также доказывания наличия умысла на совершение именно налогового преступления, что обуславливает необходимость совершенствования методики расследования и правоприменительной практики в данной сфере.

2.2 Уголовная ответственность пособников при совершении налоговых преступлений

Пособничество в налоговых преступлениях представляет собой наиболее распространенную форму соучастия, что обусловлено сложностью налоговых правоотношений и необходимостью привлечения специалистов различного профиля для реализации схем уклонения от налогообложения. Пособники могут оказывать содействие как на стадии подготовки преступления, так и в процессе его совершения, предоставляя советы, информацию, документы, технические средства или иные ресурсы.

Специфика пособничества в налоговых преступлениях заключается в том, что оно часто осуществляется в рамках профессиональной деятельности. Бухгалтеры, юристы, налоговые консультанты, банковские служащие могут становиться пособниками, формально выполняя свои должностные обязанности, но фактически содействуя уклонению от налогообложения.

Таблица 2

Классификация видов пособничества в налоговых преступлениях

|

Вид пособничества |

Характеристика |

Примеры |

Особенности квалификации |

|

Интеллектуальное |

Предоставление советов, консультаций, информации |

Консультации по налоговому планированию, разъяснение пробелов в законодательстве |

Требует доказательства заведомости незаконности |

|

Материальное |

Предоставление средств, орудий, документов |

Предоставление поддельных документов, печатей, программного обеспечения |

Легче доказывается через материальные следы |

|

Техническое |

Устранение препятствий для совершения преступления |

Обход систем контроля, создание технических условий |

Требует специальных познаний для установления |

|

Организационное |

Создание условий для совершения преступления |

Регистрация фирм-однодневок, поиск подставных лиц |

Граничит с организаторской деятельностью |

Интеллектуальное пособничество в налоговых преступлениях имеет особое значение, поскольку налоговое законодательство характеризуется высокой сложностью и требует специальных знаний для его правильного применения. Консультанты, предоставляющие советы по «налоговой оптимизации», могут становиться пособниками, если заведомо знают о незаконном характере рекомендуемых схем.

Проблема квалификации интеллектуального пособничества усугубляется тем, что граница между законным налоговым планированием и преступным уклонением от налогов часто является размытой. Налоговые консультанты могут использовать пробелы в законодательстве или неоднозначность правовых норм для обоснования правомерности спорных схем.

Таблица 3

Критерии разграничения правомерного консультирования и пособничества

|

Критерий |

Правомерное консультирование |

Пособничество |

|

Характер рекомендаций |

Основаны на действующем законодательстве |

Направлены на обход или нарушение закона |

|

Информированность о последствиях |

Предупреждение о рисках |

Сокрытие или искажение информации о рисках |

|

Цель деятельности |

Правомерная оптимизация налогообложения |

Незаконное уклонение от уплаты налогов |

|

Используемые методы |

Законные способы снижения налогового бремени |

Создание фиктивных операций и документов |

Материальное пособничество проявляется в предоставлении различных ресурсов для совершения налогового преступления. Это могут быть поддельные документы, печати, программное обеспечение для ведения двойного учета, денежные средства для подкупа должностных лиц или создания фиктивных операций.

Особую категорию пособников составляют должностные лица государственных органов, которые за вознаграждение или из иных побуждений содействуют уклонению от налогообложения. Их действия могут квалифицироваться как пособничество в налоговом преступлении в совокупности с должностными преступлениями.

Таблица 4

Субъекты пособничества в налоговых преступлениях

|

Категория пособников |

Характер деятельности |

Способы пособничества |

Дополнительная квалификация |

|

Профессиональные консультанты |

Налоговое консультирование |

Разработка незаконных схем |

Возможна ответственность за незаконное предпринимательство |

|

Должностные лица налоговых органов |

Налоговый контроль |

Сокрытие нарушений, незаконные зачеты |

Злоупотребление должностными полномочиями |

|

Банковские служащие |

Банковские операции |

Проведение сомнительных операций |

Нарушение банковского законодательства |

|

Регистраторы |

Государственная регистрация |

Регистрация фиктивных организаций |

Служебный подлог |

Техническое пособничество в современных условиях приобретает все большее значение в связи с цифровизацией налогового администрирования. Пособники могут предоставлять специальное программное обеспечение, помогать в обходе систем автоматического контроля, создавать технические условия для сокрытия доходов.

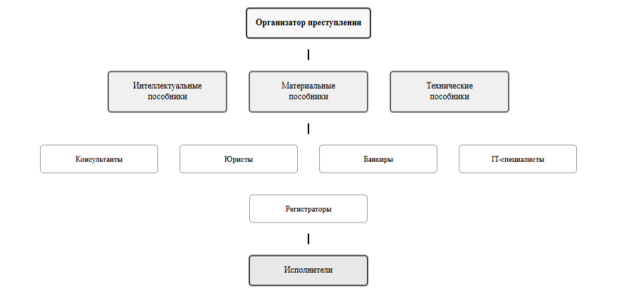

Рис. 1. Схема взаимодействия различных видов пособников в налоговых преступлениях

Проблемы доказывания пособничества в налоговых преступлениях связаны с необходимостью установления субъективной стороны преступления. Требуется доказать, что пособник заведомо знал о преступном характере деятельности, которой он содействовал, и желал ее осуществления.

Особую сложность представляет установление причинной связи между действиями пособника и наступившими преступными последствиями. В налоговых преступлениях последствия могут наступить значительно позже совершения пособнических действий, а сами эти действия могут носить опосредованный характер.

Судебная практика выработала определенные критерии для установления пособничества в налоговых преступлениях. Важное значение имеет систематический характер содействия, размер причиненного ущерба, степень активности пособника в реализации преступного замысла.

Индивидуализация ответственности пособников должна учитывать характер и степень их участия в преступлении, мотивы содействия, размер полученной выгоды. При этом следует различать профессиональных пособников, систематически оказывающих содействие в совершении налоговых преступлений, и случайных пособников, оказавших разовое содействие.

Таким образом, уголовная ответственность пособников при совершении налоговых преступлений характеризуется сложностью доказывания субъективной стороны преступления, разнообразием форм пособнической деятельности и необходимостью учета профессиональной специфики деятельности многих категорий пособников, что требует дифференцированного подхода к их квалификации и индивидуализации наказания.

2.3 Индивидуализация наказания соучастников налоговых преступлений в судебной практике

Индивидуализация наказания соучастников налоговых преступлений представляет собой сложную задачу, требующую учета множества факторов, характеризующих как само преступление, так и личность каждого участника. Судебная практика выработала определенные подходы к назначению наказания различным категориям соучастников, однако единообразие в этом вопросе пока не достигнуто.

Основополагающим принципом индивидуализации наказания является дифференциация ответственности в зависимости от роли каждого соучастника в совершении преступления. Согласно части 1 статьи 67 УК РФ, при назначении наказания за преступление, совершенное в соучастии, учитываются характер и степень фактического участия лица в его совершении, значение этого участия для достижения цели преступления, его влияние на характер и размер причиненного или возможного вреда.

Анализ судебной практики показывает, что наиболее строгое наказание традиционно назначается организаторам налоговых преступлений, поскольку они играют ключевую роль в создании и функционировании преступных схем. Организаторы несут повышенную ответственность за планирование преступной деятельности, координацию действий соучастников и достижение преступного результата.

Таблица 5

Средние размеры наказаний для различных категорий соучастников налоговых преступлений (по данным судебной практики 2020–2023 гг.)

|

Роль соучастника |

Штраф (тыс. руб.) |

Лишение свободы (лет) |

Условное осуждение (%) |

Дополнительные наказания (%) |

|

Организатор |

800–2000 |

3–6 |

35 % |

60 % (лишение права занимать должности) |

|

Подстрекатель |

500–1500 |

2–4 |

45 % |

40 % (лишение права занимать должности) |

|

Исполнитель |

400–1200 |

2–5 |

50 % |

35 % (лишение права занимать должности) |

|

Пособник |

200–800 |

1–3 |

65 % |

25 % (лишение права занимать должности) |

При назначении наказания исполнителям налоговых преступлений суды учитывают степень их самостоятельности в принятии решений, объем выполняемых функций, а также то, являлись ли они инициаторами преступной деятельности или действовали по указанию других лиц. Особое внимание уделяется должностному положению исполнителя и его профессиональным обязанностям.

Подстрекатели, как правило, получают наказание, сопоставимое с наказанием исполнителей, но при этом суды учитывают активность их действий по склонению к совершению преступления, использованные способы воздействия, а также то, имелись ли у исполнителя изначально намерения совершить преступление.

Наиболее мягкое наказание обычно назначается пособникам, особенно тем, кто оказывал содействие в рамках своих профессиональных обязанностей, не проявляя при этом инициативы. Однако суды строже оценивают действия профессиональных пособников, систематически оказывающих содействие в совершении налоговых преступлений.

Таблица 6

Факторы, влияющие на индивидуализацию наказания соучастников налоговых преступлений

|

Группа факторов |

Отягчающие обстоятельства |

Смягчающие обстоятельства |

|

Роль в преступлении |

Организаторская деятельность, инициатива в создании схемы |

Второстепенная роль, принуждение к участию |

|

Профессиональный статус |

Использование служебного положения, специальных знаний |

Отсутствие специальных познаний в налоговой сфере |

|

Размер ущерба |

Причинение ущерба в особо крупном размере |

Возмещение ущерба, активное способствование раскрытию |

|

Характер участия |

Систематическое участие, создание устойчивых связей |

Разовое участие, случайный характер содействия |

|

Личностные характеристики |

Рецидив, совершение преступления в группе |

Положительная характеристика, семейное положение |

Особое внимание в судебной практике уделяется назначению дополнительных наказаний соучастникам налоговых преступлений. Лишение права занимать определенные должности или заниматься определенной деятельностью применяется в отношении лиц, использовавших свое служебное положение для совершения преступления или злоупотреблявших доверием.

Конфискация имущества как дополнительное наказание применяется в случаях, когда преступление совершено в целях получения имущественной выгоды. При этом суды должны устанавливать причинно-следственную связь между совершенным преступлением и приобретенным имуществом.

Судебная практика показывает возрастающую тенденцию применения условного осуждения к соучастникам налоговых преступлений, особенно к пособникам и лицам, совершившим преступление впервые. Такой подход объясняется признанием судами исправительного потенциала указанных категорий лиц и возможности их ресоциализации без изоляции от общества.

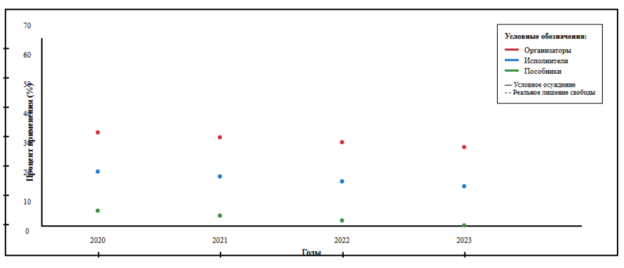

Рис. 2. Динамика применения различных видов наказаний к соучастникам налоговых преступлений (2020–2023 гг.)

Важным аспектом индивидуализации наказания является учет степени раскаяния соучастника и его содействия следствию. Активное способствование раскрытию преступления, изобличение других соучастников, возмещение причиненного ущерба рассматриваются судами как существенные смягчающие обстоятельства.

Проблемой судебной практики является неединообразие в оценке роли различных соучастников, особенно при сложных многоэпизодных преступлениях. В одних случаях суды более строго подходят к оценке действий организаторов, в других — уделяют больше внимания наказанию непосредственных исполнителей.

Особую сложность представляет назначение наказания при совершении преступления организованной группой или преступным сообществом. В таких случаях суды должны учитывать не только индивидуальную роль каждого участника, но и общественную опасность организованной преступной деятельности.

Перспективным направлением совершенствования практики индивидуализации наказания является разработка более детальных методических рекомендаций для судов, учитывающих специфику налоговых преступлений и особенности различных форм соучастия в них.

Таким образом, индивидуализация наказания соучастников налоговых преступлений в судебной практике характеризуется дифференцированным подходом к различным категориям участников, учетом множества объективных и субъективных факторов, тенденцией к гуманизации наказания при одновременном усилении ответственности организаторов и лиц, использующих служебное положение, что требует дальнейшего совершенствования правоприменительной практики и выработки единых критериев назначения справедливого наказания.

Заключение

В данной работе были рассмотрены теоретические основы уголовной ответственности соучастников в налоговых преступлениях, проанализированы проблемы применения норм о соучастии при квалификации налоговых преступлений, а также исследованы особенности индивидуализации наказания различных категорий соучастников в судебной практике.

На основании проведенного исследования можно сделать несколько выводов. Во-первых, необходимо понимать, что институт соучастия в налоговых преступлениях представляет собой сложную правовую конструкцию, характеризующуюся специфическими объективными и субъективными признаками. Объективные признаки включают участие двух или более лиц и совместность их действий, направленных на достижение единого преступного результата уклонения от налогообложения. Субъективные признаки предполагают умышленный характер действий каждого соучастника и взаимную осведомленность о совместном совершении преступления, что особенно важно в контексте сложных налоговых схем.

Во-вторых, следует отметить, что субъективная сторона налоговых преступлений при соучастии характеризуется повышенной сложностью доказывания, обусловленной необходимостью установления прямого умысла каждого участника и заведомости незаконности совершаемых действий. Мотивы корыстной или иной личной заинтересованности выступают обязательными признаками некоторых составов налоговых преступлений, что дополнительно усложняет процесс доказывания субъективных элементов состава преступления.

В-третьих, формы соучастия в налоговых преступлениях эволюционировали от простого соисполнительства к сложным организованным структурам, включающим организованные группы и преступные сообщества. Современная практика свидетельствует о преобладании сложных форм соучастия с четким распределением ролей между участниками, что обусловлено спецификой налоговых правоотношений и необходимостью использования специальных знаний в области налогового права.

Далее, квалификация действий организаторов и подстрекателей налоговых преступлений требует тщательного анализа конкретных обстоятельств дела и установления характера участия каждого лица в преступной деятельности. Организаторы несут повышенную ответственность за планирование и координацию преступной деятельности, в то время как подстрекатели часто действуют под видом консультантов по налоговому планированию, что усложняет разграничение законной консультационной деятельности и преступного подстрекательства.

Также установлено, что пособничество в налоговых преступлениях является наиболее распространенной формой соучастия, включающей интеллектуальное, материальное, техническое и организационное содействие. Особую категорию составляют профессиональные пособники — специалисты в области бухгалтерского учета, налогового права, банковской деятельности, которые используют свои профессиональные знания для содействия уклонению от налогообложения.

Таким образом, проведенное исследование показало, что уголовная ответственность соучастников налоговых преступлений характеризуется высокой степенью сложности как в теоретическом, так и в практическом аспектах. Необходимо дальнейшее совершенствование правовых механизмов противодействия данному виду преступности, включая развитие нормативной базы, совершенствование методики расследования, унификацию правоприменительной практики и повышение эффективности деятельности правоохранительных органов. Особого внимания требует разработка критериев разграничения законного налогового планирования и преступного уклонения от налогов, а также создание единых подходов к индивидуализации наказания различных категорий соучастников с учетом их роли в преступлении и степени общественной опасности совершенных действий.

Литература:

- Агабекян, О. В. Налоговая система Российской Федерации: учебник / О. В. Агабекян. — Москва: Юрайт, 2023. — 347 с.

- Актуальные проблемы финансового и налогового права: учебное пособие / отв. ред. М. В. Карасева. — Москва: Проспект, 2020. — 272 с.

- Алехин, Д. В. Расследование налоговых преступлений: учебник для студентов вузов, обучающихся по направлению подготовки «Юриспруденция», по специальностям «Правовое обеспечение национальной безопасности», «Правоохранительная деятельность» / Д. В. Алехин, Н. Б. Арсеньева, А. М. Багмет [и др.]; ред. кол.: А. М. Багмет; Московская акад. Следственного комитета Российской Федерации. — Москва: ЮНИТИ-ДАНА, 2020. — 591 с.

- Арзуманова, Л. Л. Налоговое право. Общая часть: учебник / Л. Л. Арзуманова, Е. Ю. Грачева, О. В. Болтинова. — Москва: Норма, 2020. — 352 с.

- Бачурин, Д. Г. Статья 57 Конституции Российской Федерации как основа российского налогового права / Д. Г. Бачурин // Финансовое право. — 2023. — № 5. — С. 5–7.

- Бондарь, А. А. Судебная доктрина в налоговом праве Российской Федерации / А. А. Бондарь // Финансовое право. — 2023. — № 5. — С. 17–22.

- Боровиков, В. Б. Уголовное право. Общая часть: учебник для среднего профессионального образования / В. Б. Боровиков, А. А. Смердов; под редакцией В. Б. Боровикова. — 6-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 265 с.

- Бриллиантов, А. В. Международное уголовное право: учебник для вузов / А. В. Бриллиантов [и др.]; под общей редакцией А. В. Бриллиантова; ответственные редакторы А. А. Арямов, Г. А. Русанов. — Москва: Издательство Юрайт, 2020. — 358 с.

- Векленко, В. В. Уголовное право. Общая часть: учебник для вузов / В. В. Векленко [и др.]; под общей редакцией В. В. Векленко. — 2-е изд. — Москва: Издательство Юрайт, 2020. — 500 с.

- Горпинченко, К. Н. Факторный анализ уровня экономической преступности в Российской Федерации / К. Н. Горпинченко, С. К. Власенко, И. А. Черникова, С. Э. Сыпко // Вестник Алтайской академии экономики и права. — 2023. — № 6–1. — С. 28–35.

- Дубровин, В. В. Налоговые преступления. Уголовно-правовые и уголовно-процессуальные аспекты: учебное пособие / В. В. Дубровин, Е. Г. Дубровина. — Москва: Норма, 2020. — 288 с.

- Есаков, Г. А. Российское уголовное право. Общая часть: учебник / Г. А. Есаков [и др.]; под ред. Г. А. Есакова. — 2-е изд. — Москва: Проспект, 2020. — 704 с.

- Калинина, Л. Е. Принцип справедливости в налоговом праве: анализ содержания / Л. Е. Калинина, А. Д. Давоян // Финансовое право. — 2023. — № 1. — С. 14–17.

- Килинкарова, Е. В. Налоговое право зарубежных стран: учебник / Е. В. Килинкарова. — Москва: Юрайт, 2023. — 334 с.

- Костина, А. С. Уголовная ответственность соучастников / А. С. Костина // Молодой ученый. — 2021. — № 41 (383). — С. 238–239.

- Крохина, Ю. А. Налоговое право: учебник / Ю. А. Крохина. — Москва: Юрайт, 2023. — 504 с.

- Лыкова, Л. Н. Налоги и налогообложение: учебник / Л. Н. Лыкова. — Москва: Юрайт, 2023. — 358 с.

- Лютова, О. И. Институт налоговой обязанности в системе налогового права: актуальные проблемы / О. И. Лютова // Российский юридический журнал. — 2023. — № 3. — С. 133–143.

- Международное налоговое право: учебник / под ред. А. А. Копина, А. В. Реут. — Москва: Юрайт, 2023. — 240 с.

- Мишле, Е. В. Налоговое право. Региональные и местные налоги и сборы: учебник / Е. В. Мишле. — Москва: Юрайт, 2023. — 356 с.

- Мурзин, Д. А. Учет и налогообложение на предприятиях малого и среднего бизнеса: учебник / Д. А. Мурзин, Н. Г. Барышников, Д. Ю. Самыгин. — Москва: Юрайт, 2023. — 262 с.

- Налоги и налогообложение: учебник / под ред. Г. Б. Поляк, Е. Е. Смирнова. — Москва: Юрайт, 2023. — 434 с.

- Налоги и налогообложение: учебник / под ред. Е. А. Кировой. — Москва: Юрайт, 2023. — 490 с.

- Налоги и налогообложение: учебник / под ред. Л. Я. Маршавиной, Л. А. Чайковской, Г. Н. Семёновой. — Москва: Юрайт, 2023. — 527 с.

- Налоговое право в решениях Конституционного Суда Российской Федерации 2022 года: сборник материалов XX Международной научно-практической конференции, 12–21 апреля 2023 г., Москва / под ред. С. Г. Пепеляева. — Москва: Статут, 2023. — 456 с.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.12.2023) // Собрание законодательства РФ. — 1998. — № 31. — Ст. 3824.

- Наумов, А. В. Российское уголовное право. Общая часть: курс лекций / А. В. Наумов. — 6-е изд. — Москва: Проспект, 2020. — 736 с.

- Николаева, Ж. А. Противодействие налоговым преступлениям: уголовно-правовой и криминологический аспекты: дис.... канд. юрид. наук: 5.1.4. Уголовно-правовые науки / Ж. А. Николаева; ФГБОУ ВО «Московский государственный юридический университет имени О. Е. Кутафина (МГЮА)». — Москва, 2022. — 234 с.

- О происхождении налогообложения: древние корни налоговых систем / Чаба Силович; перевод с английского языка и научная редакция С. Г. Пепеляев. — Москва: Статут, 2024. — 312 с.

- Пансков, В. Г. Налоги и налогообложение: теория и практика в 2 томах. Том 1: учебник / В. Г. Пансков. — Москва: Юрайт, 2023. — 355 с.

- Пепеляев, С. Г. Финансовое право: учебник для бакалавров / под ред. И. В. Хаменушко, Е. В. Овчаровой, С. Г. Пепеляева. — Москва: Статут, 2024. — 736 с.

- Постановление Пленума Верховного Суда РФ от 26.11.2019 № 48 «О практике применения судами законодательства об ответственности за налоговые преступления» // Российская газета. — 2019. — 6 декабря.

- Постановление Пленума Верховного Суда РФ от 28.06.2022 № 20 «О некоторых вопросах судебной практики по уголовным делам о преступлениях против правосудия» // Российская газета. — 2022. — 8 июля.

- Постановление Пленума Верховного Суда РФ от 01.06.2023 № 14 «О некоторых вопросах судебной практики по уголовным делам о преступлениях, предусмотренных статьями 317, 318, 319 Уголовного кодекса Российской Федерации» // Российская газета. — 2023. — 13 июня.

- Постановление Пленума Верховного Суда РФ от 18.05.2023 № 11 «О практике рассмотрения судами уголовных дел о преступлениях против военной службы» // Российская газета. — 2023. — 26 мая.

- Рарог, А. И. Уголовное право России. Части Общая и Особенная: учебник / под ред. А. И. Рарога. — 10-е изд., перераб. и доп. — Москва: Проспект, 2020. — 784 с.

- Сверчков, В. В. Уголовное право. Общая и Особенная части: учебник для прикладного бакалавриата / В. В. Сверчков. — 8-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 702 с.

- Сычев, П. Г. Сущность экономических преступлений и особенности их доказывания / П. Г. Сычев // Мировой судья. — 2024. — № 7. — С. 15–23.

- Тасалов, К. А. Правовое регулирование противодействия избежанию уплаты налога на прибыль организаций в Российской Федерации и Европейском Союзе: дис.... канд. юрид. наук: 5.1.2 — Публично-правовые (государственно-правовые) науки / К. А. Тасалов; ФГБОУ ВО «Московский государственный юридический университет имени О. Е. Кутафина (МГЮА)». — Москва, 2022. — 201 с.

- Уголовное право Российской Федерации. Общая часть: учебник / под ред. Л. В. Иногамовой-Хегай, А. И. Рарога, А. И. Чучаева. — 3-е изд., перераб. и доп. — Москва: КОНТРАКТ: ИНФРА-М, 2020. — 560 с.

- Уголовное право. Особенная часть: учебник / М. И. Ковалев [и др.]; отв. ред. И. Я. Козаченко, З. А. Незнамова, Г. П. Новоселов. — 5-е изд., перераб. и доп. — Москва: Норма: ИНФРА-М, 2021. — 976 с.

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 01.07.2025) // Собрание законодательства РФ. — 1996. — № 25. — Ст. 2954.

- Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 № 174-ФЗ (ред. от 28.12.2024) // Собрание законодательства РФ. — 2001. — № 52 (ч. I). — Ст. 4921.

- Федеральный закон от 06.04.2024 № 79-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации» // Российская газета. — 2024. — 17 апреля.

- Федеральный закон от 09.03.2022 № 51-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации» // Российская газета. — 2022. — 14 марта.

- Федеральный закон от 23.11.2024 № 406-ФЗ «О внесении изменений в Уголовный кодекс Российской Федерации» // Российская газета. — 2024. — 29 ноября.

- Чучаев, А. И. Уголовное право России. Общая и особенная части: учебник / А. И. Чучаев [и др.]; под ред. А. И. Чучаева. — 5-е изд., перераб. и доп. — Москва: КОНТРАКТ, 2020. — 704 с.

- Шадурская, М. М. Корпоративный налоговый менеджмент: учебник / М. М. Шадурская, Е. А. Смородина, И. В. Торопова. — Москва: Юрайт, 2023. — 241 с.

- Щетинина, А. А. Некоторые аспекты уголовной ответственности соучастников преступления / А. А. Щетинина // Молодой ученый. — 2021. — № 33 (375). — С. 64–67.

- Энциклопедия решений. Соотношение налоговой и уголовной ответственности (апрель 2025) / Система ГАРАНТ. — Москва: НПП «ГАРАНТ-СЕРВИС», 2025. — Режим доступа: СПС «ГАРАНТ».