В статье проанализированы подходы к определению понятия информационной базы финансового анализа коммерческих организаций, на основе подходов сформулировано собственное определение информационной базы. Автором указаны источники информации для финансового анализа, показана важность его качественного проведения. В статье автор предлагает пути совершенствования элементов информационной базы, опираясь на современные технологии. Предложен уникальный гибридный метод оценки финансового положения коммерческой организации.

Ключевые слова: финансовый анализ, информационное обеспечение, деятельность коммерческой организации, источники анализа, отчётность.

В современных условиях информационная база финансового анализа может потребоваться достаточно обширной группе лиц, к ним относятся как надзорные органы, а также кредиторы и правительство. Информационная база финансового анализа обязана быть достоверной и прозрачной, для того чтобы сделать вывод о том, насколько та или иная организация является финансово устойчивой. Так же корректность информационной базы напрямую влияет на точность прогноза деятельности организации, она позволяет проанализировать её текущее состояние, выявить слабые места, сделать прогноз на определённый период времени. Она важна так же для определения положения организации на финансовом рынке и определения тактики и стратегии дальнейшего поведения на нём. Качественный финансовый анализ и достоверная информационная база помогает в функционировании не только отдельно взятой коммерческой организации, но и всей финансовой системы страны в целом.

Авторами научных статей информационная база финансового анализа определяется по-разному, кто-то определяет её как единство информационных ресурсов и способов их организации с целью определения финансового положения коммерческой организации; другие определяют её как базу, которая включает в себя следующие данные: бухгалтерского учёта, статистические и нормативно-правовые данные.

Наиболее полное определение информационной базы финансового анализа можно сформулировать следующим образом: информационная база представляет собой динамичную и адаптивную совокупность данных, которая способна интегрировать любую информацию, которая будет полезна для оценки финансового состояния коммерческой организации, а также способная выявить слабые места и спрогнозировать его дальнейшее развитие.

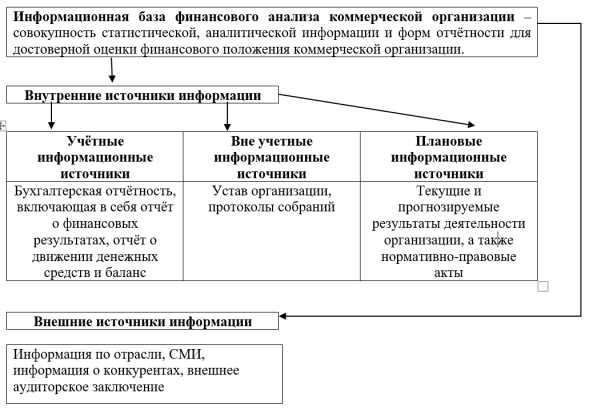

Любая система, которая используется финансовыми аналитиками, для определения информационной базы коммерческой организации включает в себя следующие элементы: разные виды документации — учётную и внеучётную, а также нормативную. К информационной базе относятся разные источники информации, например, внешняя среда или документы и заключения службы безопасности.

Информация, которая используется для финансового анализа должна обязательно соответствовать принципу полноты и достоверности информации, обязана быть существенной и нейтральной. От соблюдения вышеперечисленных принципов напрямую зависит корректность управленческих решений, а также достоверность результатов.

В современных реалиях использование информации для финансового анализа коммерческой организации должно быть не только стратегически верным, но и технологически правильным и оперативным. Для этого необходимо внедрять новые технологии в ходе финансового анализа. Из уже применяющихся можно выделить: системы анализа больших данных (BIG DATA), которая включает в себя систему IFORA, позволяющая с помощью искусственного интеллекта контролировать документооборот. Использование различных информационных систем так же помогает автоматизировать процессы анализа, например, «Аналитик» или «Мастер финансов». Упрощая документооборот, банки используют различные цифровые платформы.

Аспектом информационной базы финансового анализа традиционно выступает отчётность. Она включает в себя совокупность достоверной информации об активах, которыми обладает организация, её обязательствах и собственном капитале. Использование отчётности представляет собой различные виды оценки, например, оценка эффективности и оценка финансового состояния организации. Статистическая, бухгалтерская или оперативная отчётность представляет собой совокупность показателей эффективности деятельности коммерческой организации.

В ходе развития IT-технологий финансовый анализ деятельности организаций становится всё более оперативным и точным. Однако резко возрастает риск угрозы не только различных кибератак, но и угроза утечки информации, поэтому коммерческие организации активно используют технологии защиты своих данных, таких как шифрование.

Проанализировав подходы учёных к определению информационной базы финансового анализа деятельности коммерческих организаций, можно предложить следующее определение информационной базы, её компоненты и направления развития будут представлены на рисунке 1.

Рис. 1. Элементы информационной базы финансового анализа коммерческой организации

От качественной информационной базы напрямую зависит корректность и глубина финансового анализа деятельности организации, порядок предоставления отчётности должен отвечать требованиям и нормативам, которые устанавливаются Центральным банком РФ. Так как финансовый анализ проводится и в банковской сфере, и в сфере деятельности организаций, необходимо учитывать следующие особенности анализа непосредственно финансового положения организации, например, информация, полученная на основе анализа учёта плановых, а также нормативных показателей. Помимо всего прочего, информационная база финансового анализа организации отличается тем, что она оперативна и более структурирована, например, по виду деятельности, хозяйственным операциям и т. д.

В ходе исторического развития переход от ручных подсчётов и суммирующей машине Берроуза к автоматизированным системам счёта, показывает, насколько далеко продвинулись информационные технологии в сфере финансового анализа, однако до сих пор существует проблема появления неточностей в ходе финансового анализа, в борьбе с этой проблемой может помочь разработка нового программного модуля, который позволит обеспечить безошибочный вывод данных. Так же необходимо усовершенствование финансового мониторинга, который позволит оперативно выявлять слабые места в финансовом анализе. Возможна и разработка программы, которая позволит на основе алгоритмов сопоставлять отчётность с существующими нормативами автоматически исправлять неточности.

Каждый из методов финансового анализа коммерческой организации обладает своими преимуществами и недостатками, однако, можно предложить не только использование единственно верного метода, но и скрещивание уже существующих. Например, если комбинировать модель Альтмана (она же анализ финансовых коэффициентов), скоринговых моделей (в которых превалируют статистические данные) и оценки экспертов (которая проводится на основе показателей отрасли), можно получить уникальную модель баланса. Модель будет предполагать анализ в ходе трёх ключевых этапов: расчёт финансовых коэффициентов (оценка ликвидности, рентабельности, финансовой устойчивости), построение модели на основе отраслевых особенностей (помощь в определении вероятности дефолта), анализ специфических для данной отрасли рисков (привлечение экспертов). К плюсам данного комбинированного метода можно отнести то, что она будет учитывать не только качественные или только количественные факторы, а объединит в себе оба вида (это поможет более комплексно оценить финансовое положение). Так же можно отметить, что данная модель достаточно гибкая и адоптивная, тем самым оценка будет наиболее достоверной, так как учитывает особенности отрасли, к которой относится организация. За счёт того, что модель включает в себя несколько методов, она исключит неточности, а в дальнейшем и ошибки, которые могли бы фигурировать в каждом отдельно взятом методе. Конечно, любая модель, даже гибридная, не является панацеей в аспекте любого финансового анализа, например, данная модель отличается сложностью внедрения, а также в ней может присутствовать элемент субъективности за счёт того, что даже экспертная оценка может быть подвержена критике за счёт личных предубеждений. Применимость данной модели можно оценить таким образом: она подойдёт средним и крупным коммерческим организациям, в особенности там, где присутствует высокая динамика и конкуренция на рынке. Для использования данного метода информационной базой служат привычные данные: бухгалтерской отчётности, отраслевые данные, статистика, данные кредитных бюро.

В заключение стоит отметить, что данный метод сочетает в себе ряд преимуществ отдельно взятых подходов к оценке финансового положения коммерческих организаций, однако, стоит отметить, что перспектива его использования будет зависеть от качества информационной базы, которая, в свою очередь, должна обладать такими признаками как достоверность, обширность и прозрачность. Без надёжной информационной базы гибридный метод не получит практического применения и останется лишь теоретической концепцией.

Литература:

- Финансовый анализ: учебник и практикум для вузов / под общей редакцией И. Ю. Евстафьевой, В. А. Черненко. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 360 с. — (Высшее образование). — ISBN 978–5-534–19625–2. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: (дата обращения: 11.04.2025)

- Казакова, Н. А. Анализ финансовой отчетности. Консолидированный бизнес: учебник для среднего профессионального образования / Н. А. Казакова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 234 с. — (Профессиональное образование). — ISBN 978–5-534–20381–3. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/565873 (дата обращения: 11.04.2025).

- Карпова, С. В. Маркетинговый анализ. Теория и практика: учебник для вузов / С. В. Карпова, С. В. Мхитарян, В. Н. Русин; под общей редакцией С. В. Карповой. — Москва: Издательство Юрайт, 2025. — 181 с. — (Высшее образование). — ISBN 978–5-534–05522–1. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/563271 (дата обращения: 11.04.2025).

- Прокушев, Е. Ф. Внешнеэкономическая деятельность: учебник и практикум для вузов / Е. Ф. Прокушев, А. А. Костин; под редакцией Е. Ф. Прокушева. — 12-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 479 с. — (Высшее образование). — ISBN 978–5-534–17237–9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/559806 (дата обращения: 11.04.2025)

- Рождественская, Т. Э. Банковское право. Публично-правовое регулирование: учебник для вузов / Т. Э. Рождественская, А. Г. Гузнов. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 272 с. — (Высшее образование). — ISBN 978–5-534–20593–0. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/558436 (дата обращения: 11.04.2025).

- Банковское дело: учебник для среднего профессионального образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева; под редакцией Н. Н. Мартыненко. — 3-е изд., испр. и доп. — Москва: Издательство Юрайт, 2025. — 524 с. — (Профессиональное образование). — ISBN 978–5-534–16709–2. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/568548 (дата обращения: 11.04.2025).