В статье авторами были исследованы проблемы банковского кредитования предприятий реального сектора экономики в России на современном этапе, а также разработаны предложения по совершенствованию развития данного вида кредитования.

Ключевые слова: кредитование, реальный сектор экономики.

Кредит является неотъемлемым фактором развития рыночной экономики. Выступая в качестве источника финансирования для бизнеса, кредит поддерживает кругооборот основных и оборотных фондов предприятий, обеспечивает возможность реализации инвестиционных проектов и расширения производства, что способствует увеличению темпов экономического роста. Кроме того, в условиях нестабильной экономической ситуации и глобальных вызовов, таких как санкции и изменения в мировой конъюнктуре, роль банковского кредитования становится особо значимой.

Изучение и анализ текущего состояния кредитования предприятий реального сектора экономики позволит выявить существующие на современном этапе проблемы в этой сфере. Это, в свою очередь, поможет предпринять наиболее эффективные меры, направленные на решение выявленных проблем и совершенствование процесса кредитования бизнеса.

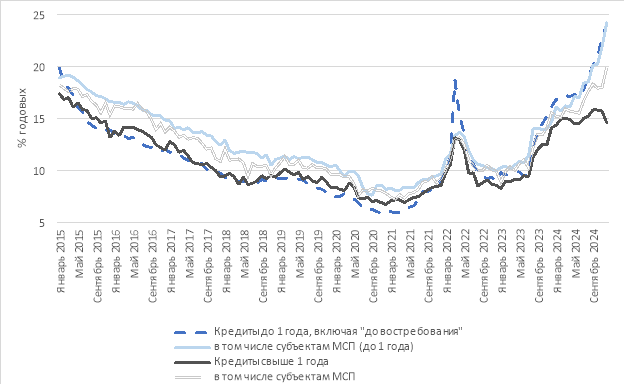

Наиболее значимой на текущий момент проблемой являются высокие процентные ставки на рынке (рис. 1), так как они затрудняют доступ предприятий к кредитам, увеличивают долговую нагрузку и тормозят экономический рост. Высокая стоимость заимствований может вынудить компании перенаправить средства из производственной деятельности в погашение долгов и выплату процентов, что ограничит их способность расширять бизнес, развивать новые продукты и выходить на новые рынки. Высокие процентные ставки также могут привести к изменению структуры экономики, когда компании, ориентированные на краткосрочный спекулятивный капитал, получают больше преимуществ, чем те, которые создают устойчивое производство и рабочие места, что может усугубить социальные и экономические проблемы.

Рис. 1. Средневзвешенные процентные ставки кредитных организаций по кредитным операциям в рублях без учета ПАО Сбербанк (% годовых) за период 2015–2024 гг.

Источник: составлено автором на основе данных Банка России [2]

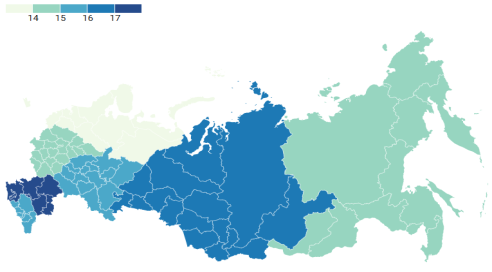

Другой значимой проблемой является неравенство между регионами России в доступе к кредитным ресурсам, что выражается в большом разбросе средних процентных ставок в разрезе федеральных округов, а также в разбросе объемов задолженностей и доли просроченной задолженности в разрезе регионов. Обратим внимание на рис. 2.

Рис. 2. Средневзвешенная процентная ставка по кредитам на срок свыше 1 года, выданным в 2024 году в разрезе федеральных округов (% годовых)

Источник: составлено автором на основе данных Банка России [2]

В 2024 году наиболее дешевые долгосрочные кредиты могли получить компании в Северо-Западном (13,3 %), Центральном (14,6 %) и Дальневосточном (14,8 %) федеральных округах.

СЗФО и ЦФО — округа с наибольшей экономической активностью ввиду нахождения в них крупных городов, таких как Москва и Санкт-Петербург, в которых находятся головные офисы многих крупных компаний, являющихся надежными заемщиками и, как следствие, имеющих возможность получения кредитов под более низкий процент. Низкие ставки в ДФО связаны с мерами государственной поддержки регионов данного округа, среди которых можно выделить налоговые льготы (например, ставка налога на прибыль 0 % в течение 5 лет с момента получения первой прибыли, пониженный тариф страховых взносов, пониженный коэффициент налога на добычу полезных ископаемых от 0 до 1 на 10 лет) и административные преференции (например, привлечение иностранной рабочей силы без учета квот, предоставление земельного участка, готовая инфраструктура) [3].

Наиболее дорогие кредиты выдавались в Южном (17,1 %), Уральском (16 %) и Сибирском (16 %) округах. При этом, регионы с наиболее высокими процентными ставками, как правило, остаются таковыми от года к году, а разброс в процентных ставках между регионами значительно усиливается.

Такие различия ведут к неравномерному потенциалу экономического роста в разных частях страны. Регионы с более низкими ставками получают больший приток инвестиций, и как следствие, возможность для более быстрого развития. Напротив, регионы с более высокими ставками сталкиваются с трудностями в привлечении капитала, что может замедлить их экономическое развитие и усугубить социальные и экономические проблемы.

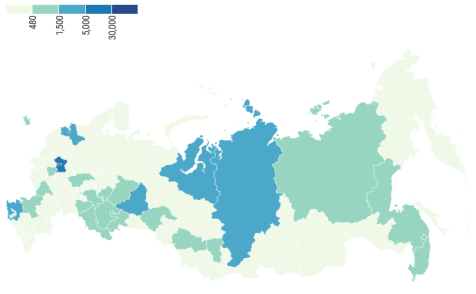

Что касается объемов задолженностей юридических лиц и ИП в региональном разрезе (рис. 3), тут анализ показал, что наиболее закредитованными регионами являются г. Москва (задолженность составила 31,4 трлн руб. на 1 января 2025 года), г. Санкт-Петербург (6,1 трлн руб.), Московская область (5,2 трлн руб.), Краснодарский край (2,9 трлн руб.), Свердловская область (2,1 трлн руб.) и Ленинградская область (2,1 трлн руб.) и Ямало-Ненецкий автономный округ (1,8 трлн руб.).

Рис. 3. Задолженность по кредитам, выданным юридическим лицам и ИП в разрезе регионов РФ на 01.01.2025 (млрд руб.)

Источник: составлено автором на основе данных Банка России [3]

Наименее закредитованные регионы — это Республика Ингушетия (5,8 млрд руб.), Республика Тыва (6,9 млрд руб.) и Еврейская автономная область (9,3 млрд руб.). В разрезе округов наиболее закредитованным является ЦФО (41 трлн руб.), наименее закредитованным — СКФО (604 млрд руб.).

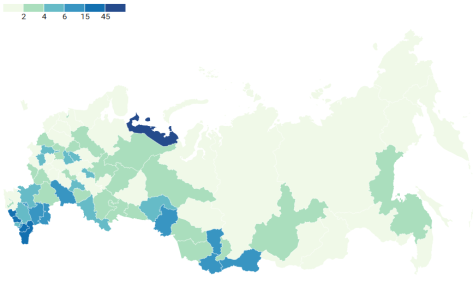

Также в разрезе регионов важно обратить внимание на долю просроченной задолженности (рис. 4).

Рис. 4. Доля просроченной задолженности по кредитам, выданным юридическим лицам и ИП, в общем объеме задолженности в разрезе регионов РФ на 01.01.2025 (%)

Источник: составлено автором на основе данных Банка России [3]

Наибольшая доля просроченной задолженности принадлежит Ненецкому автономному округу (80 %), Республике Дагестан (44 %), Карачаево-Черкесской Республике (32 %), Кабардино-Балкарской Республике (29 %), Чеченской республике (17 %) и Астраханской области (13 %). Наибольшая платежная дисциплина присутствует в таких регионах как Мурманская область, Амурская область, Ямало-Ненецкий автономный округ, Забайкальский край, Камчатский край, Магаданская область и Чукотский автономный округ (доля просроченной задолженности в них менее 0,5 %). Если смотреть на данные в разрезе округов в 2024 году самая высокая доля просроченной задолженности была в СКФО, самые низкие — в ДФО и УФО.

Такой высокий разброс между регионами как в части закредитованности, так и в части доли просроченной задолженности является одной из проблем кредитования предприятий реального сектора экономики в Российской Федерации и указывает на значительное экономическое и финансовое неравенство между регионами. Регионы с высоким уровнем закредитованности имеют возможность для более быстрого экономического развития в то время, как регионы с низкой закредитованностью, как правило, имеют слабую финансовую инфраструктуру, ограниченный доступ к финансированию и меньше возможностей для экономической активности. Разница в доли просроченной задолженности указывает на различия в платежеспособности бизнеса в разных регионах и на экономические трудности в ряде регионов.

Далее будут предложены меры для решения выявленных проблем и минимизации негативного влияния на экономику существующих региональных диспропорций.

Во-первых, для снижения негативных эффектов от высоких процентных ставок на экономическое развитие, а также для сокращения отраслевых диспропорций необходимо предоставление льготных кредитов для инновационных и социальных проектов. Стоит отметить, что в РФ уже реализуется программа льготного кредитования для инновационных МСП. По данной программе малый и средний бизнес, выпускающий высокотехнологичную и инновационную продукцию, сможет получить кредиты на сумму до 500 млн. по ставке 3 %. Данные средства нужно будет направить на инвестиционные цели или на пополнение оборотных средств. В федеральном бюджете на субсидирование льготных кредитов предусмотрено около 4 млрд руб. на три года [1]. На наш взгляд, стоит расширять внедрение данной и подобных программ также в части мер поддержки, направленных на развитие научно-исследовательских и опытно-конструкторских работ. Такие меры поддержки также позволят решить проблему различия в ставках по долгосрочным кредитам, выданным МСП и крупным компаниям.

Во-вторых, также для выравнивания ставок по кредитам, выданным компания разного размера необходимо повышение прозрачности кредитной политики банков. Необходимо законодательно установить нормы, согласно которым банки будут публиковать и регулярно обновлять информацию об используемых критериях оценки кредитоспособности и о механизме расчета ставок по кредитам. Также стоит создать единый стандарт отчетности, который позволит всем банкам представлять свои условия и ставки в унифицированном формате, что не только упростит процесс сравнения предложений различных банков, но и повысит уверенность предприятий в том, что они получают объективную информацию. Такой подход позволит МСП лучше понимать, какие факторы влияют на их кредитоспособность, и как они могут улучшить свои позиции.

В-третьих, для снижения региональных диспропорций необходимо стимулировать кредитование бизнеса в тех регионах, которые недополучают кредитных ресурсов для развития. Здесь могут помочь программы, которые субсидируют процентные ставки по кредитам предприятиям, находящихся в менее развитых регионах. Также может помочь предоставление налоговых каникул и льгот для компаний, открывающих новые производственные мощности в проблемных регионах. Эффект от подобных мер уже прослеживается в ДФО, а на данный момент стоит расширить внедрение подобных программ на СКФО и СФО.

Таким образом, среди основных предложений по развитию банковского кредитования реального сектора экономики можно назвать выработку механизмов предоставления льготных кредитов для инновационных и социальных проектов, повышение прозрачности кредитной политики банков в части оценки кредитоспособности заемщиков, стимулирование кредитование бизнеса в тех регионах, которые недополучают кредитных ресурсов для развития, а также разработку банками кредитных продуктов, учитывающих особенности бизнеса в различных регионах.

Литература:

1. Льготные кредиты для инновационных МСП. — Текст: электронный // Объясняем.РФ: [сайт]. — URL: https://xn--90aivcdt6dxbc.xn--p1ai/measures/finansy/lgotnye-kredity-dlya-innovatsionnykh-msp/ (дата обращения: 15.04.2025).

2. Процентные ставки по кредитам и депозитам и структура кредитов и депозитов по срочности. — Текст: электронный // Банк России: [сайт]. — URL: https://cbr.ru/statistics/bank_sector/int_rat/ (дата обращения: 15.04.2025).

3. Поддержка бизнеса на Дальнем Востоке и в Арктике. Новые горизонты для развития бизнеса. — Текст: электронный // Klerk.ru: [сайт]. — URL: https://www.klerk.ru/blogs/wisoft/621800/ (дата обращения: 15.04.2025)

4. Сведения о размещенных и привлеченных средствах. — Текст: электронный // Банк России: [сайт]. — URL: https://www.cbr.ru/statistics/bank_sector/review/ (дата обращения: 15.04.2025).