В статье автор исследует актуальные проблемы, встречаемые в процессе определения ставки дисконтирования денежных потоков. Определение ставки дисконтирования денежных потоков применяется в практике оценки стоимости бизнеса компании.

Ключевые слова: денежные потоки, оценка стоимости компании, определение ставки дисконтирования, метод дисконтирования денежных потоков.

Одним из ключевых методов к оценке стоимости бизнеса компании является метод дисконтирования денежных потоков, относимый к доходному подходу. Данный способ позволяет определить эффективность вложения капитала в инвестирование при выработке поступления денежных доходов в компании, что выявляет его финансовую устойчивость.

Однако при использовании этого способа возникает острый вопрос, который заключается в том, какую ставку дисконтирования использовать в процессе оценки экономической эффективности.

Под понятием «ставка дисконтирования» считается норма доходности на вложенный капитал в инвестиционный проект, который необходим для получения положительного финансового результата инвесторами. Поэтому она включает в себя минимальную гарантию того, что будет доходность; учитывает риски роста инфляции и риски, связанные с самим процессом инвестирования в проект.

Таким образом, ставка дисконтирования в инвестировании является средней доходностью на вложенный капитал, при которой инвесторы будут заинтересованы в том, чтобы использовать свои финансовые ресурсы для инвестиций именно в данный бизнес компании, а не в другие альтернативные проекты.

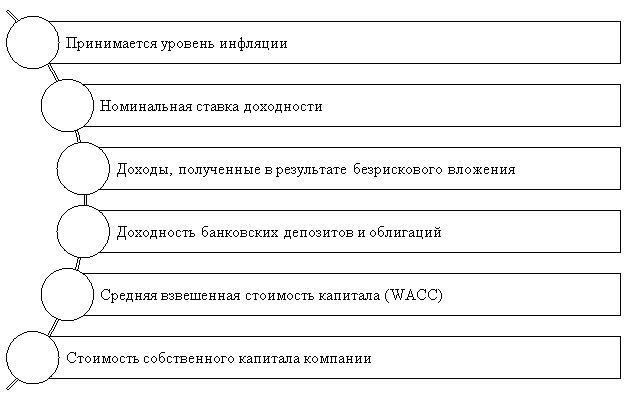

При определении ставки дисконтирования в инвестировании используются разные подходы. Основные из них изобразим на схеме рис. 1.

Рис. 1. Способы определения ставки дисконтирования в оценке стоимости компании

Есть несколько подходов к определению ставки дисконтирования денежных потоков в оценке стоимости компании. Выделим их краткие преимущества [1]:

- Модель WACC. Стоимость капитала можно достаточно точно вычислить. По стоимости капитала можно судить, по крайней мере, об одном из возможных вариантов использования ресурсов, возврате денег акционерам и кредиторам пропорционально их вкладам в капитал общества.

- Модель CAPM. Позволяет учесть влияние внешних факторов, не зависящих от хода реализации инвестиционных проектов компании, а именно страновые и политические риски, а также ставки доходности (безрисковые, отраслевые и среднерыночные).

- Метод кумулятивного построения. Простота применения данного способа в определении ставки дисконтирования.

Особенностями условий практического применения метода дисконтирования при определении стоимости компании выступают [2]:

- Учитывается потенциал бизнеса получать денежный поток, который превышает рыночную стоимость компании.

- Включено ожидание того, что денежные потоки компании в будущем будут существенно отличаться в размерах от текущего уровня.

- Будущие денежные потоки компании подвержены более-менее точному прогнозированию и финансовому планированию.

- Ожидается, что денежные потоки компании в будущем будут иметь положительный характер изменения, а не отрицательный.

- Учитывается, что денежные потоки компании могут иметь сезонный характер и отличаться от месяца в месяц. Поэтому целесообразнее прогнозировать денежные потоки в долгосрочной перспективе (от 1 года).

- Оценка дисконтирования денежных потоков используется с целью управления бизнесом через стоимостный подход.

- Компания, по отношению к которой проводится дисконтирование денежных потоков, является объектом для возможного приобретения.

Однако в процессе практического применения дисконтирования в оценке стоимости компании возможны отдельные категории проблем, к которым относятся [3]:

— сложности определения способа дисконтирования денежных потоков (через сальдо, или по отдельности положительные и отрицательные денежные потоки);

— результаты от применения модели расчета дисконтирования не являются постоянными величинами;

— происходит усреднение всех рисков, что не всегда правильно;

— внутренние проблемы, как низкое качество данных, потери вследствие выбора определенного вида денежного потока и «учет грязного излишка» или упущенных денежных потоков.

Благодаря выбору эффективного способа определения коэффициента дисконтирования в оценке стоимости компании, можно сделать вывод, что при практическом учете в процессе определения стоимости бизнеса изложенных в работе внутренних и внешних проблем использования метода дисконтирования денежных потоков гарантированно обеспечивается возможность повышения точности и достоверности полученного результата независимой оценки стоимости.

Литература:

1. Россоха Е. В., Корсунский Д. И., Французова А. М. Управление стоимостью предприятия в контексте экономической безопасности страны // Труды БГТУ. Серия 5: Экономика и управление. 2022. № 2 (262). С. 79–85.

2. Малецкая С. Д., Кондраткова В. С. Совершенствование расчетов ставки дисконтирования для реализации проектов долгосрочного инвестирования // Высокие технологии и инновации в науке. 2020. С. 271–273.

3. Демиденко Т. И., Бричка Е. И. Проблемные аспекты практического применения метода дисконтированных денежных потоков при оценке стоимости компании // Финансовые исследования. 2019. № 4 (65).