В статье авторы дают характеристику процесса исследования внутренних документов компании при предварительной проверке контрагента.

Ключевые слова: предварительная проверка, контрагент, внутренняя документация.

Проверка контрагента имеет прикладной характер. К тому же к увеличению доли выгодных сделок, предприятие меньше вызывает подозрений налоговых органов в преступных сговорах с недобросовестным участникам экономического процесса. Практика исходит из того, что изучение документов не в полной мере, которые размещены на сайте компании могут в некоторых случаях свидетельствовать для налоговых органов и суда, как о проявлении недолжной осмотрительности при неподходящем выборе контрагента.

При проверке стороны по договору следует обращаться к имеющимся интернет-ресурсам, в том числе к тем сведениям, которые содержаться в Едином государственном реестре юридических лиц (ЕГРЮЛ), Едином федеральном реестре сведений о фактах деятельности юридических лиц (ЕФРЕСоФДЮЛ). Единый государственный реестр юридических лиц исходит из 5 ст. Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей, который содержит в себе сведения о фирменном наименовании, организационно-правовой форме, адресе и электронном адресе юридического лица, его учредителях, держателе реестра акционеров, учредительном документе, о правопреемстве, о нахождении юридического лица в момент состояния ликвидации или реорганизации, о лице, имеющем право действовать от имени юридического лица, о лицензиях и др. Ещё часть информации ЕГРЮЛ находится в свободном доступе в сети Интернет, при этом часть, которой нет в открытом доступе, может быть предоставлена по запросу в установленном порядке. ЕФРСоФДЮЛ — это федеральный информационный ресурс, который появился в 2001 году, и по сей день содержит в себе сведения, подлежащие опубликованию в соответствии с законодательством РФ о государственной регистрации юридических лиц. Данный информационный ресурс формируется путём внесения в него различных сведений субъектами, в том числе уполномоченными государственными органами.

Сведения, которые содержаться в ЕФРСоФДЮЛ, признаются ст. 7.1 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей открытыми и общедоступными, за исключением тех сведений, к которым ограничен доступ в соответствии с законодательством РФ. Общедоступные сведения размещаются в сети Интернет, если это не препятствует закону [1].

Порядок формирования и ведения ЕФРСоФДЮЛ и Единого федерального реестра сведений о банкротстве (ЕФРСоБ) в настоящее время утверждён приказом Министерством экономического развития РФ от 5 апреля 2013 года № 178. Сведения, которые содержатся в государственных реестрах, обладают таким свойством, как публичная достоверность. Это означает, что контрагент который полагается на сведения, которые содержаться в таких реестрах, действует добросовестно и проявляет достаточную степень осмотрительности.

О наличии действующей процедуры банкротства можно узнать из сведений, содержащихся в ЕФРСоБ. Проверка отсутствия банкротства на данный момент времени касательно сторон по сделки об отчуждении акций или долей крайне важна, поскольку на определённых стадиях банкротства полномочия исполнительного органа прекращаются и совершение сделки невозможно. Также необходимо проверить факт отсутствия руководства в списках дисквалифицированных лиц. Во многих организациях разработаны положения о проверке контрагентов или имеются разделы о договорно-правовой работе, в соответствии с которыми и будет применяться сделка при заключении договора отчуждения долей или акций.

В соответствии с п.5 Постановления Пленума Высшего Арбитражного Суда РФ от 30 июля 2013 года № 62 о недобросовестности и неразумности действий (бездействий) руководителя помимо прочего могут свидетельствовать нарушения им принятых в этом юридическом лице обычных процедур выбора и контроля [2].

При этом простое формальное соблюдение данных процедур не является основанием для освобождения руководителя от его ответственности. Указанные основания говорят о том, что необходимо внимательно изучать контрагента, в таком ответственном моменте, как приобретение или продажа бизнеса.

С целью сокращения налоговых рисков перед тем как заключить сделку, налогоплательщик должен запросить документы, которые подтверждают правоспособность контрагента и его возможность выполнить свои обязательства.

Далее приведён список рекомендуемых документов:

– устав предприятия;

– свидетельство о внесения сведений предприятия в ЕГРЮЛ;

– свидетельство о постановке предприятия на налоговый учёт;

– документ, который регламентирует назначение руководителя (решение общего собрания и приказ);

– финансовую и налоговую отчётность;

– лицензии (если предприятие их имеет);

– сведения о транспортном средстве (если есть необходимость поставки или перевозки);

– сведения о текущих основных средствах (особенно, если организация занимается подрядными работами) [3].

Данные копии документа обязательно должны быть заверены юристом (то есть с подписью и печатью).

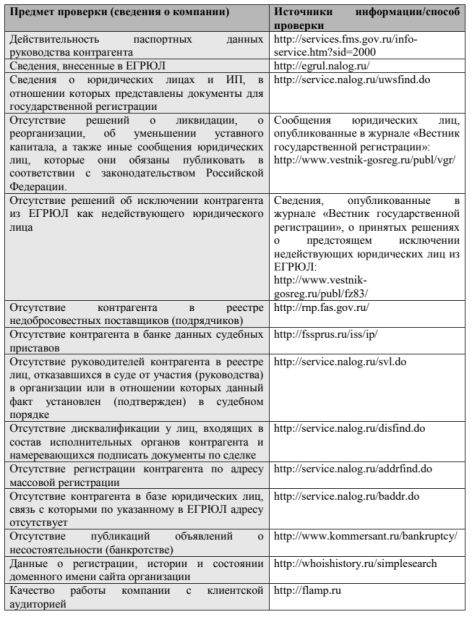

Далее на рисунке 1 представлены справки при помощи онлайн сервисов.

Р ис. 1 — Спр авки пр и помощи он лайн сер висов

Очень часто, получив данную информацию о потенциальном контрагенте, можно делать вывод о дальнейшем сотрудничестве. Предприятие может самостоятельно навести справки при помощи сервисов, указанных на рисунке. Также в свободном доступе могут оказаться отзывы, касаемо изучаемой компании.

Для оценки коммуникационной политики компании, следует проводить мониторинг средств массовой информации, отраслевых порталов, а также проводить анализ запросов поисковых систем на предмет упоминания имён первых лиц. Необходимо обращать внимание на работу сотрудников, специалистов, клиентоориентированность, работу с поставщиками. Все это может говорить об уровне культуры предприятия и о том, насколько они заинтересованны в своём социальном развитии.

При использовании неформальных источников для оценки контрагента, следует сопоставить информацию из различных информационных ресурсов, принимая во внимание то, что негативные отзывы могут свидетельствовать о нечестной конкурентной борьбе и не иметь прямого отношения к организации. Необходимо помнить о том, что при проверке налоговыми органами, они принимают к рассмотрению только официальную информацию из проверенных источников.

Литература:

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: федер. закон от 08.08.2001 № 129-ФЗ (ред. от 26.11.2019) // Собрание законодательства РФ. — 2001. — № 33 (ч. I). — Ст. 3431; 2019. — № 48. — Ст. 6739.

- Постановление Пленума ВАС РФ от 30 июля 2013 г. № 62 — «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»

- Балабанова, Е. Электронный кадровый документооборот / Е. Балабанова // Хозяйство и право. — 2018. — № 5.