В статье рассматриваются риски и их виды при внешнеэкономической деятельности предприятий. Разработана последовательность выбора способа транспортировки и перевозчика. Рассмотрены способы сокращения непроизводственных затрат при экспортных поставках.

Ключевые слова: внешнеэкономическая деятельность, ВЭД, риски, экспортные поставки, виды рисков, предприятие экспортер, логистическая цепочка, управление рисками

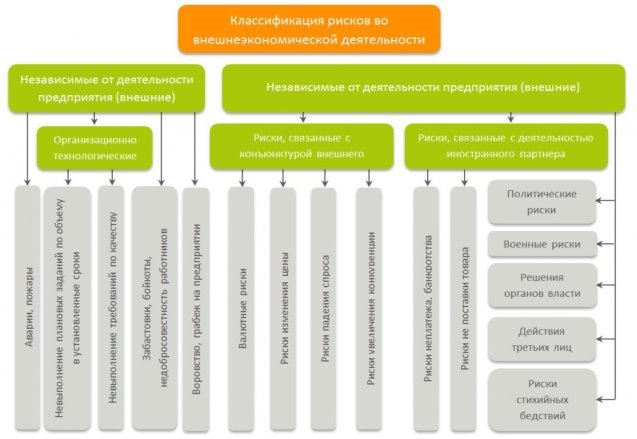

В любой экономической деятельности существуют различные риски, не исключение и внешнеэкономическая деятельность. Существует множество классификаций рисков ВЭД и одна из наиболее распространенных — это деление рисков на внешние и внутренние (рис. 1).

Рис. 1. Классификация рисков во внешнеэкономической деятельности

Также можно выделить группу рисков, связанных с условиями контракта: качеством товаров, его упаковкой и ценой; условия поставки; выбора финансовых условий контракта; экстренных обстоятельств; условия разрыва контракта и ответственности за несоблюдение условий.

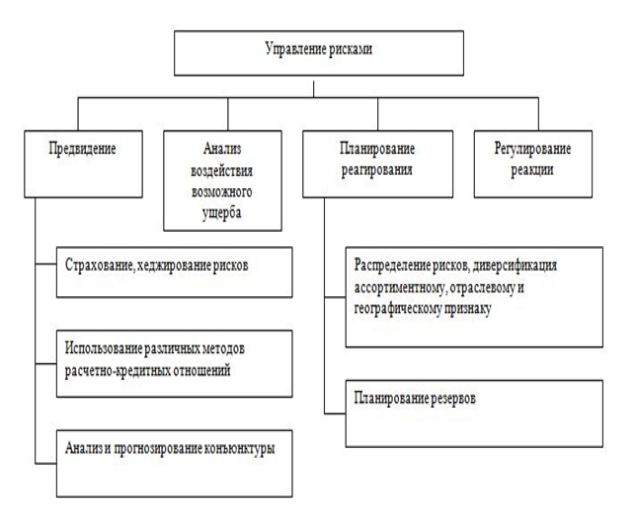

Существует множество рисков и для участников внешнеэкономической деятельности необходимой является разработка системы управления рисками, которая должна быть ориентирована:

1) На анализ текущей внешней и внутренней обстановки и обнаружение возможных рисков;

2) На оценку стоимости планируемого ущерба и принятие мер, направленных на его минимизацию;

3) На систему контроля за исполнением принятых решений (рис. 2).

Рис. 2. Схема способов управления рисками ВЭД предприятия

Также стоит выделить риски валютного контроля, которые также делятся на две группы — внутренние и внешние. Внутренние риски в основном касаются сферы ведения валютного контроля сотрудниками компании, ошибки в их анализе и управлении. Внешние риски валютного контроля представляют собой различные трудности функционирования самого механизма валютного контроля. Большая часть рисков приходится на операции по расчетам. Распространенными рисками валютного контроля также являются: различный уровень доходов между внешнеэкономической деятельностью и издержками; несоответствие и потеря информации по валютным операциям. Таким образом, при организации валютного контроля рассмотренным аспектам нужно уделять более пристальное внимание.

Можно выделить ряд мер по уменьшению валютных рисков:

- Применение специальных мер:

‒ ужесточение контроля внутри компании в валютных подразделениях;

‒ грамотное разделение функций внутри компании, а также оптимизация процесса работы между отделами предприятия, работающими с валютным дилингом, сопровождением сделок, контролем и бухгалтерским учетом;

‒ создание особых требований при заключении и обработке валютных сделок (специальных форм учета, периодичной отчетности, анализом документов и рекламаций вне дилинговых подразделений, отслеживания срочных контрактов с торговыми партнерами и рисков по этим контрактам);

‒ установление лимитов для контрагентов, т. е. денежной суммы, на которую в течение определенного срока времени могут заключаться валютные сделки с партнером;

- Наличие положений внутри компании, содержащих конкретные требования к системе обнаружения и оценки рисков;

- Создания комплекса мер по минимизации вероятности наступления рисковых ситуаций, а в ситуации с их возникновением по устранению ущерба, т. е. постоянное проведение мониторинга.

Таким образом, обширность и сложность процесса оценки и управления рисками в ВЭД компании вызывает необходимость постоянного анализа и оценки как особенностей страны импортера или экспортера в целом, так и деятельности отдельных зарубежных компаний (потенциальных партнеров) в частности. [3, с. 69]

В связи с этим, многие экономисты пытаются охватить и раскрыть весь спектр рисков с позиции участников проводимых операций, а также к устранению принципиальных разногласий в различных трактовках управления рисками, к нахождению направлений совершенствования управления рисками как условия стабилизации экономического развития организаций.

Чем более тщательно проведена работа по снижению влияния рисков на работу компании, тем выше вероятность снижения возможных потерь. Однако в разных сферах и отраслях экономики стоит обращать особое внимание на некоторые группы рисков, несущих наиболее серьезные потери для компании.

В ВЭД стоит выделить операции, которые связаны с повышенным риском, например, при таможенном оформлении поставок зарубеж, сильно влияющих на общее время поставки.

Экспорт товаров один из важнейших элементов внешнеэкономической деятельности и требует хорошего знания нормативно-правовых актов, регулирующих ВЭД, что позволяет значительно сократить затраты время и денежных средств, при получении различных документов, необходимых для оформления в таможенной службе.

Помимо всего, нужно отметить закрепленные в законодательных актах сроки проведения оформления товаров на таможне. Каждая задержка при реализации заказа, является основанием для подачи иска в суд на виновного в задержке для получения денежных средств, в качестве компенсации нанесенного ущерба. Четкое исполнение положений законодательных актов, регулирующих ВЭД, приведет к более быстрому процессу проведения таможенного оформления, а благодаря этому сократятся затраты на персонал, и понизится риск потери качества товаров. [2, с. 216]

Стоит отметить, что необходимо учитывать совокупные издержки логистической цепочки в целом, а не каждого звена в отдельности. Наиболее отчетливо данный принцип показан содержанием издержек при распределении продукции. Например, в издержки на реализацию товара входят минимум три пункта:

1) издержки на транспортировку;

2) издержки на поддержание запасов;

3) издержки на оформление заказов.

Также одним из наиболее существенных рисков является выбор транспорта для перевозки товаров. При выборе транспорта для перевозки товаров следует обращать внимания на следующие критерии:

‒ время транспортировки;

‒ стоимость доставки;

‒ экспедирование;

‒ отзывы о компании перевозчике;

‒ уровень квалификации персонала;

‒ «гибкость» схем доставки.

Автотранспорт наиболее приспособлен к перевозке многих видов товаров за счет своей гибкости и приспособленности. Статистика показывает, что автотранспорт более безопасный в сравнении с другими видами транспорта. Однако стоимость доставки грузов автотранспортом на расстояние более 3000 км чаще всего превышают стоимость доставки другими видами транспорта. Но свои минусы есть и у доставки железнодорожным транспортом. Например, железная дорога не приспособлена для перевозки хрупких товаров, а также товаров, способных потерять свои потребительские качества в результате тряски. [1, с 64–66]

Таким образом, хочется предложить ряд инструментов, при помощи которых можно свести риски во внешнеэкономической деятельности предприятий к минимуму:

1) Анализ внешней среды предприятия, позволяющая понизить уровень неопределенности, сопровождающий принятие решений в условиях современной экономики.

2) Сбор актуальной информационной для аналитической работы.

3) Создание неформальных связей с элементами транспортной инфраструктуры, что позволяет получать актуальную информации.

4) Страхование сделок и товаров от конкретных рисков.

Хочется отметить, что на сегодняшний день ведется поиск путей совершенствования современных методов анализа и управления рисками, что даст компаниям, как возможности получения более полного пакета информации, необходимого для принятия решения, так и позволит увеличить количество успешно реализованных проектов.

Литература:

- Егорова, Е. М. Современные особенности развития внешнеэкономической деятельности хозяйствующих субъектов РФ // Российская экономика от кризиса к модернизации. — Краснодар: Матер. междунар. науч. 2010. — С.64–66.

- Самолаев Ю. Н. Основы таможенной логистики: учебное пособие. — Москва: ИНФРА-М., 2010. — 304 с.

- Синько А. В., Брынцев А. Н. Особенности фрагментации и барьеров логистики в условиях СЭЗ // Российское предпринимательство. ‒ 2012. –№ 7. С. 67–77.

- Шевченко И. В., Кизим A. A., Склярова (Пономаренко) Л. В. Техника международной торговли на основе использования инновационных инструментов // Национальные интересы: приоритеты и безопасность. — 2011. № 17. С. 128–139

- Шевченко, И.В., Егоров, М. В. Внешнеэкономическая политика как инструмент обеспечения внешнеэкономической безопасности // Международный бизнес: стратегии инновационного развития. — Краснодар: Экоинвест. 2010. — С. 86–94